ການຄິດໄລ່ທີ່ບໍ່ສົມເຫດສົມຜົນ

ທ່ານນາງ ບຸ່ຍທິກິມເຟືອງ ຢູ່ຕາແສງ ຫງອກເຈົາ (ນະຄອນ ຫາຍເຢືອງ ) ຫາກໍ່ສຳເລັດການຊຳລະພາສີປີ 2023. ນາງເຮັດວຽກຢູ່ໃນຫນ່ວຍບໍລິການສາທາລະນະທີ່ສ້າງລາຍໄດ້, ແລະລາຍໄດ້ຂອງນາງໄດ້ຫຼຸດລົງຢ່າງຕໍ່ເນື່ອງໂດຍ 8-10% / ປີໃນສອງສາມປີຜ່ານມາ. ເມື່ອທຽບໃສ່ປີ 2019, ກ່ອນທີ່ໂລກລະບາດ Covid-19, ລາຍຮັບຂອງນາງເຟືອງປີ 2023 ໄດ້ຫຼຸດລົງເກືອບ 30%.

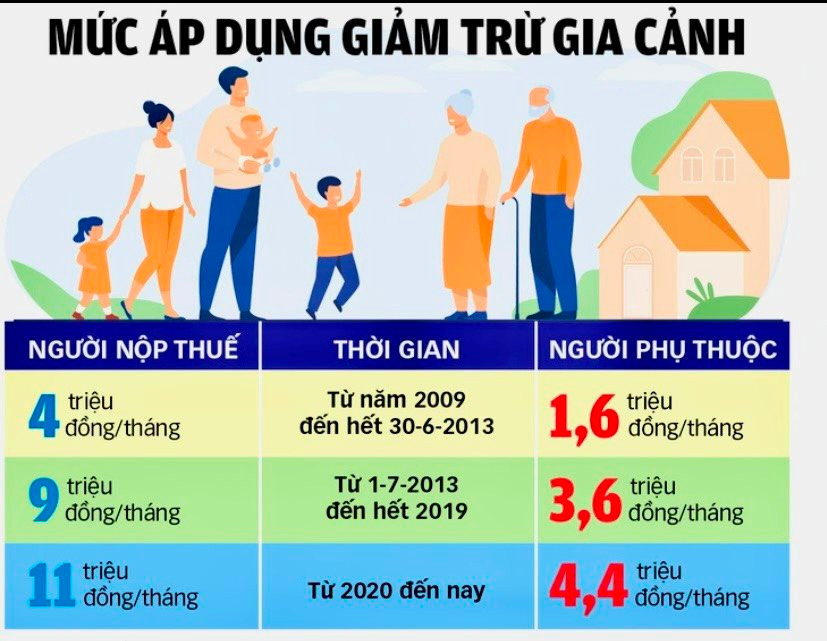

ເຖິງແມ່ນວ່າລາຍຮັບຂອງນາງໄດ້ຫຼຸດລົງ, ແຕ່ຈໍານວນພາສີລາຍໄດ້ສ່ວນບຸກຄົນທີ່ນາງຕ້ອງຈ່າຍໄດ້ເພີ່ມຂຶ້ນຍ້ອນລາຍໄດ້ທີ່ບໍ່ປົກກະຕິໄດ້ຖືກຫັກ 10%. ໃນຂະນະທີ່ລາຍຮັບຂອງນາງໄດ້ຫຼຸດລົງ, ຄ່າໃຊ້ຈ່າຍເຊັ່ນການສຶກສາຂອງລູກສອງຄົນຂອງນາງແລະຄ່າໃຊ້ຈ່າຍໃນການດໍາລົງຊີວິດຂອງຄອບຄົວໄດ້ເພີ່ມຂຶ້ນ. ນາງ ເຟືອງ ກ່າວວ່າ: “ຄ່າຮຽນຢູ່ມະຫາວິທະຍາໄລລັດເຕັມເວລາຂອງລູກກົກແມ່ນ 4,2 ລ້ານດົ່ງ/ເດືອນ, ດັ່ງນັ້ນການຫັກຄ່າຮຽນໃຫ້ຜູ້ທີ່ເພິ່ງອາໄສພຽງ 4,4 ລ້ານດົ່ງ/ເດືອນແມ່ນຕ່ຳເກີນໄປ, ບໍ່ພຽງພໍກັບຄວາມຕ້ອງການຕ່ຳສຸດຂອງອາຫານ, ທີ່ພັກ, ການເດີນທາງ, ການສຶກສາ.

ທ່ານ ຫງວຽນວັນເອັນ, ຜູ້ອໍານວຍການບໍລິສັດບໍລິການບັນຊີ, ວິເຄາະວ່າ: ອັດຕາພາສີລາຍຮັບສ່ວນບຸກຄົນສູງສຸດຂອງພະນັກງານທີ່ໄດ້ເງິນເດືອນແມ່ນ 35%, ສູງກວ່າພາສີລາຍຮັບວິສາຫະກິດ (ພຽງແຕ່ 20%). ໃນຂະນະທີ່ບັນດາວິສາຫະກິດຜະລິດໄດ້ຮັບອະນຸຍາດຫັກຄ່າເດີນທາງ, ຊື້ເຄື່ອງເຮັດວຽກ, ແລ້ວຄິດໄລ່ພາສີ 20% ພາຍຫຼັງສ້າງກຳໄລ, ພະນັກງານບໍ່ວ່າຈະມີລາຍຮັບຫຼາຍປານໃດກໍຕາມ, ແຕ່ຍັງອະນຸຍາດໃຫ້ຫັກຄ່າໃຊ້ຈ່າຍ 11 ລ້ານດົ່ງຕໍ່ເດືອນ, ເຊິ່ງບໍ່ພຽງພໍກັບລາຍຈ່າຍພື້ນຖານຂອງຊີວິດໃນປະຈຸບັນ. ຄ່າໃຊ້ຈ່າຍຄ່າເຊົ່າເຮືອນ, ຊື້ລົດ, ເຄື່ອງນຸ່ງ, ດອກເບ້ຍທະນາຄານ... ຂອງພະນັກງານທີ່ໄດ້ຮັບເງິນເດືອນບໍ່ໄດ້ລວມເຂົ້າໃນລາຍຈ່າຍທີ່ຫັກອອກ. “ພະນັກງານເງິນເດືອນພຽງແຕ່ຕ້ອງມີລາຍໄດ້ 80 ກວ່າລ້ານດົ່ງ/ເດືອນຕ້ອງເສຍພາສີ 35% ໃນຂະນະນັ້ນ, ຜູ້ທີ່ໄດ້ຫວຍຫຼາຍຕື້ໂດລາຈາກທ້ອງຟ້າ, ໂດຍບໍ່ຕ້ອງເຮັດວຽກໜັກ, ຕ້ອງເສຍພາສີພຽງແຕ່ 10%”.

ຕາມທ່ານນາງ ຫງວຽນທິເຟືອງ, ຜູ້ບໍລິການບັນຊີພາສີຢູ່ນະຄອນ Tu Ky ແລ້ວ, ການຫັກເງິນຂອງຄອບຄົວພວມໄດ້ຮັບການປະຕິບັດໃນລະດັບ “ຂັ້ນ” ໃນຂະນະທີ່ ລັດຖະບານ ກຳນົດຄ່າຈ້າງຂັ້ນຕ່ຳຕາມ 4 ພາກພື້ນ, ຍັງແມ່ນຈຸດທີ່ບໍ່ສົມເຫດສົມຜົນໃນການຄິດໄລ່ພາສີລາຍຮັບສ່ວນຕົວ.

Paradox ທີ່ຈະແກ້ໄຂ

ໃນຊຸມປີມໍ່ໆມານີ້, ຊີວິດການເປັນຢູ່ຂອງປະຊາຊົນປະສົບກັບຄວາມຫຍຸ້ງຍາກໃໝ່, ແຕ່ການເກັບພາສີລາຍຮັບສ່ວນຕົວຂອງແຂວງ ຫາຍເຢືອງ ສືບຕໍ່ເພີ່ມຂຶ້ນ. ໂດຍສະເພາະຕາມຂໍ້ມູນຂອງກົມສ່ວຍສາອາກອນແຂວງ ຫາຍເຢືອງ ແລ້ວ, ປີ 2021, ແຂວງ ຫາຍເຢືອງ ເກັບພາສີລາຍຮັບສ່ວນຕົວໄດ້ກວ່າ 980 ຕື້ດົ່ງ, ປີ 2022 ເກັບໄດ້ເກືອບ 1.052,5 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 7,4% ແລະ ປີ 2023 ເກັບໄດ້ເກືອບ 1.112 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 1.112 ຕື້ດົ່ງ. ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນເປັນປົກກະຕິກວມເອົາ 8-10% ຂອງລາຍຮັບພາສີພາຍໃນທັງຫມົດ, ມັກຈະຕ່ໍາກວ່າລາຍຮັບງົບປະມານຂອງວິສາຫະກິດລົງທຶນຕ່າງປະເທດ, ພາກສ່ວນເສດຖະກິດ ທີ່ບໍ່ແມ່ນຂອງລັດແລະຄ່າທໍານຽມການນໍາໃຊ້ທີ່ດິນ.

ໃນໄຕມາດທີ 1 ປີ 2024 ເທົ່ານັ້ນ, ພາສີລາຍຮັບສ່ວນຕົວຂອງແຂວງ ຫາຍເຢືອງ ເກັບໄດ້ກວ່າ 440 ຕື້ດົ່ງ, ບັນລຸ 43% ໃນປີກາຍ ແລະ ເພີ່ມຂຶ້ນ 14% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ.

ຕາມທ່ານນາງ ຮ່ວາງທິກີງທ້ວນ, ຫົວໜ້າບັນຊີຂອງບໍລິສັດແຫ່ງໜຶ່ງຢູ່ສວນອຸດສາຫະກຳ ເລວູ (ກິມແທ່ງ) ແລ້ວ, ພາສີລາຍຮັບສ່ວນຕົວໃນຊຸມປີມໍ່ໆມານີ້ໄດ້ຮັບການປະກອບສ່ວນຢ່າງຫຼວງຫຼາຍຈາກຄົນງານເງິນເດືອນ. ເນື່ອງຈາກຕະຫຼາດອະສັງຫາລິມະສັບຖືກແຊ່ແຂງ, ລາຍຮັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈາກການໂອນຊັບສິນຫຼຸດລົງ.

ກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນໄດ້ປະກາດໃຊ້ໃນວັນທີ 21 ພະຈິກ 2007 ແລະ ມີຜົນສັກສິດຕັ້ງແຕ່ວັນທີ 1 ມັງກອນ 2009. ພາຍຫຼັງ 15 ປີແຫ່ງການຈັດຕັ້ງປະຕິບັດ, ຂໍ້ຈຳກັດ ແລະ ຂໍ້ບົກຜ່ອງຫຼາຍຢ່າງຂອງອາກອນສະບັບນີ້ຍັງບໍ່ໄດ້ຮັບການແກ້ໄຂຢ່າງສິ້ນເຊີງ ເຖິງວ່າຈະມີການດັດແກ້ ແລະ ເພີ່ມເຕີມຫຼາຍຢ່າງກໍ່ຕາມ. ປະສິດທິຜົນຂອງພາສີຕ້ອງຮັບປະກັນບັນດາມາດຖານຂອງຄວາມລຽບງ່າຍ, ງ່າຍໃນການປະຕິບັດ, ມີຄ່າໃຊ້ຈ່າຍຕ່ຳ, ຍຸຕິທຳ, ແລະ ອື່ນໆ.

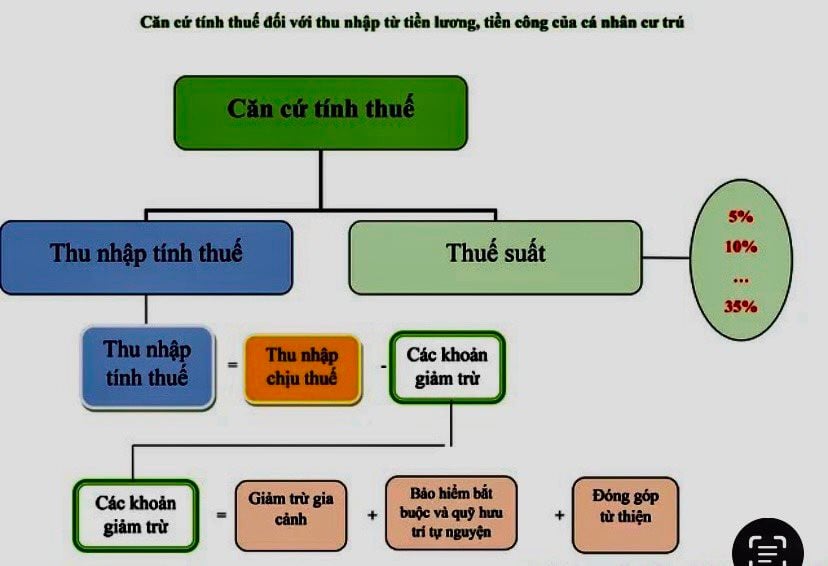

ພາສີລາຍຮັບສ່ວນບຸກຄົນມີເຖິງ 7 ລະດັບເພີ່ມຂຶ້ນ, ແຕ່ຈໍານວນເງິນບໍ່ເທົ່າກັນ, ເຮັດໃຫ້ການຄິດໄລ່ແລະການຈັດຕັ້ງປະຕິບັດມີຄວາມຫຍຸ້ງຍາກຫຼາຍ. ສະເພາະຫຼັງຈາກຄອບຄົວຫັກພາສີອາກອນແມ່ນຄິດໄລ່ 5% ໃນຈຳນວນເງິນຕື່ມອີກ 5 ລ້ານດົ່ງ; 10% ຕໍ່ໄປ 5 ລ້ານດົ່ງ; 15% ຕໍ່ໄປ 8 ລ້ານດົ່ງ; 20% ຕໍ່ໄປ 14 ລ້ານດົ່ງ; 25% ຕໍ່ໄປ 20 ລ້ານດົ່ງ; 30% ຕໍ່ໄປ 28 ລ້ານດົ່ງ; ແລະ ສຸດທ້າຍ 35% ສຳລັບລາຍຮັບກວ່າ 80 ລ້ານດົ່ງ/ເດືອນ.

ດ້ວຍກົດລະບຽບການຫັກເງິນຂອງຄອບຄົວໃນປະຈຸບັນ, ພະນັກງານທີ່ມີລາຍໄດ້ຕ່ໍາທີ່ມີໂບນັດແລະຄ່ານາຍຫນ້າທີ່ມີພາສີ 10% ທີ່ເກັບໄດ້ຊົ່ວຄາວຕ້ອງໄດ້ເຮັດສໍາເລັດພາສີໃນທ້າຍປີເພື່ອໄດ້ຮັບເງິນຄືນ.

ຕາມທ່ານນາງ ຫງວຽນທິວຽດງາ, ຮອງຫົວໜ້າຄະນະຜູ້ແທນສະພາແຫ່ງຊາດແຂວງ ຫາຍເຢືອງ ແລ້ວ, ໃນໄລຍະມໍ່ໆມານີ້, ລາຄາສິນຄ້າ ແລະ ການບໍລິການທີ່ຈຳເປັນຫຼາຍຢ່າງໄດ້ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ເຮັດໃຫ້ຊີວິດການເປັນຢູ່ຂອງຜູ້ມີເງິນເດືອນຫຍຸ້ງຍາກກວ່າ. ໃນຂະນະດຽວກັນ, ລະດັບການຫຼຸດຜ່ອນຄອບຄົວໄດ້ຊັກຊ້າໃນການປ່ຽນແປງແລະປັບປຸງ. ອັນນີ້ເຮັດໃຫ້ເກີດຄວາມເສຍປຽບໃຫ້ແກ່ຜູ້ທີ່ຕ້ອງເສຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ... ຄາດວ່ານັບແຕ່ວັນທີ 1 ກໍລະກົດ ເປັນຕົ້ນໄປ, ປະເທດຂອງພວກເຮົາຈະປະຕິຮູບນະໂຍບາຍເງິນເດືອນຂອງພະນັກງານ-ລັດຖະກອນ ພ້ອມທັງສະເໜີໃຫ້ເພີ່ມຄ່າຈ້າງຂັ້ນຕໍ່າ ແລະ ເງິນບໍານານຂອງພາກພື້ນ. ຖ້າການປັບປຸງເງິນເດືອນແມ່ນຂະໜາດແໜ້ນກັບການປັບປຸງພາສີລາຍຮັບສ່ວນຕົວ, ມັນຈະຮັບປະກັນການເຊື່ອມຕໍ່ນະໂຍບາຍ. ລະດັບການຫັກເງິນໃຫ້ແກ່ຜູ້ເສຍພາສີ ແລະ ຜູ້ທີ່ເພິ່ງອາໄສຕ້ອງໄດ້ຮັບການຕີລາຄາຄືນໃໝ່ຢ່າງຮອບດ້ານ ແລະ ດັດແກ້ໃນທັນທີ ບົນຈິດໃຈບຳລຸງສ້າງແຫຼ່ງລາຍຮັບ. "ແທນທີ່ຈະສຸມໃສ່ກຸ່ມຄົນຮັບເງິນເດືອນທີ່ເກັບໄດ້ງ່າຍ, ເຈົ້າຫນ້າທີ່ພາສີຕ້ອງການເຄື່ອງມືແລະຊັບພະຍາກອນເພີ່ມເຕີມເພື່ອຂຸດຄົ້ນແຫຼ່ງລາຍຮັບໃຫມ່ເຊັ່ນອີຄອມເມີຊ, ການບໍລິການຂ້າມຊາຍແດນ ... ຖ້າມີນະໂຍບາຍທີ່ກ້າວຫນ້າ, ແຫຼ່ງລາຍຮັບໃຫມ່ເຫຼົ່ານີ້ສາມາດຊົດເຊີຍລາຍໄດ້ຈາກພາສີລາຍໄດ້ສ່ວນບຸກຄົນເມື່ອຍົກສູງລະດັບການຫັກຂອງຄອບຄົວ," ນາງງາແນະນໍາ.

ແຕງລຳທີ່ມາ

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເຂົ້າຮ່ວມພິທີມອບລາງວັນ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] 60 ປີແຫ່ງວັນສ້າງຕັ້ງສະມາຄົມນັກສິລະປິນຫວຽດນາມ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

(0)