ຕາມລະບຽບການໃນປະຈຸບັນ, ປະຊາຊົນທີ່ເຂົ້າຮ່ວມການຈະລາຈອນດ້ວຍລົດຈັກຫຼື scooter ໂດຍບໍ່ໄດ້ຊື້ປະກັນໄພທາງແພ່ງແມ່ນຈະຖືກປັບໃໝແຕ່ 100.000 – 200.000 ດົ່ງ.

ຜູ້ລົງຄະແນນສຽງຢູ່ນະຄອນ ໂຮ່ຈີມິນ ເມື່ອບໍ່ດົນມານີ້ ໄດ້ສະເໜີໃຫ້ ກະຊວງຄົມມະນາຄົມຂົນສົ່ງ ຖອນລະບຽບການນີ້ອອກ ເພາະ “ຖ້າບໍ່ຊື້ ຈະຖືກຕຳຫລວດຈະລາຈອນ ປັບໃໝ, ຖ້າຊື້ ແລະ ມີຄວາມສ່ຽງ, ຜູ້ມີສິດຈະບໍ່ໄດ້ຮັບຄ່າຊົດເຊີຍຢ່າງຖືກຕ້ອງ”.

ນີ້ບໍ່ແມ່ນເທື່ອທຳອິດທີ່ຜູ້ມີສິດເລືອກຕັ້ງຮ້ອງຟ້ອງກ່ຽວກັບບັນຫານີ້. ກ່ອນໜ້ານີ້, ຜູ້ມີສິດເລືອກຕັ້ງຢູ່ນະຄອນ ດາຫນັງ, ລອງອານ ແລະ ຫຼາຍທ້ອງຖິ່ນຍັງໄດ້ຮ້ອງຟ້ອງກະຊວງຄົມມະນາຄົມຂົນສົ່ງຍົກເລີກລະບຽບການກຳນົດໃຫ້ເຈົ້າຂອງລົດຈັກຊື້ປະກັນໄພ.

ຜູ້ມີສິດເລືອກຕັ້ງຢູ່ຫຼາຍທ້ອງຖິ່ນຄືແຂວງ ດົ່ງນາຍ, ບິ່ງເຢືອງ , ອານຢາງ, ກວາງນິງ, ລານເຊີນ, ລາຍເຈົາ… ໄດ້ສົ່ງຄຳຮ້ອງຟ້ອງຄ້າຍຄືກັນເຖິງກະຊວງການເງິນ.

ຕໍ່ກັບການສະເໜີດັ່ງກ່າວ, ກະຊວງການເງິນຍັງຮັກສາຈຸດຢືນກ່ຽວກັບຄວາມຕ້ອງການປະກັນໄພພາກບັງຄັບສຳລັບລົດຈັກ. ກະຊວງເຊື່ອໝັ້ນວ່າ ການປະກັນໄພພົນລະເຮືອນພາກບັງຄັບສຳລັບລົດຈັກ ແລະ ລົດຈັກ ແມ່ນແນໃສ່ປົກປ້ອງຜົນປະໂຫຍດຂອງສັງຄົມ ແລະ ຄວາມປອດໄພຂອງສັງຄົມ, ສອດຄ່ອງກັບທ່າອ່ຽງທົ່ວໂລກ.

ການພັດທະນາຫລ້າສຸດກ່ຽວກັບບັນຫານີ້, ກະຊວງຄົມມະນາຄົມຂົນສົ່ງໄດ້ລະບຸທັດສະນະຂອງຕົນໃນການຕອບສະຫນອງຕໍ່ຜູ້ມີສິດເລືອກຕັ້ງນະຄອນໂຮ່ຈີມິນ. ກະຊວງຄົມມະນາຄົມຂົນສົ່ງເຊື່ອໝັ້ນວ່າຈະຕ້ອງຄົ້ນຄວ້າ ແລະ ປັບປຸງກົດໝາຍວ່າດ້ວຍການປະກອບທຸລະກິດປະກັນໄພທີ່ກະຊວງການເງິນໄດ້ຮ່າງຂຶ້ນ. ໃນໄລຍະຈະມາເຖິງ, ກະຊວງຄົມມະນາຄົມຂົນສົ່ງ ຈະສົມທົບກັບກະຊວງການເງິນ, ກະຊວງ, ຂະແໜງການທີ່ກ່ຽວຂ້ອງ ເພື່ອສຶກສາ ແລະ ປະກອບນິຕິກໍາກ່ຽວກັບການປະກັນໄພເຈົ້າຂອງພາຫະນະທາງບົກໃຫ້ແທດເໝາະກັບຄວາມເປັນຈິງ.

ສະແດງຄວາມເຫັນຕໍ່ບັນຫານີ້, ຜູ້ອ່ານຫຼາຍທ່ານເວົ້າວ່າ ເງື່ອນໄຂບັງຄັບໃນການຊື້ປະກັນໄພລົດຈັກຄວນຖືກຖອນອອກໂດຍໄວ.

ພິເສດ, ທ່ານຜູ້ອ່ານ Van Minh Ha ໃຫ້ຮູ້ວ່າ: “ການຍົກເລີກລະບຽບການນີ້ຈະຊ່ວຍປະຢັດເງິນປະຊາຊົນ, ເພາະວ່າການຊື້ປະກັນໄພເພື່ອ “ຫຼີກລ້ຽງ” ການປັບໃໝຂອງຕຳຫຼວດຈະເປັນທາງການຫຼາຍ, ໃນຂະນະນັ້ນ, ການລໍຖ້າບັນດາອົງການຕີລາຄາຄ່າຊົດເຊີຍແມ່ນຫຍຸ້ງຍາກທີ່ສຸດ.”

ເມື່ອມີຄວາມຄິດເຫັນຄືກັນ, ທ່ານຜູ້ອ່ານໄທເຢືອງຮູ້ສຶກເສຍໃຈວ່າ: “ຖ້າບໍ່ຊື້ຈະຖືກປັບໃໝ, ແຕ່ເມື່ອເກີດອຸປະຕິເຫດ, ຄົນຈຳນວນໜ້ອຍໄດ້ຮັບປະກັນ.”

ທ່ານຜູ້ອ່ານກ່າວວ່າ, ສະພາບການຂອງບໍລິສັດປະກັນໄພທີ່ສ້າງຄວາມຫຍຸ້ງຍາກໃນການຈ່າຍຄ່າຊົດເຊີຍເປັນເລື່ອງທຳມະດາ, ຂາດການຄຸ້ມຄອງ ແລະ ກວດກາຂອງເຈົ້າໜ້າທີ່ທີ່ມີຄວາມສາມາດ. ບຸກຄົນນີ້ເວົ້າວ່າການປະກັນໄພພາກບັງຄັບຄວນປ່ຽນເປັນປະກັນໄພແບບສະຫມັກໃຈ. ຜູ້ທີ່ພົບວ່າມັນປະຕິບັດໄດ້ໂດຍສະຫມັກໃຈຈະຊື້ມັນ.

ຕ້ອງການຄວາມໂປ່ງໃສໃນການຄຸ້ມຄອງລາຍຮັບປະກັນໄພ

ຜູ້ອ່ານ ຮິບຫງອກ ໃຫ້ຮູ້ວ່າ: ຈຸດປະສົງຂອງການປະກັນໄພລົດຈັກ ແລະ ລົດຈັກ ແມ່ນຖືກຕ້ອງ, ແຕ່ເມື່ອເກີດອຸບັດເຫດຈະລາຈອນ, ຂັ້ນຕອນຂອງບໍລິສັດປະກັນໄພແມ່ນສັບສົນຫຼາຍ, ຄ່າຊົດເຊີຍບໍ່ເປັນທີ່ພໍໃຈ.

ທ່ານ Hiep Ngo ກ່າວວ່າ: “ມີຜູ້ປະກັນໄພມີຈັກຄົນ? ຄົນສ່ວນໃຫຍ່ຊື້ເພື່ອຮັບມື, ບໍ່ມີຫຼາຍຄົນຫວັງວ່າຈະໄດ້ຮັບເງິນຊົດເຊີຍເມື່ອເກີດອຸປະຕິເຫດຈະລາຈອນ.

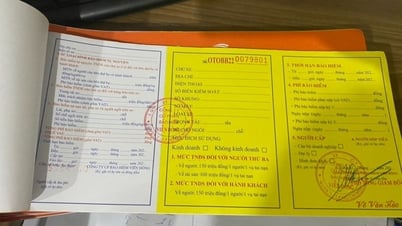

ລະບຽບການທີ່ກຳນົດໃຫ້ເຈົ້າຂອງລົດຈັກຕ້ອງຊື້ປະກັນໄພໜີ້ສິນທາງແພ່ງໄດ້ອອກ ແລະ ນຳໃຊ້ຕັ້ງແຕ່ປີ 2008. ຫວຽດນາມ ເປັນປະເທດທີ່ຍອດຂາຍລົດຈັກຄົງທີ່ໃນ 10 ປີຜ່ານມາ (ປະມານ 3 ລ້ານຄັນຂາຍໃນແຕ່ລະປີ). ດ້ວຍລົດຈັກປະມານ 65 ລ້ານຄັນໃນການໝູນວຽນ, ຈຳນວນເງິນທີ່ເຈົ້າຂອງພາຫະນະຕ້ອງໃຊ້ຈ່າຍເພື່ອຊື້ປະກັນໄພຊະນິດນີ້ບໍ່ແມ່ນໜ້ອຍ.

ວິທີການເງິນນີ້ຖືກຄຸ້ມຄອງແລະຈ່າຍແມ່ນບາງສິ່ງບາງຢ່າງທີ່ຜູ້ອ່ານຫຼາຍຄົນກັງວົນ. ທ່ານຜູ້ອ່ານ ມິງຮ່າ ໃຫ້ຮູ້ວ່າ: ຈາກອົງການຄຸ້ມຄອງເຖິງບັນດາພາກສ່ວນທີ່ເຂົ້າຮ່ວມ, ຕ້ອງມີຂໍ້ມູນຂ່າວສານທີ່ຈະແຈ້ງ ແລະ ໂປ່ງໃສ.

ແລະ ແບ່ງປັນທັດສະນະດັ່ງກ່າວ, ທ່ານຜູ້ອ່ານ ບ່າວງອກ ໃຫ້ຮູ້ວ່າ: ຕ້ອງໂຄສະນາເຜີຍແຜ່ວິທີການເງິນທີ່ເກັບໄດ້ມາຮອດປະຈຸບັນ,... ເພື່ອປົກປັກຮັກສາຜົນປະໂຫຍດຂອງປະຊາຊົນ, ສິ່ງແວດລ້ອມ ແລະ ປະກັນສັງຄົມ.

ກ່ອນໜ້ານີ້, ໃນກອງປະຊຸມຂ່າວປະຈຳໄຕມາດທີ 4 ປີ 2022, ກົມກວດກາ ແລະ ຄຸ້ມຄອງປະກັນໄພ (ກະຊວງການເງິນ) ໃຫ້ຮູ້ວ່າ: ຮອດທ້າຍ 9 ເດືອນຕົ້ນປີ 2022, ຍອດລາຍຮັບຈາກການປະກັນໄພພົນລະເຮືອນພາກບັງຄັບຂອງຜູ້ຖືລົດຈັກ ແລະ ລົດຈັກ ບັນລຸປະມານ 1.077 ຕື້ດົ່ງ. ໃນນັ້ນ, ຍອດຈຳນວນເງິນຊົດເຊີຍການປະກັນໄພພົນລະເຮືອນພາກບັງຄັບສຳລັບລົດຈັກແມ່ນ 27 ຕື້ດົ່ງ. ດັ່ງນັ້ນ, ອັດຕາຄ່າຊົດເຊີຍຂອງລາຍຮັບລວມຂອງການປະກັນໄພລົດຈັກພາກບັງຄັບແມ່ນມີພຽງແຕ່ 2,5%.

ມັນຍັງເປັນອັດຕາຄ່າຊົດເຊີຍພຽງແຕ່ສອງສາມເປີເຊັນທີ່ເຮັດໃຫ້ປະຊາຊົນແລະຜູ້ຊ່ຽວຊານຫລາຍຄົນເຊື່ອຢ່າງຫນັກແຫນ້ນວ່າການປະກັນໄພພາກບັງຄັບສໍາລັບລົດຈັກຄວນຈະຖືກຍົກເລີກ.

ທີ່ມາ

![[ພາບ] ການເປີດກອງປະຊຸມໃຫຍ່ລັດຖະບານຄັ້ງທີ 1 ຂອງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

(0)