|

| ການປ່ອຍສິນເຊື່ອອະສັງຫາລິມະສັບແມ່ນເພີ່ມຂຶ້ນໃນຂະນະທີ່ພັນທະບັດອະສັງຫາລິມະສັບຈະຫຼຸດລົງຍ້ອນວ່າບໍ່ດົນມານີ້, ໂຄງການອະສັງຫາລິມະສັບຫຼາຍໂຄງການໄດ້ຮັບການອະນາໄມທາງດ້ານກົດຫມາຍ, ດັ່ງນັ້ນຈຶ່ງເຮັດໃຫ້ທຸລະກິດມີເງື່ອນໄຂເພີ່ມເຕີມໃນການເຂົ້າເຖິງແຫຼ່ງສິນເຊື່ອ. ພາບ: ST Graphics: Thanh Huyen |

ເກືອບ 3,2 ລ້ານດົ່ງໄດ້ໄຫຼເຂົ້າໃນອະສັງຫາລິມະຊັບ

ທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV) ໃຫ້ຮູ້ວ່າ: ຮອດທ້າຍເດືອນມິຖຸນາ 2025, ວົງເງິນສິນເຊື່ອຂອງ ເສດຖະກິດ ທັງໝົດບັນລຸ 17,2 ລ້ານຕື້ດົ່ງ, ໃນນັ້ນສິນເຊື່ອທຸລະກິດອະສັງຫາລິມະຊັບກວມ 18,47%, ຫຼື ປະມານ 3,18 ລ້ານຕື້ດົ່ງ, ຕົ້ນຕໍແມ່ນໄດ້ເຂົ້າສູ່ນັກລົງທຶນ, ໃນຂະນະທີ່ຄວາມຕ້ອງການສິນເຊື່ອເຮືອນຟື້ນຕົວຊ້າ.

ທ່ານດຣ ເລຊວນຫງາຍ, ນັກຊ່ຽວຊານດ້ານເສດຖະກິດກ່າວວ່າ, ລາຄາເຮືອນສູງເຮັດໃຫ້ຜູ້ຊື້ລັງເລ, ຕະຫຼາດອະສັງຫາລິມະຊັບກາຍເປັນ "ບ່ອນຫຼິ້ນ" ຂອງນັກກະເສດ-ນັກລົງທຶນແລະທະນາຄານ. ນີ້ແມ່ນເຫດຜົນທີ່ວ່າສິນເຊື່ອໄຫຼເຂົ້າໄປໃນທຸລະກິດອະສັງຫາລິມະຊັບສ່ວນໃຫຍ່, ແທນທີ່ຈະໃຫ້ກູ້ຢືມເພື່ອຊື້ເຮືອນຄືໃນໄລຍະທີ່ຜ່ານມາ.

ອີງຕາມການວິເຄາະຂອງຜູ້ຊ່ຽວຊານ, ສິນເຊື່ອທຸລະກິດອະສັງຫາລິມະສັບໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຍ້ອນເຫດຜົນຫຼາຍຢ່າງ.

ກ່ອນອື່ນ ໝົດ, ການຟື້ນຕົວຂອງຕະຫຼາດອະສັງຫາລິມະສັບເຮັດໃຫ້ທະນາຄານມີຄວາມເຊື່ອ ໝັ້ນ ໃນການໃຫ້ເງິນກູ້ແລະຂັ້ນຕອນຕ່າງໆງ່າຍຂຶ້ນ.

ສອງ, ບັນດາບັນຫາດ້ານກົດໝາຍໄດ້ຮັບການແກ້ໄຂ, ເຮັດໃຫ້ນັກລົງທຶນຫຼາຍຄົນເຂົ້າເຖິງທຶນໄດ້ງ່າຍ.

ອັນທີສາມ, ຕະຫຼາດພັນທະບັດຍັງບໍ່ທັນຫຼຸດພົ້ນອອກຈາກຄວາມຫຍຸ້ງຍາກ, ເງື່ອນໄຂການອອກຈຳໜ່າຍແມ່ນເຄັ່ງຄັດ, ອັດຕາດອກເບ້ຍສູງ, ອັດຕາດອກເບ້ຍເງິນກູ້ຂອງທະນາຄານແມ່ນສົມເຫດສົມຜົນ ແລະ ເງື່ອນໄຂການກູ້ຢືມກໍ່ມີຄວາມຄ່ອງຕົວກວ່າແຕ່ກ່ອນ, ເຮັດໃຫ້ນັກລົງທຶນມີທ່າອ່ຽງຫັນປ່ຽນໄປສູ່ຊ່ອງທາງສິນເຊື່ອ.

ທ່ານ ຫງວຽນກວາງທ້ວນ, ຜູ້ອຳນວຍການໃຫຍ່ FiinRatings ໃຫ້ຮູ້ວ່າ, ໃນ 6 ເດືອນຕົ້ນປີນີ້, ການອອກພັນທະບັດເພີ່ມຂຶ້ນ 72,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ແຕ່ 75% ຂອງມູນຄ່າການອອກພັນທະບັດທັງໝົດແມ່ນຂຶ້ນກັບຂະແໜງການທະນາຄານ. ພັນທະບັດອະສັງຫາລິມະຊັບມີພຽງປະມານ 33.000 ຕື້ດົ່ງ, ຕ່ຳກວ່າປີກາຍ.

ຜູ້ຊ່ຽວຊານນີ້ເຊື່ອວ່າເຫດຜົນສໍາລັບການເພີ່ມຂື້ນຂອງສິນເຊື່ອອະສັງຫາລິມະສັບແມ່ນວ່າບໍ່ດົນມານີ້, ຫຼາຍໂຄງການໄດ້ມີຂັ້ນຕອນທາງດ້ານກົດຫມາຍຂອງພວກເຂົາຖືກລຶບລ້າງ, ເຮັດໃຫ້ມັນງ່າຍຕໍ່ການເຂົ້າເຖິງສິນເຊື່ອ. ບໍລິສັດອະສັງຫາລິມະສັບແມ່ນຊ້າທີ່ຈະອອກພັນທະບັດໃຫມ່, ແຕ່ກໍາລັງຮີບຮ້ອນຊື້ພັນທະບັດຄືນກ່ອນກໍານົດ. ເຫດຜົນແມ່ນຍ້ອນວ່າອັດຕາດອກເບ້ຍຂອງພັນທະບັດທີ່ອອກກ່ອນຫນ້ານີ້ແມ່ນສູງ, ດັ່ງນັ້ນນັກລົງທຶນຈຶ່ງຟ້າວທີ່ຈະຄົບກໍານົດເພື່ອຫຼຸດຜ່ອນພາລະຂອງດອກເບ້ຍ.

ເຖິງວ່າລາຄາຫ້ອງແຖວຢູ່ ຮ່າໂນ້ຍ ໄດ້ເຕີບໂຕຊ້າລົງກໍ່ຕາມ, ແຕ່ຍັງບໍ່ທັນມີສັນຍານວ່າຈະເຢັນລົງ, ໃນນັ້ນມີຫ້ອງແຖວເປີດໃໝ່ຫຼາຍແຫ່ງລາຄາ 120-150 ລ້ານດົ່ງ/m2. ລາຄາທີ່ຢູ່ອາໄສທີ່ສູງແມ່ນຂັດຂວາງຄວາມຕ້ອງການສິນເຊື່ອຂອງຜູ້ຊື້ທີ່ມີຄວາມຕ້ອງການທີ່ຢູ່ອາໄສທີ່ແທ້ຈິງ.

ປະຈຸບັນ, ອັດຕາດອກເບ້ຍເງິນກູ້ບ້ານຢູ່ທະນາຄານການຄ້າແມ່ນ 6-7%/ປີ ໃນປີທຳອິດ ແລະ ເຄື່ອນໄຫວໃນປີຕໍ່ໄປ (ປະມານ 10%/ປີ). ນີ້ຍັງເປັນພາລະໜັກຂອງຜູ້ຊື້ເຮືອນ, ໃນຂະນະທີ່ບ້ວງເງິນກູ້ຢືມຂອງເຮືອນຢູ່ສັງຄົມ 145.000 ຕື້ດົ່ງ “ຂາຍບໍ່ໄດ້” ຍ້ອນຂາດການສະໜອງ.

ທ່ານ ຫງວຽນຊວນບັກ, ຮອງຫົວໜ້າກົມສິນເຊື່ອສຳລັບຂະແໜງການເສດຖະກິດ (SBV), ໃຫ້ຮູ້ວ່າ: ນັບແຕ່ໂຄງການໄດ້ຮັບການຜັນຂະຫຍາຍ, SBV ໄດ້ປະກາດຫຼຸດອັດຕາດອກເບ້ຍເງິນກູ້ຈາກ 8,7% ຕໍ່ປີໃຫ້ຜູ້ລົງທຶນ 8,2%, ໃຫ້ຜູ້ລົງທຶນຫຼຸດລົງເປັນ 6,4%/ປີ ແລະ 5,9%/ປີສຳລັບຜູ້ຊື້ເຮືອນຕາມລຳດັບ. ເຖິງຢ່າງໃດກໍຕາມ, ວົງເງິນການເບີກຈ່າຍໃນປະຈຸບັນບັນລຸພຽງ 4.094 ຕື້ດົ່ງ. ສາເຫດຫຼັກທີ່ເຮັດໃຫ້ໂຄງການການເບີກຈ່າຍຊ້າແມ່ນຍ້ອນການຂາດແຄນການສະໜອງ. ນອກຈາກນັ້ນ, SBV ຍັງບັນທຶກວ່າ 28/103 ໂຄງການທີ່ຢູ່ອາໄສໃນປະຈຸບັນໄດ້ຖືກລາຍງານໂດຍນັກລົງທຶນວ່າບໍ່ມີຄວາມຕ້ອງການກູ້ຢືມ.

|

ເງິນທຶນຈະສືບຕໍ່ໄຫຼເຂົ້າໄປໃນອະສັງຫາລິມະສັບແລະໂຄງສ້າງພື້ນຖານຢ່າງແຂງແຮງ.

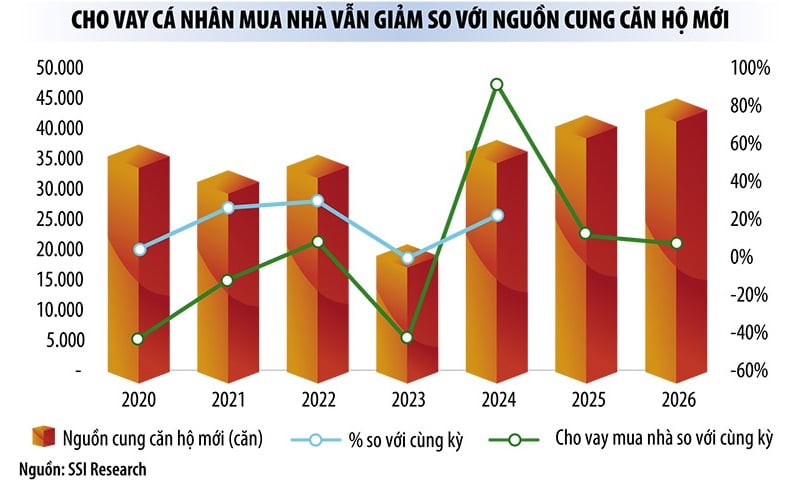

ໃນບົດລາຍງານທີ່ຜ່ານມາ, ນັກວິເຄາະຂອງ SSI Research ກ່າວວ່າແຮງຂັບເຄື່ອນສໍາລັບການເຕີບໂຕຂອງສິນເຊື່ອໃນເຄິ່ງທີ່ສອງຂອງ 2025 ແລະ 2026 ຈະຂຶ້ນກັບອະສັງຫາລິມະສັບແລະໂຄງສ້າງພື້ນຖານ. ທັງນີ້ກໍ່ແມ່ນ 2 ຂົງເຂດທີ່ໄດ້ຮັບຄວາມສົນໃຈທາງດ້ານນະໂຍບາຍເພີ່ມຂຶ້ນ, ສອດຄ່ອງກັບຄວາມມານະພະຍາຍາມຂອງ ລັດຖະບານ ເພື່ອກະຕຸ້ນຄວາມຕ້ອງການພາຍໃນ ແລະ ຮັກສາຈັງຫວະການເຕີບໂຕຂອງເສດຖະກິດໃນສະພາບການທີ່ມີການປ່ຽນແປງຂອງໂລກໃນປະຈຸບັນ.

ຈັງຫວະການເຕີບໂຕຂອງສິນເຊື່ອໃນເຄິ່ງທີ່ສອງຂອງປີ 2025 ແລະ 2026 ຈະຂຶ້ນກັບ 2 ຂະແໜງການຕົ້ນຕໍຄື: ອະສັງຫາລິມະຊັບ ແລະ ພື້ນຖານໂຄງລ່າງ.

ຈັງຫວະການເຕີບໂຕຂອງສິນເຊື່ອໃນເຄິ່ງທີ່ສອງຂອງປີ 2025 ແລະ 2026 ຈະຂຶ້ນກັບ 2 ຂະແໜງການຕົ້ນຕໍຄື: ອະສັງຫາລິມະຊັບ ແລະ ພື້ນຖານໂຄງລ່າງ.

ຕາມຄະນະຄົ້ນຄວ້າແລ້ວ, ຕະຫຼາດອະສັງຫາລິມະຊັບຫວຽດນາມ ໄດ້ມີສັນຍານຟື້ນຕົວໃນໄລຍະຕົ້ນປີ 2024, ຍ້ອນຄວາມຄືບໜ້າດ້ານກົດໝາຍ ແລະ ການສະໜອງອາພາດເມັນໃໝ່ເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ (ເພີ່ມຂຶ້ນ 91% ເມື່ອທຽບໃສ່ປີກາຍ). ລາຄາອະສັງຫາລິມະຊັບຢູ່ໃຈກາງນະຄອນໃຫຍ່, ໂດຍສະເພາະຢູ່ຮ່າໂນ້ຍ ແລະ ນະຄອນໂຮ່ຈິມິນ ໄດ້ຟື້ນຕົວຄືນ. ຕະຫຼາດທ້ອງຖິ່ນຍັງດຶງດູດຄວາມສົນໃຈ, ຍ້ອນການລວມຕົວຂອງແຂວງແລະໂຄງການພັດທະນາພື້ນຖານໂຄງລ່າງ. ອັດຕາດອກເບ້ຍຕ່ໍາຈະສືບຕໍ່ຊຸກຍູ້ຄວາມຮູ້ສຶກຂອງຜູ້ຊື້ແລະສະຫນັບສະຫນູນສະພາບຄ່ອງຂອງຕະຫຼາດໃນໄລຍະສັ້ນ.

ກ່າວຄຳເຫັນຕໍ່ນັກຂ່າວ, ຫົວໜ້າທະນາຄານການຄ້າເອກະຊົນແຫ່ງໜຶ່ງກ່າວວ່າ, ໃນເຄິ່ງປີທຳອິດຂອງປີນີ້, ການປ່ອຍເງິນກູ້ອະສັງຫາລິມະຊັບແມ່ນຂະແໜງການທີ່ເຕີບໂຕໄວທີ່ສຸດໃນໂຄງປະກອບຫຼັກຊັບຂອງທະນາຄານ.

ໃນຂະນະດຽວກັນ, ສໍາລັບທະນາຄານການຄ້າຂອງລັດ, ສິນເຊື່ອພື້ນຖານໂຄງລ່າງໄດ້ຂະຫຍາຍຕົວເປັນຢ່າງດີ. ທ່ານປະທານສະພາບໍລິຫານທະນາຄານ Vietcombank ໃຫ້ຮູ້ວ່າ: ມາຮອດວັນທີ 30 ມິຖຸນາ 2025, ວົງເງິນສິນເຊື່ອຂອງລະບົບ Vietcombank ບັນລຸ 1,6 ລ້ານຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 11,1% ເມື່ອທຽບໃສ່ຮອດທ້າຍປີ 2024.

“ໃນ 6 ເດືອນຕົ້ນປີ, ທະນາຄານໄດ້ໃຫ້ການສະໜັບສະໜູນຫຼືເປັນເອກະລາດເປັນຈຸດສຸມໃນການຈັດວາງສິນເຊື່ອໃຫ້ຫຼາຍໂຄງການສຳຄັນ. ໃນໄລຍະຈະມາເຖິງ, Vietcombank ຈະສືບຕໍ່ສະໜອງທຶນໃໝ່ດ້ວຍຄຸນຄ່າສິນເຊື່ອສູງໃຫ້ຫຼາຍໂຄງການສຳຄັນ, ໂຄງການໃຫຍ່ທີ່ມີບົດບາດສຳຄັນໃນການຊຸກຍູ້ການເຕີບໂຕເສດຖະກິດ - ສັງຄົມຢູ່ທ້ອງຖິ່ນ ແລະ ໃນທົ່ວປະເທດ.

ລັດຖະບານໄດ້ຢືນຢັນຄືນໃໝ່ຄຳໝັ້ນສັນຍາຢ່າງແຂງແຮງໃນການເບີກຈ່າຍ 100% ຂອງແຜນການລົງທຶນພາກລັດປີ 2025. ບັນດາໂຄງການລົງທຶນຂອງລັດຂະຫນາດໃຫຍ່ຄາດວ່າຈະຊຸກຍູ້ການເຕີບໂຕຂອງສິນເຊື່ອ, ບໍ່ພຽງແຕ່ໃນເຄິ່ງທີ່ສອງຂອງປີ 2025 ແຕ່ຍັງຢູ່ໃນໄລຍະກາງ.

ເຖິງແມ່ນວ່າສິນເຊື່ອຈະເຕີບໂຕຢ່າງແຂງແຮງ (ໃນທ້າຍເດືອນມິຖຸນາ 2025, ສິນເຊື່ອໃນລະບົບທັງຫມົດເພີ່ມຂຶ້ນ 2.5 ເທົ່າໄວກວ່າໄລຍະດຽວກັນຂອງປີທີ່ຜ່ານມາ), ໂດຍສະເພາະສິນເຊື່ອອະສັງຫາລິມະສັບ, ຜູ້ຊ່ຽວຊານປະເມີນສະພາບຄ່ອງແລະອັດຕາດອກເບ້ຍຄົງທີ່. ການຂາດສະພາບຄ່ອງແລະອັດຕາດອກເບ້ຍເພີ່ມຂຶ້ນພຽງແຕ່ເກີດຂື້ນໃນທ້ອງຖິ່ນ, ບໍ່ແມ່ນໃນຂະຫນາດໃຫຍ່.

ອີກເຫດຜົນໜຶ່ງທີ່ເຮັດໃຫ້ທະນາຄານມີຄວາມເຊື່ອໝັ້ນໃນການໃຫ້ເງິນກູ້ຫຼາຍກວ່ານັ້ນແມ່ນສະພາແຫ່ງຊາດໄດ້ຜ່ານຮ່າງກົດໝາຍປັບປຸງ ແລະ ເພີ່ມເຕີມບາງມາດຕາຂອງກົດໝາຍວ່າດ້ວຍສະຖາບັນສິນເຊື່ອ, ຄາດວ່າຈະມີຜົນບັງຄັບໃຊ້ແຕ່ວັນທີ 15 ຕຸລາ 2025, ໃຫ້ທະນາຄານມີສິດຍຶດຊັບສິນຄ້ຳປະກັນເມື່ອລູກຄ້າລະເມີດພັນທະການຈ່າຍເງິນ.

ທີ່ມາ: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 1 ຂອງຄະນະຜູ້ແທນອົງການສູນກາງພັກອາຍຸການ 2025-2030 ໄດ້ດຳເນີນກອງປະຊຸມກະກຽມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/e3a8d2fea79943178d836016d81b4981)

![[ຮູບພາບ], ຫົວໜ້າບັນນາທິການຂອງໜັງສືພິມ Nhan Dan Le Quoc Minh ໄດ້ຮັບຄະນະຜູ້ແທນເຮັດວຽກຂອງໜັງສືພິມ Pasaxon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ພົບປະກັບຜູ້ມີສິດເລືອກຕັ້ງຢູ່ນະຄອນ ຮ່າໂນ້ຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/d3d496df306d42528b1efa01c19b9c1f)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມຄັ້ງທີ 14 ຂອງຄະນະຊີ້ນຳ IUU](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/a5244e94b6dd49b3b52bbb92201c6986)

(0)