ໃນສະພາບການອັດຕາແລກປ່ຽນປະເຊີນໜ້າກັບຄວາມກົດດັນຫຼາຍຢ່າງ, ຄວາມດຶງດູດຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມບໍ່ມີທ່າທີຈະແຕກອອກ. ນັບມາຮອດວັນທີ 10 ເມສານີ້, ບັນດານັກລົງທຶນຕ່າງປະເທດໄດ້ຂາຍສຸດທິໃນມູນຄ່າ 14.500 ຕື້ດົ່ງເຂົ້າໃນສະຫະລັດ.

|

ນັກລົງທຶນຕ່າງປະເທດແມ່ນຜູ້ຂາຍສຸດທິ.

ເຖິງແມ່ນວ່າມີກອງປະຊຸມການເບີກຈ່າຍສຸດທິບໍ່ຫຼາຍປານໃດໃນລະບົບຕ່ອງໂສ້ຍາວປະມານ 20 ຊ່ວງການຂາຍທີ່ຜ່ານມາ, ແນວໂນ້ມການຂາຍສຸດທິແມ່ນຍັງລົ້ນເຫຼືອ. ມາຮອດວັນທີ 10 ເມສາ, ນັກລົງທຶນຕ່າງປະເທດສາມາດເກັບລາຍຮັບໄດ້ເກືອບ 14.500 ຕື້ດົ່ງ ຫຼັງຈາກການຂາຍຫຸ້ນສຸດທິຕັ້ງແຕ່ຕົ້ນປີ, ເທົ່າກັບເກືອບ 66% ຂອງມູນຄ່າຂາຍສຸດທິຂອງກຸ່ມນີ້ໃນຕະຫຼອດປີ 2023. ສະເພາະເດືອນ ມີນາ 2024, ນັກລົງທຶນຕ່າງປະເທດຂາຍສຸດທິໄດ້ 11.275 ຕື້ດົ່ງ.

ການຂາຍໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍນັບຕັ້ງແຕ່ກາງເດືອນມີນາແລະບໍ່ມີສັນຍານທີ່ຈະຢຸດເຊົາ, ເຖິງແມ່ນວ່າຕະຫຼາດຈະຟື້ນຕົວໃນທາງບວກ. ເຖິງວ່າໄດ້ມີການແກ້ໄຂຢ່າງເຄັ່ງຄັດ, ໃນກາງເດືອນ 4/2024, ດັດຊະນີ VN-Index ຍັງຄົງເພີ່ມຂຶ້ນຫຼາຍກວ່າ 11% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ໃນເວລາລື່ນກາຍລະດັບສູງສຸດໃນປີ 2023 (1,293,9 ຈຸດ). ຄຽງຄູ່ກັບນັ້ນ, ຍ້ອນນັກລົງທຶນພາຍໃນປະເທດ, ເງິນສົດເຂົ້າຕະຫຼາດໄດ້ເພີ່ມຂຶ້ນຢ່າງບໍ່ຢຸດຢັ້ງ, ສະເລ່ຍສະພາບຄ່ອງໃນເດືອນ 3 ບັນລຸກວ່າ 30.000 ຕື້ດົ່ງ/ຄັ້ງ.

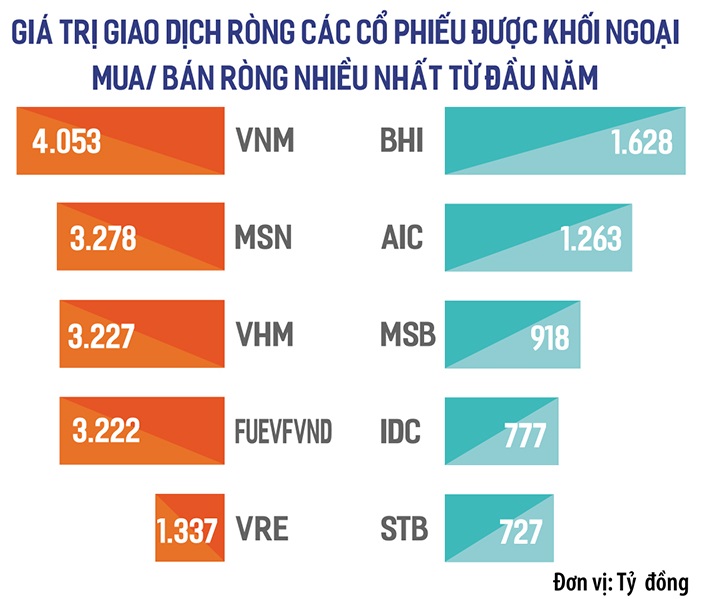

ໃນບັນດາກຸ່ມຫຸ້ນທີ່ຖືກຂາຍອອກຢ່າງຫຼວງຫຼາຍຈາກນັກລົງທຶນຕ່າງປະເທດນັບແຕ່ຕົ້ນປີມານີ້, ມີຫຸ້ນຫຼາຍແຫ່ງຈາກວິສາຫະກິດຂະໜາດໃຫຍ່. ຍອດລາຍຊື່ຍອດຂາຍສຸດທິແມ່ນຫຸ້ນ VNM ຂອງບໍລິສັດຫຸ້ນສ່ວນຜະລິດຕະພັນນົມຫວຽດນາມ ( Vinamilk ). ອັດຕາສ່ວນການເປັນເຈົ້າຂອງຂອງນັກລົງທຶນຕ່າງປະເທດໃນ "ຍັກໃຫຍ່" ຂອງອຸດສາຫະກໍານົມໄດ້ຫຼຸດລົງຢ່າງຕໍ່ເນື່ອງໃນປີທີ່ຜ່ານມາ, ຈາກ 69% ໃນທ້າຍປີ 2017 ເປັນ 46,1% ໃນປັດຈຸບັນ, ອີງຕາມຕົວເລກທີ່ປັບປຸງຫຼ້າສຸດ.

ເງິນຕ່າງປະເທດບໍ່ສົນໃຈຮຸ້ນ VNM ສ່ວນຫນຶ່ງແມ່ນຍ້ອນວ່າ Vinamilk ມີບັນຫາກັບບັນຫາການເຕີບໂຕ. ເຖິງແມ່ນວ່າໃນປີ 2023, ເມື່ອຜົນກໍາໄລເພີ່ມຂຶ້ນອີກເທື່ອຫນຶ່ງຂ້າງເທິງຖານການປຽບທຽບທີ່ຕໍ່າ, ຮຸ້ນ VNM ຍັງຫຼຸດລົງ 14%, ໃນຂະນະທີ່ດັດຊະນີ VN-Index ເພີ່ມຂຶ້ນ 8%. ສອງໃບຢັ້ງຢືນ ETF ໂດຍອີງໃສ່ກະຕ່າຫຼັກຊັບ VNDiamond (FUEVFVND) ແລະ VNFinLead (FUESSVFL) ແມ່ນທັງສອງຢູ່ໃນ 10 ຜູ້ຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດ.

ໃນຂະນະດຽວກັນ, ຮຸ້ນສອງຮຸ້ນທີ່ນັກລົງທຶນຕ່າງປະເທດຊື້ຫຼາຍທີ່ສຸດແມ່ນກ່ຽວຂ້ອງກັບການລວມຕົວແລະການຊື້ (M&A) ຂໍ້ຕົກລົງທີ່ນັກລົງທຶນຕ່າງປະເທດໄດ້ກະກຽມສໍາລັບເຄິ່ງປີທີ່ຜ່ານມາ. ບໍລິສັດ DB Insurance Co., Ltd (ສ.ເກົາຫຼີ) ໄດ້ເບີກຈ່າຍງົບປະມານທັງໝົດ 1.890 ຕື້ດົ່ງ, ດ້ວຍວິທີນີ້, ໄດ້ຖືຫຸ້ນ 75% ຂອງຫຸ້ນສ່ວນຂອງບໍລິສັດປະກັນໄພການບິນ ແລະ ບໍລິສັດປະກັນໄພ Saigon – Hanoi . ຖ້າຫາກບໍ່ນັບທັງສອງທຸລະກິດຂະໜາດໃຫຍ່ທີ່ດຳເນີນໂດຍວິທີການເຈລະຈາດັ່ງກ່າວ, ປະລິມານຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດໃນເດືອນທຳອິດຂອງປີແມ່ນຫຼາຍກວ່າ.

ເປັນຫຍັງ?

ກ່ຽວກັບທ່າອ່ຽງການໄຫຼວຽນຂອງເງິນທຶນສາກົນ, ຕາມທ່ານ ເຈີ່ນຮ່ວາງເຊີນ, ຜູ້ອຳນວຍການຍຸດທະສາດຕະຫຼາດຂອງບໍລິສັດຫຼັກຊັບ VPBank ແລ້ວ, ບັນດາຕະຫຼາດໃຫຍ່ຄື: ຍີ່ປຸ່ນ, ໄທ, ໄຕ້ຫວັນ... ລ້ວນແຕ່ມີທ່າແຮງໃນໄລຍະ 2-3 ອາທິດຜ່ານມາ. ສິດທິໃນກອງປະຊຸມການຊື້ຂາຍໃນວັນສຸກທີ່ຜ່ານມາ (5 ເມສາ), ຕະຫຼາດຫຼັກຊັບອາຊີສ່ວນໃຫຍ່ແມ່ນ "ໄຟໄຫມ້" ຫຼັງຈາກຂໍ້ຄວາມຈາກເຈົ້າຫນ້າທີ່ຂອງທະນາຄານກາງສະຫະລັດ (Fed).

ຄວາມເປັນໄປໄດ້ຂອງ "ບໍ່ຈໍາເປັນຕ້ອງຕັດອັດຕາດອກເບ້ຍໃນປີນີ້ຖ້າອັດຕາເງິນເຟີ້ຍັງຄົງທີ່" ໄດ້ຖືກກ່າວເຖິງໂດຍປະທານາທິບໍດີ Fed Minneapolis Neel Kashkari ໃນຄໍາປາໄສໃນກາງອາທິດຂອງລາວ. ໃນຂະນະດຽວກັນ, ປະທານ Fed Jerome Powell ກ່າວວ່າ Fed ຕ້ອງການຫຼັກຖານເພີ່ມເຕີມວ່າອັດຕາເງິນເຟີ້ກໍາລັງກ້າວໄປສູ່ເປົ້າຫມາຍ 2% ໃນລັກສະນະທີ່ຍືນຍົງກ່ອນທີ່ຈະຕັດອັດຕາດອກເບ້ຍ. ນັ້ນແມ່ນເຫດຜົນທີ່ວ່າດັດຊະນີ DXY ເພີ່ມຂຶ້ນຫຼາຍໃນມື້ທີ່ຜ່ານມາ. ການເພີ່ມຂຶ້ນຂອງມູນຄ່າ USD ສືບຕໍ່ດຶງດູດທຶນການລົງທຶນເຂົ້າອາເມລິກາ.

ກ່ຽວກັບກະແສເງິນລົງທຶນທົ່ວໂລກ, ສະຖິຕິຂອງສູນວິເຄາະ ແລະ ທີ່ປຶກສາການລົງທຶນ, ບໍລິສັດຫຼັກຊັບ SSI (SSI Research) ສະແດງໃຫ້ເຫັນວ່າ ການຖອນເງິນຈາກກອງທຶນ ETF ໄດ້ບັນລຸສະຖິຕິສູງສຸດ 4,810 ຕື້ດົ່ງໃນເດືອນມີນາ 2024, ເທົ່າກັບເກືອບ 5,9% ຂອງຂະໜາດຊັບສິນທັງໝົດ. ກອງທຶນ ETF ສ່ວນຫຼາຍແມ່ນຢູ່ໃນສະພາບການຂາຍສຸດທິ, ໃນນັ້ນ, ກອງທຶນ DCVFM VNDiamond ແມ່ນຢູ່ພາຍໃຕ້ຄວາມກົດດັນຂອງການຂາຍ (2.800 ຕື້ດົ່ງ), ເພີ່ມມູນຄ່າການຖອນເງິນສຸດທິຈາກເດືອນມີນາ 2023 ເປັນ 8.600 ຕື້ດົ່ງ. ບັນດາກອງທຶນເຄື່ອນໄຫວຍັງປະສົບກັບການຖອນອອກຢ່າງແຂງແຮງກວ່າ 1.800 ຕື້ດົ່ງໃນເດືອນ.

ບັນດານັກຊ່ຽວຊານຈາກ SSI Research ຖືວ່າ, ຄວາມດຶງດູດຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ຄົງຈະບໍ່ແຕກ, ໂດຍສະເພາະໃນສະພາບການທີ່ອັດຕາແລກປ່ຽນປະສົບກັບຄວາມກົດດັນຫຼາຍ, ເວັ້ນເສຍແຕ່ບັນດາວິທີແກ້ໄຂເພື່ອຊ່ວຍຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ໄດ້ຮັບການປະຕິບັດຢ່າງແຮງກວ່າ. ນອກຈາກນັ້ນ, ກະແສເງິນສົດຈາກການລົງທຶນເຂົ້າສູ່ຕະຫຼາດຫວຽດນາມ ອາດຈະມີຄວາມຄືບໜ້າຫຼາຍໃນເຄິ່ງທີ່ສອງຂອງປີ, ເມື່ອໄດ້ຮັບຜົນປະໂຫຍດຈາກກະແສເງິນສົດຫັນໄປສູ່ຕະຫຼາດທີ່ພວມພັດທະນາພາຍຫຼັງ Fed ເລີ່ມຫຼຸດອັດຕາດອກເບ້ຍ.

ຢ່າງໃດກໍ່ຕາມ, ຄວາມຄາດຫວັງຂອງການຕັດອັດຕາດອກເບ້ຍຍັງຕ້ອງໄດ້ຮັບການຕິດຕາມຢ່າງລະມັດລະວັງ. ປັດໃຈພາຍນອກເຊັ່ນ: ການເຕີບໂຕຢ່າງແຂງແກ່ນຂອງເສດຖະກິດສະຫະລັດ, ຕົວເລກທີ່ຍັງແຂງແຮງໃນຕະຫຼາດແຮງງານ, ຫຼືປັດໄຈທີ່ບໍ່ສາມາດຄາດເດົາໄດ້ຂອງຄວາມຂັດແຍ້ງໃນຫລາຍປະເທດທີ່ສາມາດສົ່ງຜົນກະທົບຕໍ່ການປ່ຽນແປງຂອງລາຄານ້ໍາມັນແລະອັດຕາເງິນເຟີ້ທັງຫມົດສາມາດເຮັດໃຫ້ທ່າອ່ຽງຂອງກະແສເງິນທຶນທົ່ວໂລກບໍ່ປ່ຽນແປງຕາມທີ່ຄາດໄວ້.

ກ່ຽວກັບປັດໄຈພາຍໃນ, ທ່ານ ເລແອງຕ໋ວນ, ຜູ້ອໍານວຍການລົງທຶນຂອງບໍລິສັດຄຸ້ມຄອງກອງທຶນມັງກອນ, ເນັ້ນໜັກວ່າ, ສາເຫດທີ່ປະກົດຂຶ້ນທີ່ຍັງບໍ່ທັນໄດ້ແກ້ໄຂແມ່ນຂາດຄວາມຫຼາກຫຼາຍ ເມື່ອຕະຫຼາດບໍ່ມີ “ສິນຄ້າ” ຫຼາຍທາງເລືອກ. ຍົກຕົວຢ່າງ, ດ້ວຍຄວາມຢາກລົງທຶນໃນຂະແໜງເຕັກໂນໂລຊີໃໝ່, ຫຼັກຊັບຂອງຫວຽດນາມເກືອບບໍ່ມີຫຸ້ນ. ບາງວິສາຫະກິດເຕັກໂນໂລຊີຂະຫນາດໃຫຍ່ເຊັ່ນ FPT ຈະຫມົດໄປໃນໄວໆນີ້ຫ້ອງການຕ່າງປະເທດ ...

ແນວໃດກໍດີ, ທ່ານຕວນຍັງເນັ້ນໜັກວ່າ, ຫຼັກຊັບຂອງຫວຽດນາມຍັງແມ່ນຕະຫຼາດທີ່ນັກລົງທຶນຕ່າງປະເທດໃຫ້ຄວາມສົນໃຈຫຼາຍ, ພິເສດແມ່ນຍ້ອນເລື່ອງຍົກລະດັບ. ໃນຈົດໝາຍທີ່ສົ່ງເຖິງນັກລົງທຶນໃນທ້າຍເດືອນມີນາ 2024, ທ່ານ Petri Deryng, ຜູ້ອໍານວຍການກອງທຶນ PYN Elite, ຍັງຄາດວ່າຕະຫຼາດຈະນໍາເອົາຜົນໄດ້ຮັບທີ່ດີໃນ 9 ເດືອນຂ້າງຫນ້າ.

ທີ່ມາ

![[ຮູບພາບ] ກອງປະຊຸມຄະນະປະຈໍາພັກລັດຖະບານແລະຄະນະປະຈໍາສະພາແຫ່ງຊາດຊຸດທີ 10, ສະພາແຫ່ງຊາດຊຸດທີ 15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 18 ຂອງພັກ ຮ່າໂນ້ຍ, ອາຍຸການ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

![[ວີດີໂອ] TripAdvisor ໃຫ້ກຽດສະຖານທີ່ທ່ອງທ່ຽວທີ່ມີຊື່ສຽງຂອງ Ninh Binh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760574721908_vinh-danh-ninh-binh-7368-jpg.webp)

(0)