Siapa tanggungan?

Menurut peruntukan Perkara d, Fasal 1, Perkara 9 Pekeliling 111/2013/TT-BTC, tanggungan termasuk subjek berikut:

- Anak: Anak kandung, anak angkat yang sah, anak luar nikah, anak tiri isteri, anak tiri suami.

- Kanak-kanak di bawah umur 18 tahun (dikira mengikut bulan penuh).

- Kanak-kanak berumur 18 tahun ke atas kurang upaya dan tidak boleh bekerja.

- Kanak-kanak yang belajar di Vietnam atau di luar negara di universiti, kolej, sekolah menengah vokasional, latihan vokasional, termasuk kanak-kanak berumur 18 tahun ke atas yang belajar di sekolah menengah (termasuk masa menunggu keputusan peperiksaan kemasukan universiti dari Jun hingga September gred 12) tanpa pendapatan atau dengan purata pendapatan bulanan pada tahun itu daripada semua sumber pendapatan tidak melebihi 1 juta VND.

Pasangan pembayar cukai.

- Bagi mereka yang berumur bekerja, syarat berikut mesti dipenuhi pada masa yang sama:

+ Kurang upaya, tidak dapat bekerja.

+ Tiada pendapatan atau purata pendapatan bulanan dalam setahun daripada semua sumber pendapatan tidak melebihi 1 juta VND.

- Bagi orang di luar umur bekerja, mereka mesti tidak mempunyai pendapatan atau mempunyai purata pendapatan bulanan dalam setahun daripada semua sumber pendapatan tidak melebihi 1 juta VND.

Bapa kandung, ibu kandung; bapa mertua, ibu mertua (atau bapa mertua, ibu mertua); bapa tiri, ibu tiri; bapa angkat yang sah, ibu angkat.

- Bagi mereka yang berumur bekerja, syarat berikut mesti dipenuhi pada masa yang sama:

+ Kurang upaya, tidak dapat bekerja.

+ Tiada pendapatan atau purata pendapatan bulanan dalam setahun daripada semua sumber pendapatan tidak melebihi 1 juta VND.

- Bagi orang di luar umur bekerja, mereka mesti tidak mempunyai pendapatan atau mempunyai purata pendapatan bulanan dalam setahun daripada semua sumber pendapatan tidak melebihi 1 juta VND.

Individu lain termasuk:

- Abang, kakak, adik kepada pembayar cukai.

- datuk nenek sebelah bapa; datuk nenek sebelah ibu; makcik sebelah bapa, pakcik sebelah bapa, pakcik sebelah bapa pembayar cukai.

- Anak saudara lelaki dan anak saudara pembayar cukai termasuk: Anak kepada abang kandung, kakak kandung dan adik kandung.

- Orang yang mesti menyokong orang lain secara langsung mengikut peruntukan undang-undang.

Sehubungan itu, individu lain ini mestilah gelandangan dan disokong secara langsung oleh pembayar cukai, memenuhi syarat di Perkara d, Fasal 1, Perkara 9 Pekeliling 111/2013/TT-BTC.

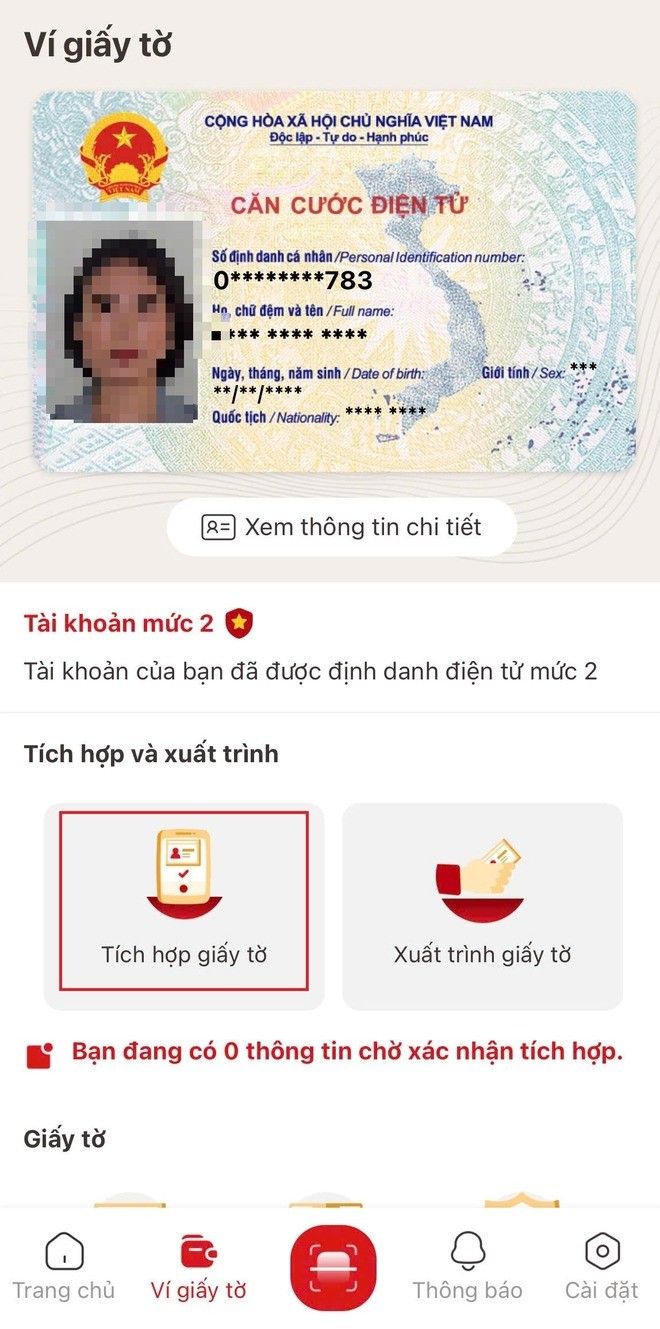

Bagaimana untuk mengintegrasikan maklumat bergantung ke dalam VNeID

Langkah 1: Orang ramai perlu mengemas kini aplikasi VNeID kepada versi terkini dan log masuk/daftar untuk akaun.

- Pertama, pengguna perlu mengemas kini aplikasi kepada versi terkini melalui Google Play atau App Store.

- Selepas mengemas kini, pengguna log masuk ke akaun yang perlu menambah tanggungan. Jika anda tidak mempunyai akaun, anda perlu mendaftar dengan nombor ID dan nombor telefon anda, kemudian ikut arahan untuk mengaktifkan akaun.

Nota: Akaun perlu dikenal pasti pada tahap 2 untuk dapat menambah tanggungan dan mendapat potongan keluarga.

Langkah 2: Mengintegrasikan maklumat bergantung

Selepas log masuk, orang mengikuti arahan di bawah:

Pada halaman utama, klik pada "Dompet kertas" -> "Integrasi maklumat" -> "Buat permintaan baharu" -> "Tanggungan".

Buat permintaan baharu:

Dalam bahagian "Sepadukan Maklumat", klik "Buat Permintaan Baharu".

Tetingkap baru akan muncul, di sini anda pilih "Pilih maklumat".

Kemudian pilih "Tanggungan".

Masukkan maklumat bergantung:

Isikan semua maklumat tanggungan yang diperlukan, termasuk:

- Nombor pengenalan diri (nombor pada kad pengenalan warganegara tanggungan).

- Nama penuh.

- Kediaman tetap.

Selepas memasukkan, semak semula maklumat untuk memastikan ia betul.

Tandakan kotak "Saya mengesahkan maklumat di atas adalah betul".

Hantar permintaan:

Klik butang "Hantar Permintaan" untuk melengkapkan.

Maklumat akan dihantar ke sistem VNeID untuk pengesahan. Anda boleh menyemak status di bahagian "Menunggu pengesahan" pada aplikasi.

Sumber: https://baolaocai.vn/cach-tich-hop-thong-tin-nguoi-phu-thuoc-tren-ung-dung-vneid-post886968.html

![[Foto] Setiausaha Agung Lam dan Pengerusi Dewan Negara Tran Thanh Man menghadiri Ulang Tahun Ke-80 Hari Tradisional Sektor Pemeriksaan Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komen (0)