Pada suku pertama tahun ini, kredit kekal menjadi masalah bagi sistem perbankan. Dalam tempoh dua bulan pertama, penunjuk ini adalah negatif 0.72%. Menjelang akhir Mac, kredit kepada ekonomi baru sahaja mula meningkat semula, mencapai 0.9%. Walau bagaimanapun, angka ini adalah purata bagi keseluruhan sistem, dan setiap bank mengalami trend yang berbeza.

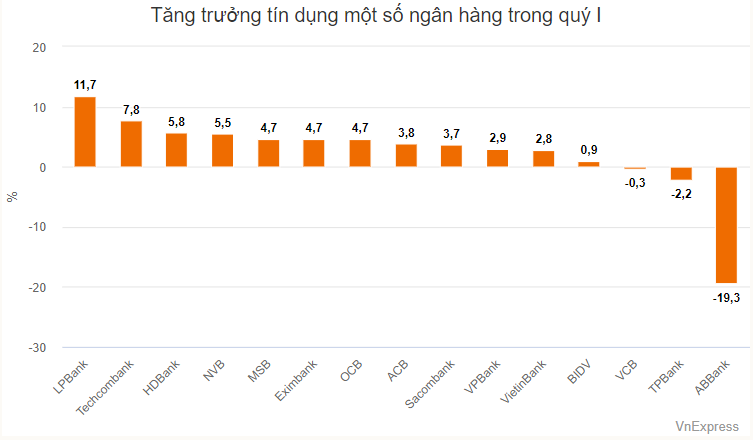

Senarai bank dengan pertumbuhan kredit yang tinggi pada suku pertama sepenuhnya terdiri daripada bank swasta. LPBank mendahului dengan peningkatan kredit sebanyak 11.7% dalam tempoh tiga bulan pertama tahun ini.

Baki pinjaman tertunggak bank mencecah lebih VND 307,000 bilion menjelang akhir suku pertama, peningkatan lebih daripada VND 30,000 bilion berbanding awal tahun. Daripada jumlah ini, sektor yang menerima pelaburan paling banyak ialah perdagangan borong dan runcit, pembaikan kereta, motosikal dan kenderaan bermotor lain, dengan pinjaman tertunggak meningkat kira-kira VND 15,000 bilion dalam tempoh tiga bulan pertama tahun ini. Sektor ini juga menyumbang satu perempat daripada jumlah pinjaman tertunggak LPBank.

Tidak seperti bank ini, sebahagian besar pinjaman tertunggak Techcombank – yang berada di kedudukan kedua dalam pertumbuhan kredit merentasi keseluruhan sistem – diperuntukkan kepada perniagaan hartanah.

Menjelang akhir suku pertama, Techcombank telah memberi pinjaman lebih VND 539,000 bilion, peningkatan lebih daripada VND 37,400 bilion berbanding awal tahun. Daripada jumlah ini, lebih VND 17,000 bilion telah diperuntukkan kepada pinjaman perniagaan hartanah. Peratusan segmen ini dalam jumlah baki pinjaman tertunggak meningkat daripada 35.21% pada awal tahun kepada 35.98% pada akhir suku pertama.

Sektor aktiviti profesional, saintifik dan teknologi berada di kedudukan kedua dari segi pertumbuhan pinjaman di Techcombank, yang menambah hampir VND 10,000 bilion pada suku pertama. Pada tahun 2023, sektor ini hanya menerima lebih VND 500 bilion dalam bentuk pinjaman.

Selain Techcombank, bank-bank lain juga mencatatkan peningkatan dalam pinjaman tertunggak untuk aktiviti profesional, saintifik dan teknologi , seperti SHB dengan lebih 3,200 bilion VND (peningkatan hampir 3,000 bilion VND pada suku pertama), dan MB dengan lebih 600 bilion VND (peningkatan lebih 30 bilion VND).

Menurut siasatan VnExpress , pada akhir tahun 2023, Techcombank dan GSM – syarikat teksi elektrik milik jutawan Pham Nhat Vuong – telah mendaftarkan transaksi bercagar, dengan GSM menjanjikan 3,598 buah kereta VinFast kepada Techcombank. SHB, MB dan beberapa bank lain turut mencatatkan transaksi bercagar dengan GSM sejak awal tahun ini.

Antara bank, HDBank dan NVB menyaksikan baki pinjaman meningkat lebih 5% pada suku pertama. Menjelang akhir Mac, HDBank telah memberi pinjaman lebih 360,000 bilion VND, peningkatan kira-kira 20,000 bilion VND berbanding awal tahun (5.5%). Menurut nota penyata kewangan, dua sektor dengan pertumbuhan paling kukuh ialah pembinaan dan perdagangan borong dan runcit.

Perniagaan hartanah dan pinjaman kepada perniagaan isi rumah menyumbang kepada bahagian tertinggi portfolio HDBank, tetapi ini tidak berubah dengan ketara selepas tiga bulan pertama tahun ini.

Berbanding dengan bank lain, NVB adalah antara bank yang mempunyai pertumbuhan tinggi terutamanya disebabkan oleh asasnya yang rendah dalam sistem. Baki pinjaman tertunggak bank pada akhir suku pertama adalah lebih VND 58,300 bilion, peningkatan kira-kira VND 3,000 bilion berbanding awal tahun. Peningkatan pinjaman tertunggak ini juga merupakan petanda positif untuk NVB, kerana nisbah pinjaman tidak berbayarnya adalah yang tertinggi dalam sistem (hampir 29% pada akhir suku pertama).

Tiga bank, OCB, EIB dan MSB, mengalami pertumbuhan kredit dalam lingkungan 4-5%. Antaranya, MSB berkongsi selera risiko yang serupa dengan Techcombank, dengan menumpukan usahanya pada perniagaan hartanah dan teknologi/sains dan perkhidmatan teknologi.

Dalam kumpulan milik negara, kadar perubahan agak sederhana, sebahagiannya disebabkan oleh saiz pinjaman tertunggak yang tinggi, semuanya melebihi 1 trilion VND. VietinBank mempunyai kadar pertumbuhan pinjaman terbaik dalam kumpulan ini, pada 2.8%. BID meningkatkan baki pinjamannya hampir 1% pada suku pertama, manakala Vietcombank mengurangkan baki pinjamannya sebanyak 0.3%.

Selain Vietcombank, TPBank dan ABBank juga mencatatkan penurunan dalam pinjaman tertunggak pada suku pertama.

Portfolio pinjaman ABBank pada akhir suku pertama adalah lebih 79,000 bilion VND, penurunan lebih daripada 19% berbanding awal tahun. Bank itu tidak memberikan penjelasan terperinci tentang perubahan dalam pinjaman tertunggak, tetapi nota penjelasan menunjukkan bahawa perubahan itu terutamanya dalam pinjaman jangka pendek (menurun daripada 56,900 bilion VND kepada 41,200 bilion VND).

Menurut pasukan analisis SSI Securities (SSI Research), pertumbuhan kredit yang rendah pada awal tahun mencerminkan permintaan kredit yang lemah dalam ekonomi. Kecuali pinjaman hartanah (naik 1.52%) dan sektor berkaitan sekuriti (naik 2.56%), kebanyakan sektor lain menghadapi kesukaran, terutamanya pinjaman pengguna (turun 1.77%). "Ini menjelaskan mengapa penggunaan domestik tidak pulih dalam tempoh dua bulan pertama tahun 2024. Walau bagaimanapun, keadaan telah menunjukkan tanda-tanda peningkatan pada bulan Mac," ulas SSI Research.

Khususnya, aliran kredit ke dalam sektor hartanah terus berkembang disebabkan oleh permintaan modal yang tinggi daripada pemaju, termasuk keperluan untuk menstruktur semula pinjaman.

"Tidak termasuk terbitan bon An Dong (berkaitan dengan Van Thinh Phat), anggaran jumlah bon korporat bukan bank yang matang dalam dua bulan pertama tahun ini adalah kira-kira VND 10,000 bilion. Kami percaya bahawa aktiviti penstrukturan semula pinjaman mungkin mengehadkan rekod hutang lapuk pada suku akan datang," pasukan analisis itu menilai.

TN (mengikut VnE)Sumber

![[Foto] Perdana Menteri Pham Minh Chinh menerima kunjungan Menteri Pendidikan dan Sukan Laos, Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Langsung] Gala Anugerah Tindakan Komuniti 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Perdana Menteri Pham Minh Chinh menerima kunjungan Gabenor Wilayah Tochigi (Jepun)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Imej] Imej yang bocor menjelang majlis gala Anugerah Tindakan Komuniti 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Video] Kemerdekaan dan kemandirian dikaitkan dengan integrasi antarabangsa melalui 40 tahun pembaharuan](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765899635777_1-1-8054-png.webp)

Komen (0)