Het gewijzigde wetsontwerp inzake de inkomstenbelasting is door de regering ingediend bij de Nationale Assemblee. Op basis van de beoordelingsadviezen van de Economische en Financiële Commissie van de Nationale Assemblee en de discussieadviezen van afgevaardigden in de Nationale Assemblee, is het ministerie van Financiën voornemens de regering een plan voor te leggen om het wetsontwerp aan te vullen met enkele aangepaste inhoud, met name de belastingregeling.

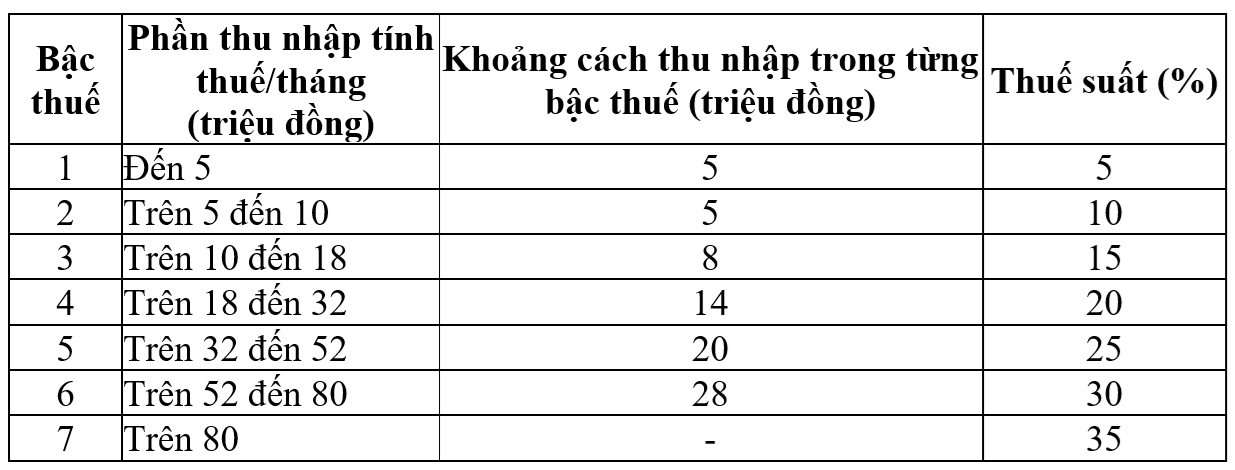

Het progressieve belastingtarief is van toepassing op ingezetenen met inkomsten uit salarissen en lonen volgens de huidige regelgeving, als volgt:

Huidig belastingtarief. Schermafbeelding

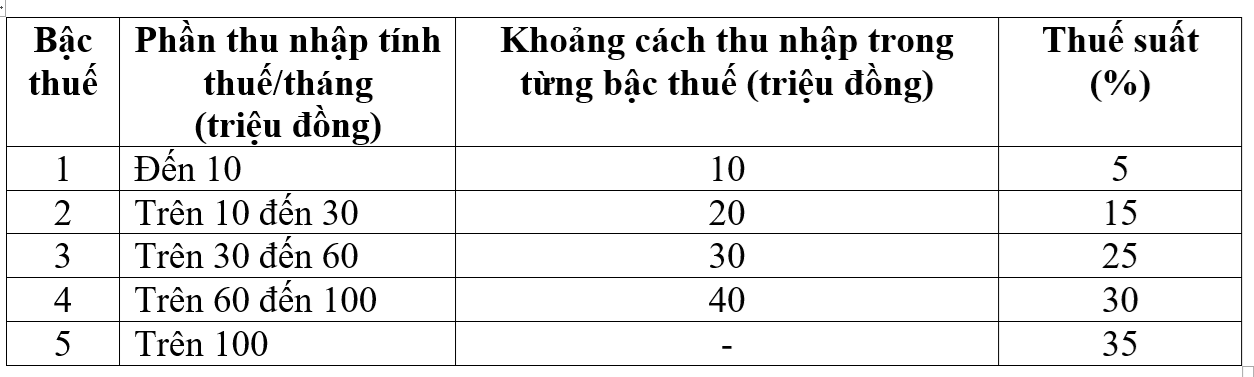

De regering heeft in het wetsontwerp over de aanpassing van het progressieve belastingtarief voor ingezetenen met inkomsten uit salarissen en lonen een voorstel gedaan en aan de Nationale Vergadering gerapporteerd in de richting van een verlaging van het aantal belastingtarieven van 7 naar 5 en een vergroting van de kloof tussen de tarieven, als volgt:

Het door de regering voorgestelde belastingschema. Schermafbeelding

Op basis van de meningen van afgevaardigden in de Nationale Assemblee is het de bedoeling dat het opstelbureau aan de regering rapporteert, zodat zij het progressieve belastingschema kan accepteren en voltooien, zodat zij de optie kan bestuderen en overwegen om de belastingtarieven aan te passen van 15% en 25% naar 10% en 20% om de belastingtarieven in het schema gelijk te trekken.

Volgens het Ministerie van Financiën zullen met dit nieuwe belastingtarief alle burgers die momenteel belasting betalen op alle niveaus een lagere belastingplicht hebben ten opzichte van het huidige tarief. Bovendien overbrugt het nieuwe tarief ook de plotselinge verhoging op sommige niveaus (niveau 2, niveau 3) zoals voorgesteld in het vorige wetsontwerp, waardoor er meer redelijkheid ontstaat.

Daarnaast voegt het wetsontwerp een aantal bepalingen toe over belastingvrijstelling en verlaging van de inkomstenbelasting. Meer specifiek worden de bepalingen over een aantal belastingvrije inkomsten gewijzigd en geperfectioneerd, zoals: inkomsten aangevuld door pensioenfondsen, vrijwillige pensioenfondsen, loon voor nachtarbeid, overuren, loon betaald voor niet-verlofdagen, ontslagvergoedingen, werkloosheidsuitkeringen betaald door bedrijven, rente op obligaties van lokale overheden...

Tegelijkertijd moet de regelgeving worden aangevuld op basis waarvan belastingbetalers bepaalde uitgaven gedurende het jaar op een passend niveau mogen aftrekken, zoals medische en opleidingskosten, vóórdat de belasting wordt berekend. Ook moet de overheid gedetailleerde regelgeving opstellen om flexibiliteit en afstemming op de sociaal-economische situatie te garanderen.

Wat betreft de aanpassing van de gezinsaftrek, heeft het Permanent Comité van de Nationale Assemblee op 17 oktober een resolutie aangenomen over de aanpassing van de gezinsaftrek in de inkomstenbelasting. Dienovereenkomstig werd de aftrek voor de belastingplichtige zelf verhoogd tot 15,5 miljoen VND per maand en voor elke persoon ten laste tot 6,2 miljoen VND per maand.

Dankzij deze nieuwe gezinsaftrek hoeven personen met een inkomen van 17 miljoen VND/maand (indien er geen personen ten laste zijn), 24 miljoen VND/maand (indien er 1 persoon ten laste is) of 31 miljoen VND/maand (indien er 2 personen ten laste zijn), geen belasting te betalen.

De inkomsten uit de inkomstenbelasting stijgen al meer dan tien jaar onafgebroken, met slechts één jaar van daling. Uit gegevens van het Ministerie van Financiën blijkt dat de inkomsten uit de inkomstenbelasting in de periode 2011-2024 jaar na jaar hoger waren (met uitzondering van 2023). Opvallend is dat de belastinginkomsten in 2024 bijna vijf keer hoger zijn dan in 2011.

Bron: https://vietnamnet.vn/de-xuat-giam-manh-thue-suat-thu-nhap-ca-nhan-tat-ca-nguoi-nop-thue-deu-duoc-loi-2466326.html

![[Foto] Premier Pham Minh Chinh ontvangt de gouverneur van de prefectuur Gunma (Japan) en de speciale adviseur van de Japan-Vietnam Friendship Parliamentary Alliance](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Foto] Close-up van de Ba Ha-rivierwaterkrachtcentrale die in werking is om het water stroomafwaarts te reguleren](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Antwoord] Moet ik een lift installeren in een oud gerenoveerd huis?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Reactie (0)