Het Ministerie van Financiën meldde dat het gewijzigde wetsontwerp inzake de inkomstenbelasting door de regering is ingediend bij de Nationale Assemblee. Op basis van de beoordelingsadviezen van de Economische en Financiële Commissie van de Nationale Assemblee, de adviezen van afgevaardigden van de Nationale Assemblee die in de groep werden besproken op de middag van 5 november 2025 en in de plenaire vergadering op de middag van 19 november 2025, heeft de opsteller van het ontwerp grondig onderzoek gedaan en is van plan de regering te rapporteren over het plan om het wetsontwerp met de nog openstaande inhoud af te ronden.

Over het aanpassen van de aftrekniveaus voor gezinnen

Op 17 oktober 2025 nam het Permanent Comité van de Nationale Assemblee een resolutie aan over de aanpassing van de aftrek voor gezinnen in de inkomstenbelasting. Dienovereenkomstig werd de aftrek voor de belastingplichtige zelf verhoogd naar 15,5 miljoen VND per maand en voor elke persoon ten laste naar 6,2 miljoen VND per maand.

Dankzij deze nieuwe gezinsaftrek hoeven personen met een inkomen van 17 miljoen VND/maand (indien er geen personen ten laste zijn), 24 miljoen VND/maand (indien er 1 persoon ten laste is) of 31 miljoen VND/maand (indien er 2 personen ten laste zijn), geen belasting te betalen.

Progressief belastingschema

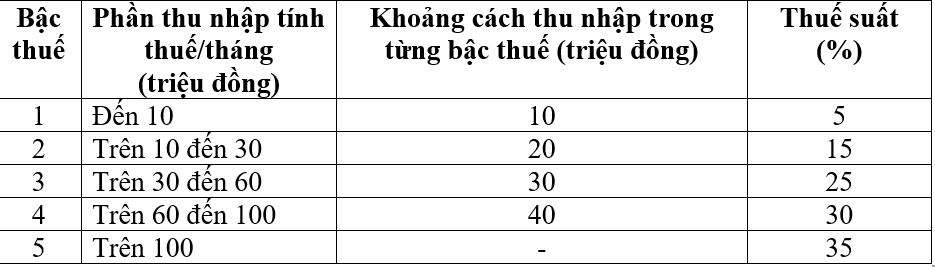

Het progressieve belastingtarief geldt voor ingezetenen met inkomsten uit salarissen en lonen, waarbij het aantal belastingtarieven wordt teruggebracht van 7 naar 5 en de kloof tussen de tarieven als volgt wordt vergroot:

Op basis van de meningen van afgevaardigden in de Nationale Assemblee is het de bedoeling dat het opstelbureau aan de regering rapporteert, zodat zij het progressieve belastingschema kan accepteren en voltooien, zodat zij de optie kan bestuderen en overwegen om de belastingtarieven aan te passen van 15% en 25% naar 10% en 20% om de belastingtarieven in het schema gelijk te trekken.

Met dit nieuwe belastingtarief wordt de belastingaanslag voor alle personen die momenteel belasting betalen op elk niveau verlaagd vergeleken met het huidige belastingtarief.

Bovendien is in het nieuwe belastingtarief ook de plotselinge verhoging op sommige niveaus (niveau 2, niveau 3) die in het vorige wetsontwerp werd voorgesteld, overwonnen. Daarmee is het belastingtarief redelijker geworden.

Over belastingvrij en belastingverminderd inkomen

Het wetsontwerp vult een aantal bepalingen aan over belastingvrijstelling en verlaging van de inkomstenbelasting om het beleid en de richtlijnen van de partij en de wetten van de staat te institutionaliseren in resoluties nr. 57, nr. 71, nr. 72 en nr. 68 van het Politbureau en een aantal onlangs uitgevaardigde wetten.

Tegelijkertijd moeten de regelingen voor bepaalde belastingvrije inkomsten worden aangepast en aangevuld, zoals: inkomsten uit aanvullende pensioenverzekeringen, vrijwillige pensioenfondsen, loon voor nachtwerk, overuren, loon voor ongehuwde dagen, ontslagvergoedingen, werkloosheidsuitkeringen van bedrijven, rente op lokale overheidsobligaties, etc.

In het wetsontwerp zijn ook bepalingen opgenomen die het belastingbetalers mogelijk maken om bepaalde uitgaven gedurende het jaar, zoals medische en opleidingskosten, af te trekken op een passend niveau voordat de belasting wordt berekend. Ook wordt de overheid belast met het opstellen van gedetailleerde regels om flexibiliteit en aanpassing aan de sociaal-economische situatie te garanderen.

Over belastingen voor zakelijke particulieren

Volgens de huidige wet op de inkomstenbelasting bedraagt het inkomen dat niet aan inkomstenbelasting onderworpen is 100 miljoen VND/jaar of minder. Dit niveau wordt consistent toegepast met de btw van bedrijven, huishoudens en particulieren, die eveneens 100 miljoen VND/jaar of minder bedraagt en niet aan btw onderworpen is.

Op 26 november 2024 heeft de Nationale Vergadering de btw-wet nr. 48/2024/QH15 aangenomen, waarmee dit niveau werd aangepast en verhoogd van VND 100 miljoen/jaar naar VND 200 miljoen/jaar. De wet is van toepassing vanaf 1 januari 2026. Om consistentie en uniformiteit in het rechtssysteem te waarborgen, heeft de regering aan de Nationale Vergadering een verzoek voorgelegd om de jaarlijkse belastingvrije inkomsten van bedrijven te verhogen naar VND 200 miljoen/jaar.

Op basis van de meningen van de beoordelaars en afgevaardigden heeft het Ministerie van Financiën aangegeven dat het dit niveau zal blijven bestuderen en aanpassen om het passend te maken, en dat het relatieve eerlijkheid zal garanderen voor personen met inkomsten uit salarissen en lonen. Ook zal het naar verwachting de wet op de omzetbelasting wijzigen om het niveau van de inkomsten die niet aan de btw zijn onderworpen, te verhogen en zo consistentie te waarborgen.

Het Ministerie van Financiën is momenteel van plan om aan de regering een plan voor te leggen om de niet-belastbare inkomsten van individuele bedrijven aan te passen, om ervoor te zorgen dat deze in lijn zijn met de werkelijke situatie. Hiermee wordt aangetoond dat de staat deelt met huishoudens en individuele bedrijven met een omzet van 3 miljard of minder, ten behoeve van het doel van de sociale zekerheid.

Daarnaast blijft het ministerie van Financiën onderzoek doen naar methoden om de belasting te berekenen voor huishoudens en individuen met een inkomen van 3 miljard of minder.

Om consistentie te waarborgen en de ware aard van de inkomstenbelasting te weerspiegelen, is het ministerie van Financiën van plan de regering een plan voor te leggen om belasting te heffen op inkomsten (inkomsten - uitgaven) voor alle particulieren met een inkomen boven de niet-belastbare drempel. Naar verwachting zal het ministerie een bepaling toevoegen: Particulieren met een jaaromzet boven de niet-belastbare drempel tot 3 miljard VND betalen belasting tegen het tarief dat overeenkomt met de vennootschapsbelasting die van toepassing is op ondernemingen met een omzet onder de 3 miljard VND.

Als een individueel bedrijf een omzet heeft van minder dan 3 miljard VND en de kosten niet kan bepalen, dan betaalt het bedrijf nog steeds belasting tegen het huidige tarief over de omzet (met belastingtarieven van 0,5%, 1% of 2%, afhankelijk van de sector). Huishoudens en individuen worden afgetrokken op basis van de niet-belastbare drempel voordat de belasting wordt berekend. Er wordt geen belasting berekend over de eerste omzet, zoals in de huidige regelgeving.

Bron: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[Foto] Premier Pham Minh Chinh leidt de 15e vergadering van de Centrale Raad voor Emulatie en Beloning](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[Foto] President Luong Cuong woont de 50e verjaardag van de nationale feestdag van Laos bij](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[Online forum] Effectieve implementatie van etnisch beleid in de provincie Thai Nguyen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/28/1764296450164_30729563efc1639f3ad0_20251128090933.jpeg)

Reactie (0)