Nodig klanten uit om een verzekering af te sluiten met een hogere rente dan een spaarrekening!

Mevrouw Nguyen Thi Bich Dao (woonachtig in de wijk Phuc La, district Ha Dong, Hanoi) meldde aan de krant VietNamNet dat ze in maart 2020 een spaarrekening heeft gestort bijhet VIB Transaction Office (Xa La, Ha Dong) met een rente van meer dan 7% per jaar.

Hier werd ze door medewerker Pham Thi Minh Phuong geadviseerd over het verzekeringspakket "Pru-Flexible Investment", dat VIB samenwerkte met Prudential Life Insurance. Daarbij hoorde een toezegging van hogere rentetarieven dan spaargeld, en tegelijkertijd ondersteuning voor klanten om creditcards te openen en maandelijkse termijnen te betalen, VND 2,5 miljoen per maand. Aanvankelijk negeerde mevrouw Dao alle adviezen en overredingskracht.

Een maand later, toen ze terugkeerde naar VIB Xa La om verder te sparen, overtuigde het personeel van Minh Phuong haar met een 'Pru-Flexibel Beleggen'-contract. Ze dacht simpelweg dat dit een spaarrekening met een hoge rente en extra verzekeringsvoordelen was.

Het contract gaat in op 4 maart 2020 en de verzekeringspremie bedraagt 30 miljoen VND/jaar (dit contract heeft niets te maken met uw spaargeld bij VIB).

In 2021 werd mevrouw Dao opnieuw door het personeel van Phuong uitgenodigd om deel te nemen aan het Prudential Life Insurance-pakket, met als reden: "Het andere pakket biedt weinig ziektekostenverzekeringen".

"Destijds had ik nog veel vertrouwen en wilde ik beter beschermd zijn, omdat deze twee contracten onafhankelijk van elkaar zouden uitkeren. Dus heb ik me aangemeld voor het levensverzekeringspakket en ben ik nog steeds bezig met het tweede pakket. Phuongs hebzucht maakte me erg boos en ik voelde me zo dom", aldus mevrouw Dao.

Mevrouw Dao heeft bovenstaand gevoel omdat ze in oktober 2022 ontdekte en vond dat de aard van het eerste contract totaal anders was dan wat haar was geadviseerd.

Phuong benadrukte dat de rente hoger is dan de rente op bankdeposito's, en dat er ook verzekeringsvoordelen zijn. Phuong gaf een illustratietabel, maar sloot altijd af met de zin 'dit is slechts een illustratietabel, in werkelijkheid is hij hoger'. Phuongs fout in de consultancy was dat hij beweerde dat 'de rente hoger is dan de rente op spaardeposito's', wat volledig onjuist is over de aard van het product, benadrukte mevrouw Dao.

De bank eist een bewijs van echtheid.

Wat het contractpakket "Pru-Flexible Investment" betreft, heeft mevrouw Dao in oktober 2022 een klacht ingediend bij VIB, nadat zij ontdekte dat de aard van dit investeringspakket niet strookte met wat was geadviseerd.

Na verschillende reizen en zelfs heftige discussies bij VIB Xa La, ontmoette ze pas in maart 2023 de directeur van VIB Xa La.

Na twee vergaderingen werd haar voorgesteld om 'intern een oplossing te vinden'. De bank zou haar steunen met 15 miljoen VND, wat gelijk stond aan een halfjaarlijkse verzekeringspremie.

Mevrouw Dao ging echter niet akkoord met bovenstaand voorstel en diende een tweede klacht in, waarin ze verzocht om beëindiging van het contract 'Pru - Flexibele Investeringen'. De reden hiervoor was dat de werknemer van Phuong 'misbruik had gemaakt van vertrouwen, oneerlijk was en advies had gegeven dat niet in overeenstemming was met de aard van het contract'. Tegelijkertijd verzocht ze om terugbetaling van de verzekeringspremies die over de afgelopen drie jaar waren betaald.

"Tijdens het gesprek gaf Phuong toe dat ze had aangegeven dat de verzekeringspolis een hogere rente had dan spaargeld. Deze bekentenis werd bijgewoond door twee VIB-medewerkers. Maar VIB gaf aan dat het dit niet als bewijs zou beschouwen en alleen schriftelijk bewijs zou accepteren. Dit maakte me erg boos", aldus mevrouw Dao.

Tijdens het werkproces met de bank zei een vertegenwoordiger van VIB Xa La steeds dat het erg moeilijk was om een oplossing te vinden voor haar voordelen, omdat medewerkster Pham Thi Minh Phuong (adviseur verkoop verzekeringen) haar baan had opgezegd.

Ik heb hen duidelijk laten weten dat ik alleen het verzekeringspakket ‘Pru-Flexible Investment’ wilde stopzetten, omdat ik vond dat het niet in lijn was met wat Phuong adviseerde.

Ik verlies liever geld dan dat ik een compromis sluit en blijf betalen voor een product waarover ik ben misleid.

Tijdens het tweede gesprek zei de klantenservicemedewerker van VIB: "Het is al 3 jaar geleden dat ik betaald heb, waarom zou ik meer betalen?" Mevrouw Dao was boos.

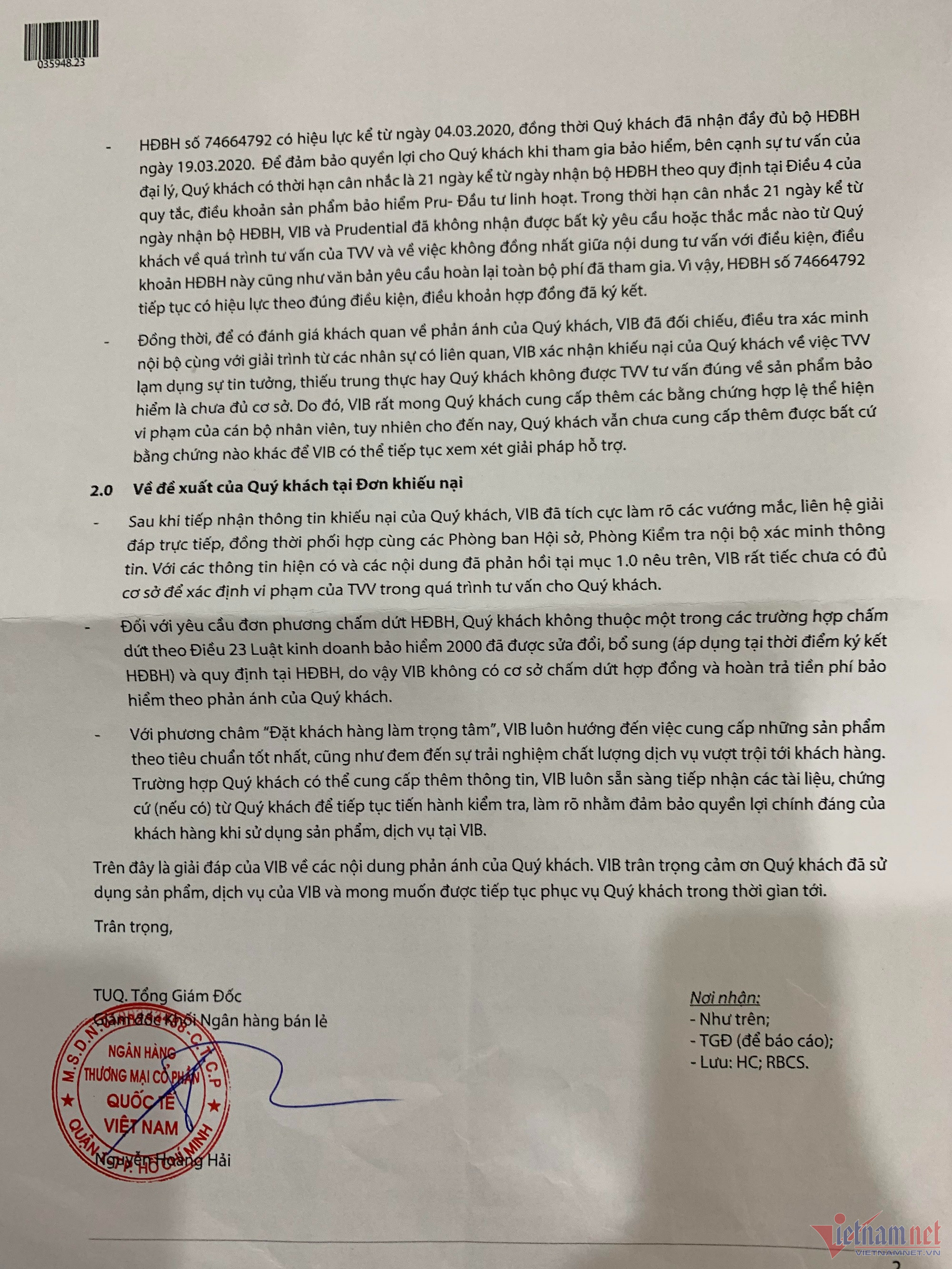

In een antwoordbrief aan de klant van 30 maart stelde VIB dat mevrouw Dao een bedenktijd van 21 dagen had, zoals bepaald in artikel 4 van de algemene voorwaarden van het verzekeringsproduct "Pru-Flexible Investment".

Binnen 21 dagen na de datum van ontvangst van de verzekeringsovereenkomst hebben VIB en Prudential echter geen verzoeken of vragen van klanten ontvangen over het consultatieproces van de adviseur en de inconsistentie tussen de inhoud van het consult en de algemene voorwaarden van deze verzekeringsovereenkomst. Ook hebben zij geen schriftelijk verzoek om terugbetaling van alle betaalde kosten ontvangen.

VIB bevestigde tevens dat de klant geen geldig bewijs kon leveren van de overtreding van het personeel. Dit contract blijft daarom geldig volgens de voorwaarden van het ondertekende contract.

Mevrouw Dao was van mening dat mevrouw Phuong oneerlijk was en het vertrouwen van klanten had misbruikt door verzekeringsproducten te adviseren en te verkopen die niet overeenkwamen met de aard van het product. Daarom ging ze niet akkoord met het antwoord van VIB en bleef ze verzoeken om beëindiging van het verzekeringscontract "Pru - Flexibele Belegging" en terugbetaling van 3 jaar aan betaalde verzekeringspremies.

PV. VietNamNet nam contact op met mevrouw Nguyen Thi Thanh Thuy, directeur van VIB Xa La. Mevrouw Thuy vertelde dat klant Nguyen Thi Bich Dao het contract wilde sluiten en dat aan dat verzoek werd voldaan. VIB Xa La stuurde iemand om contact op te nemen met mevrouw Dao en haar uit te nodigen om langs te komen om het papierwerk te doen. "Mevrouw Dao is echter nog niet langsgekomen om de documenten te ondertekenen, dus dit contract kan nog niet worden gesloten," aldus mevrouw Thuy. Over de reden voor het niet ondertekenen van het definitieve contract gaf mevrouw Dao aan dat als zij akkoord zou gaan met het ondertekenen van het definitieve contract, zij volgens het voorstel van de bank slechts 23,1 miljoen VND zou ontvangen en dus bijna 67 miljoen VND aan reeds betaalde kosten zou verliezen. Ondertussen gaf de communicatieafdeling van VIB aan dat het de informatie van de relevante afdelingen over de zaak van klant Nguyen Thi Bich Dao zal controleren. VietNamNet zal de lezers blijven informeren over het incident. |

Bron

![[Foto] Impressies van het Can Gio Walvisfestival](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759984089762_image12334-5642-jpg.webp)

![[Foto] Premier Pham Minh Chinh leidt de conferentie om het Nationale Doelprogramma voor Drugspreventie en -controle tot 2030 uit te voeren](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

Reactie (0)