Vietcombank behaalde een "dubbele onderscheiding" in winst

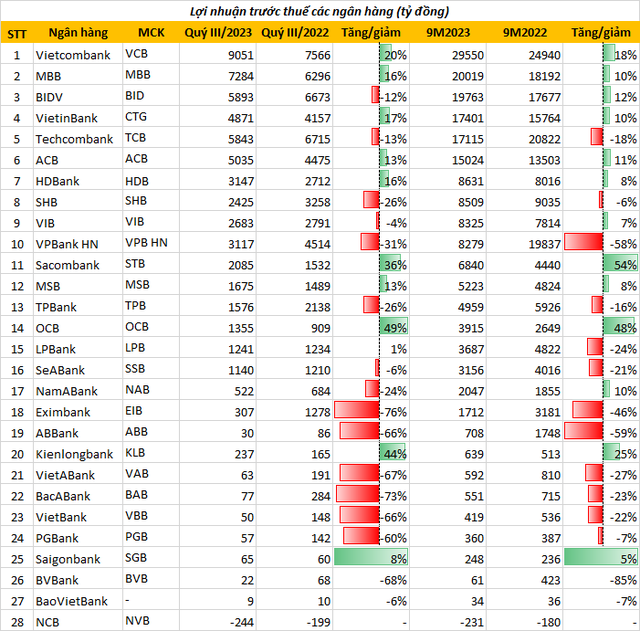

Met een winst vóór belastingen van VND 29.550 miljard in de eerste 9 maanden van 2023 blijft Vietcombank de troon stoten als het gaat om winst in de bankensector.

Deze bank behoudt ook een grote kloof met de nummers 2 en 3 op de ranglijst, respectievelijk Agribank en MB, met een winst na belastingen van respectievelijk VND 21.860 miljard en VND 20.019 miljard. BIDV staat op de 4e plaats met een winst na belastingen van VND 19.763 miljard.

Bovendien won Vietcombank in het derde kwartaal de positie van "dubbele beste" met de hoogste winst in het systeem. De winst bedroeg 9.051 miljard, een stijging van 19,6% ten opzichte van dezelfde periode vorig jaar.

De volgende twee banken die elkaar achtervolgen zijn VietinBank met een winst vóór belastingen van VND 17,401 miljard en Techcombank met VND 17,115 miljard.

ACB eindigde op de 7e plaats in de ranglijst, met een winst vóór belastingen over 9 maanden van 15.024 miljard VND, een stijging van 11% ten opzichte van dezelfde periode.

Hoewel HDBank en VIB geen winsten van miljarden dollars rapporteerden zoals andere banken in dezelfde ranglijst, lieten ze in het derde kwartaal een sterke groei zien.

Zo rapporteerde HDBank in de eerste negen maanden van 2023 een winst vóór belastingen van ruim VND 8,6 miljard, een stijging van 8%. VIB had een winst vóór belastingen van ruim VND 8,3 miljard, een stijging van 7% ten opzichte van dezelfde periode vorig jaar.

SHB sloot de top 10 af met een winst vóór belastingen van VND 8.509 miljard. Opvallend is dat VPBank na negen maanden uit de ranglijst viel toen het bedrijf achteruitging en een nettowinst na belastingen van VND 8.279 miljard rapporteerde, een daling van 58% ten opzichte van dezelfde periode.

Winstgroei in de stijl van "yin bloeit, yang neemt af"

Als we de financiële verslagen van banken in het derde kwartaal van 2023 samenvatten, zien we dat 15 banken een daling van de geaccumuleerde winst rapporteerden, 11 banken een stijging van de geaccumuleerde winst registreerden en 1 bank honderden miljarden dong verloor.

De NCB rapporteerde een verlies vóór belastingen van VND 244 miljard in het derde kwartaal van 2023 en een cumulatief verlies van VND 231 miljard in de eerste negen maanden van het jaar. De bank gaf aan dat de belangrijkste reden de algemene schommelingen van de economie en de financiële markten waren, met name de obligatie-, aandelen- en vastgoedmarkten.

Het trieste aan de bankensector is dat de winsten zich in een situatie van 'negatieve groei' bevinden, terwijl meer banken een negatieve winstgroei hebben.

BVBank stond dan ook op de "laatste plaats" toen het bedrijf een winst rapporteerde van 61 miljard VND in de eerste 9 maanden van 2023, een daling van 85% vergeleken met de winst van ruim 420 miljard VND in dezelfde periode vorig jaar.

De winst van ABBank daalde eveneens met 59%, die van Eximbank met 46%, die van VietABank met 27% en die van VietBank met 22%.

Integendeel, aan het einde van de eerste 9 maanden van 2023 had Sacombank, hoewel het niet tot de 10 grootste winsten behoorde, de hoogste winstgroei van de hele banksector met een stijgingspercentage van 54%. De winst vóór belastingen bedroeg 6,840 miljard VND.

OCB Bank volgt met een geaccumuleerde winst van VND 3,915 miljard, een stijging van 48% ten opzichte van dezelfde periode. Kienlongbank rapporteerde een winst vóór belastingen over 9 maanden van VND 639 miljard, een stijging van 25%.

Winstgroei van banken in het derde kwartaal van 2023.

Volgens Dr. Can Van Luc, hoofdeconoom van BIDV en lid van de Nationale Adviesraad voor Financieel en Monetair Beleid, is de winstdaling van veel banken na de eerste negen maanden van het jaar te wijten aan de relatief lage kredietgroei vergeleken met dezelfde periode vorig jaar.

Bovendien zijn de netto rentemarges (NIM's) van banken ook lager dan vorig jaar. De servicekosten zijn aanzienlijk lager gestegen, omdat sommige kosten nog steeds worden kwijtgescholden of verlaagd.

Bovendien zijn andere zakelijke diensten, zoals bancassurance of obligatiehandel, niet zo gunstig als voorgaande jaren.

Vooral de slechte schulden nemen toe, waardoor kredietinstellingen hun risicovoorzieningen moeten verhogen, met als gevolg dat de winsten dalen.

De winsten van de banken kunnen stijgen, maar niet veel

Aan het einde van de eerste negen maanden van 2023 hadden slechts negen banken 75% van het jaarplan voltooid. Kienlongbank nam tijdelijk de leiding en behaalde 91,3% van de door de Raad van Bestuur gestelde doelstelling.

Er zijn echter maximaal 7 banken die de 50% van de jaarlijkse winst niet hebben overschreden, waaronder: BaoViet Bank (35,6%); BV Bank (12,2%); VietBank (43,6%); VietABank (46,6%); ABBank (23,2%); Eximbank (34,2%); VPBank (34,5%).

Bij het beoordelen van de trend van de bankwinsten in de laatste maanden van het jaar zei de heer Luc dat de bankwinsten wellicht zouden kunnen stijgen, maar niet veel.

Deskundigen voorspellen dat de kredietverlening sneller zal toenemen. Ook sommige servicekosten gerelateerd aan de aandelenmarkt en margeleningen zullen naar verwachting tegen het einde van het jaar stijgen.

Wat de bankensector in 2023 betreft, verwacht VNDirect Securities Company dat "de storm zal aanhouden". De vastgoedmarkt en de markt voor bedrijfsobligaties zullen het moeilijk blijven houden, wat een negatieve impact zal hebben op de kwaliteit van de activa en de liquiditeit van banken.

Over het geheel genomen wordt verwacht dat de winstgroei van de sector zal vertragen tot 10-12% op jaarbasis in 2023-2024 (ten opzichte van 32% op jaarbasis in 2022), omdat de kredietgroei afneemt, de netto rentemarges kleiner worden en de kredietkosten stijgen.

Afgelopen oktober maakte de Staatsbank de resultaten bekend van het onderzoek naar de economische trends voor het vierde kwartaal van 2023. Daaruit bleek dat kredietinstellingen van mening waren dat de economische situatie en de winsten van het bankwezen in het derde kwartaal van 2023 niet waren verbeterd zoals in het vorige onderzoek was verwacht.

Daarom blijven kredietinstellingen hun verwachtingen voor de bedrijfs- en winstsituatie in de komende tijd naar beneden bijstellen. 66,7 - 72,1% van de kredietinstellingen verwacht dat de bedrijfssituatie in het vierde kwartaal en heel 2023 zal verbeteren (lager dan het percentage van 70,3 - 74,8% in de voorgaande periode).

Integendeel, het aantal kredietinstellingen dat zich zorgen maakt over de "dalende" economische situatie is eveneens toegenomen. In 2023 verwacht 82,6% van de kredietinstellingen een positieve winstgroei vóór belastingen ten opzichte van 2022. Daarnaast maakt 13,8% van de kredietinstellingen zich nog steeds zorgen over een negatieve winstgroei in 2023 en verwacht 3,7% dat de winst ongewijzigd zal blijven .

Thu Huong

Bron

![[Foto] Secretaris-generaal van Lam en voorzitter van de Nationale Vergadering Tran Thanh Man wonen de 80e verjaardag bij van de traditionele dag van de Vietnamese inspectiesector](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Reactie (0)