De upgrade zal niet alleen de liquiditeit vergroten, maar bedrijven ook helpen om kapitaal effectiever te mobiliseren, waardoor Vietnam een aantrekkelijke bestemming wordt op de wereldwijde financiële kaart. Technologie, hernieuwbare energie en de maakindustrie zullen er sterk van profiteren.

Effecten 2025: "Slechte start, goed einde", doorbraakmomentum komt door marktverbetering

De upgrade zal niet alleen de liquiditeit vergroten, maar bedrijven ook helpen om kapitaal effectiever te mobiliseren, waardoor Vietnam een aantrekkelijke bestemming wordt op de wereldwijde financiële kaart. Technologie, hernieuwbare energie en de maakindustrie zullen er sterk van profiteren.

De mogelijkheid om de Vietnamese aandelenmarkt in de periode 2025-2027 te upgraden naar de 'Opkomende' groep zal naar verwachting een doorbraak betekenen en de ontwikkeling van de financiële markt bevorderen. Volgens de criteria van FTSE en MSCI zal de upgrade grote internationale kapitaalstromen aantrekken, de structuur verbeteren en de transparantie van de kapitaalmarkt vergroten.

Volgens het rapport Asset Allocation Strategy 2025 van de FIDT zal deze gebeurtenis de aandelenmarkt hervormen, van een handelsinstrument tot een financieel platform dat groei op de lange termijn ondersteunt, duurzame economische ontwikkeling stimuleert en de nationale status versterkt.

Terugkijkend naar de Vietnamese aandelenmarkt kunnen we de trend van "strakke accumulatie" van de VN-index in de periode 2023-2024 samenvatten. Kijkend naar het beeld van de "VN-indexontwikkeling" in 2024, bewoog de markt continu zijwaarts, met een accumulatie tussen 1.100 en 1.300. Dit is een redelijke fluctuatiemarge in een jaar met veel "onzekere gebeurtenissen", wat op de middellange termijn een stabiel prijsniveau creëert.

Volgens FIDT waren de diepe correcties vanaf de piek van 1.300 punten (8% - 10% of meer) in maart (punt 1), juni (punt 2) en oktober (punten 4, 5, 6) allemaal het gevolg van factoren die de wisselkoersdruk beïnvloedden en de SBV's wisselkoersafdekking negatief beïnvloedden, zoals (1) een netto-intrekking van liquiditeit op de OMO-markt en de verkoop van USD; (2) sterke netto-verkoopacties door buitenlandse investeerders; (3) zeer hoge wereldwijde risicoomstandigheden in de bovengenoemde periodes, die de kasstroompsychologie van de markt snel verzwakten, wat leidde tot zeer diepe correcties. VN-Index heeft de zone van 1.280 - 1.300 punten in 2024 minstens zes keer getest, wat een zeer oncomfortabel weerstandsniveau vormt op de korte en middellange termijn.

De heer Bui Van Huy, directeur van FIDT Investment Research, gaf tijdens het Asset Management Seminar van 2025 aan dat de belangrijkste trend vanaf 2025 tot volgend jaar "eerst slecht, dan uiteindelijk goed" is. Dit is te danken aan de krappe accumulatie van de markt, de waardering in een aantrekkelijk gebied en andere belangrijke drijvende krachten, waaronder de positieve groei van de bedrijfswinsten en de upgrading van de markt naar een opkomende markt.

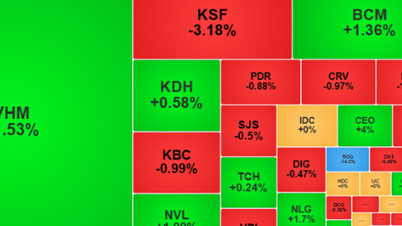

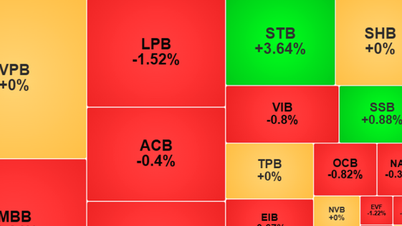

|

| Bron: FiinX, FIDT-synthese en -analyse |

De koers-winstverhoudingen van de VN-Index in 2024 fluctueerden lichtjes binnen het bereik van 12,8 - 15,0, terwijl de koers-boekwaardetrend stabiel bleef binnen het nauwe accumulatiebereik van 1,6 - 1,7. Dit toont aan dat de markt de VN-Index op een evenwichtige en enigszins voorzichtige manier inprijst, in lijn met de context van een licht economisch herstel, waarbij de verwachte winst per aandeel (WPA)-groei veel hoogtepunten kent.

Opvallend is dat de huidige context overeenkomsten vertoont met de periode 2014-2016, toen de markt zich herstelde van de economische recessie. De economische groei kon toen niet versnellen en was nog steeds sterk afhankelijk van de accumulatietrend, maar legde wel de basis voor een uitstekende groei in de daaropvolgende jaren. Dit wekt de verwachting dat de markt in 2024 een solide basis kan leggen voor een doorbraakperiode waarin de macro-economische factoren gunstiger zijn.

FIDT voorspelt een groei van 16% in de totale marktwinsten in 2025, met potentie uit de banksector (verwachte groei van 17%), technologie (verwachte groei van 20%) en onroerend goed (verwachte sterke groei, waarbij de totale winsten in de sector met 58% toenemen dankzij een verbeterd aanbod, soepele juridische procedures en hersteld vertrouwen van investeerders).

Naast de trend van winstherstel en economisch herstel, verwelkomt de Vietnamese aandelenmarkt de komende jaren ook een historische upgradekans die eens in de 20 jaar voorkomt.

De Vietnamese beurs werd in september 2018 door FTSE Russell op de watchlist geplaatst voor een upgrade naar de status van opkomende markt. Sindsdien heeft FTSE Russell Vietnam echter niet meer opgewaardeerd naar de status van opkomende markt, omdat het land niet heeft kunnen voldoen aan het criterium 'Clearing'.

Op 2 november 2024 trad de herziene circulaire 68/2024/TT-BTC in werking, waarmee dit probleem werd opgelost. FIDT verwacht daarom dat de Vietnamese aandelenmarkt in de beoordelingsperiode van september 2025 (of, het meest positief, maart 2025) door FTSE Russell zal worden geüpgraded naar een opkomende aandelenmarkt.

Volgens MSCI voldoet de Vietnamese markt in principe aan de kwantitatieve criteria. Er zijn echter nog wel wat verbeteringen nodig om aan de kwalitatieve criteria te voldoen, zoals beperkingen op buitenlands eigendom, openbaarmaking van informatie in het Engels en de mate van vrijheid op de valutamarkt. Vietnam moet nog steeds verbeteringen doorvoeren om aan deze criteria te kunnen voldoen.

Dit leidt tot een VN-indexdoelstelling eind 2025 in het bereik van 1.300 - 1.500 punten , gebaseerd op twee belangrijke factoren: (1) De totale marktwinstgroei zal naar verwachting 16% bedragen in 2025. De markt-K/W-waardering blijft in 2025 schommelen tussen 12 en 14, onder de mediaan van de afgelopen 10 jaar. Het waarderingsniveau is "voorzichtig".

"Als de winstgroei van bedrijven in 2025 16% bedraagt (basisscenario), bedraagt de koers-winstverhouding 11 keer (momenteel ongeveer 13 keer), wat een relatief duidelijke investeringskans is", benadrukte de heer Huy. In het positieve scenario zou de VN-index ongeveer 1.360 - 1.620 punten kunnen bereiken, ervan uitgaande dat de winst per aandeel met 20 - 22% stijgt, bedraagt de koers-winstverhouding 12-14 keer.

Winstgroei in belangrijke sectoren zoals bankieren, vastgoed en informatietechnologie zullen de belangrijkste aanjagers zijn. De banksector, met een verwachte sterke kredietgroei en een verbeterde nettorentemarge (NIM), zal de winst een boost geven met een verwachte groei van 17%. De vastgoedsector zal zich sterk herstellen dankzij uitgebreide juridische beleidsmaatregelen en een sterke vraag naar woningen, met een verwachte winstgroei van 58%. De informatietechnologiesector, met de trend van digitale transformatie en de vraag naar hightechdiensten, zal de winstgroei opvoeren tot 20%.

FIDT beoordeelt de beursvooruitzichten voor 2025 als positief, met een hoog groeipotentieel naarmate de economie herstelt en een periode van duurzame groei ingaat. Verwacht wordt dat de markt na 2025 een versnellingscyclus op de middellange termijn zal ingaan, dankzij een sterke macro-economische dynamiek en een gestaag herstel van belangrijke sectoren.

FIDT adviseert dat de Vietnamese aandelenmarkt, met zijn sterke prestaties en uitstekende groeipotentieel, in 2025 een belangrijk beleggingskanaal zou moeten zijn. Vergeleken met andere activaklassen biedt de Vietnamese aandelenmarkt hogere groeimogelijkheden, vooral in de context van economisch herstel en gunstige macro-economische factoren. Dit is een strategisch moment om de winst te optimaliseren en te profiteren van het groeipotentieel van de markt op lange termijn.

Het belangrijkste risico voor de aandelenmarkt is echter dat de sterker dan verwachte toepassing van handelsbeschermingsmaatregelen door de regering van Donald Trump de wereldwijde kapitaalstromen zou kunnen verstoren. Dit zou grote schommelingen op de internationale financiële markt veroorzaken en de buitenlandse kapitaalstromen naar Vietnam ernstig beïnvloeden. Als gevolg hiervan zouden de druk op de wisselkoersen en de liquiditeit op de financiële markt afnemen en zou de trend van kapitaaluitstroom uit Vietnam ernstiger kunnen worden, wat het vertrouwen van buitenlandse investeerders zou kunnen ondermijnen.

Daarnaast zijn er wisselkoersrisico's, liquiditeitsrisico's en kunnen internationale kapitaalstromen zich blijven terugtrekken uit opkomende markten, waaronder Vietnam. Dit zorgt ervoor dat de liquiditeit op financiële markten, met name de aandelenmarkt, aanzienlijk afneemt.

De vastgoedsector, een pijler van de Vietnamese economie, herstelt zich mogelijk niet zoals verwacht. Dit heeft een negatief overloopeffect op aanverwante sectoren zoals de banksector, de bouw en bouwmaterialen. Bovendien remt de verzwakking van de vastgoedsector de bbp-groei, ondermijnt het het vertrouwen van investeerders en heeft het een negatief effect op de macro-economie.

Bron: https://baodautu.vn/chung-khoan-2025-tien-hung-hau-cat-dong-luc-dot-pha-den-tu-nang-hang-thi-truong-d243870.html

![[Foto] Voorzitter van de Nationale Assemblee, Tran Thanh Man, ontvangt een zakelijke delegatie van de Europe-ASEAN Business Council](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763989198212_ndo_br_bnd-7394-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh woont het congres over patriottische emulatie van de bankensector bij](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763981997729_tt-nhnn-jpg.webp&w=3840&q=75)

![[Foto] Naast de "berg afval" na de overstroming proberen de bewoners van Tuy Hoa hun leven weer op te bouwen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

Reactie (0)