Agriseco Securities vurderte virkningen av at State Bank of Vietnam (SBV) suspenderer implementeringen av noen forskrifter som forårsaker vanskeligheter for bedrifter i rundskriv 06, og fant at dette har en positiv innvirkning på psykologien til verdipapirinvestorer på kort sikt, der de to bransjene som er direkte berørt er eiendom og bankvirksomhet.

Tidligere, 23. august, utstedte Vietnams statsbank rundskriv nr. 10/2023 for å suspendere implementeringen av en rekke bestemmelser som begrenser utlån, som foreskrevet i rundskriv nr. 06/2023.

Ekspertteamet sa at dette har positive implikasjoner for husholdninger og bedrifter som trenger å låne kapital og samarbeide for å bidra med kapital til å finansiere produksjon og forretningsaktiviteter, spesielt eiendomsgruppen. Den midlertidige stansen av implementeringen vil hjelpe eiendomsselskaper med å øke sin evne til å låne for å gjennomføre prosjekter og restrukturere gjeld i en sammenheng med økonomiske vanskeligheter.

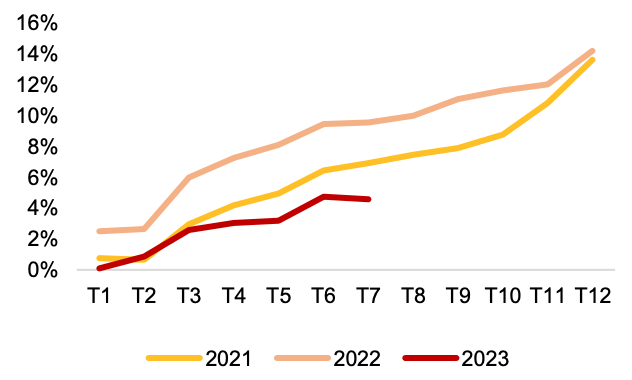

Faktisk økte kredittveksten i årets første sju måneder bare med 4,56 %, med negativ vekst i juli, mens det planlagte målet for kredittvekst er 14–15 %. Dette kan ha en positiv innvirkning på kredittveksten i fremtiden og støtte den økonomiske gjenopprettingen.

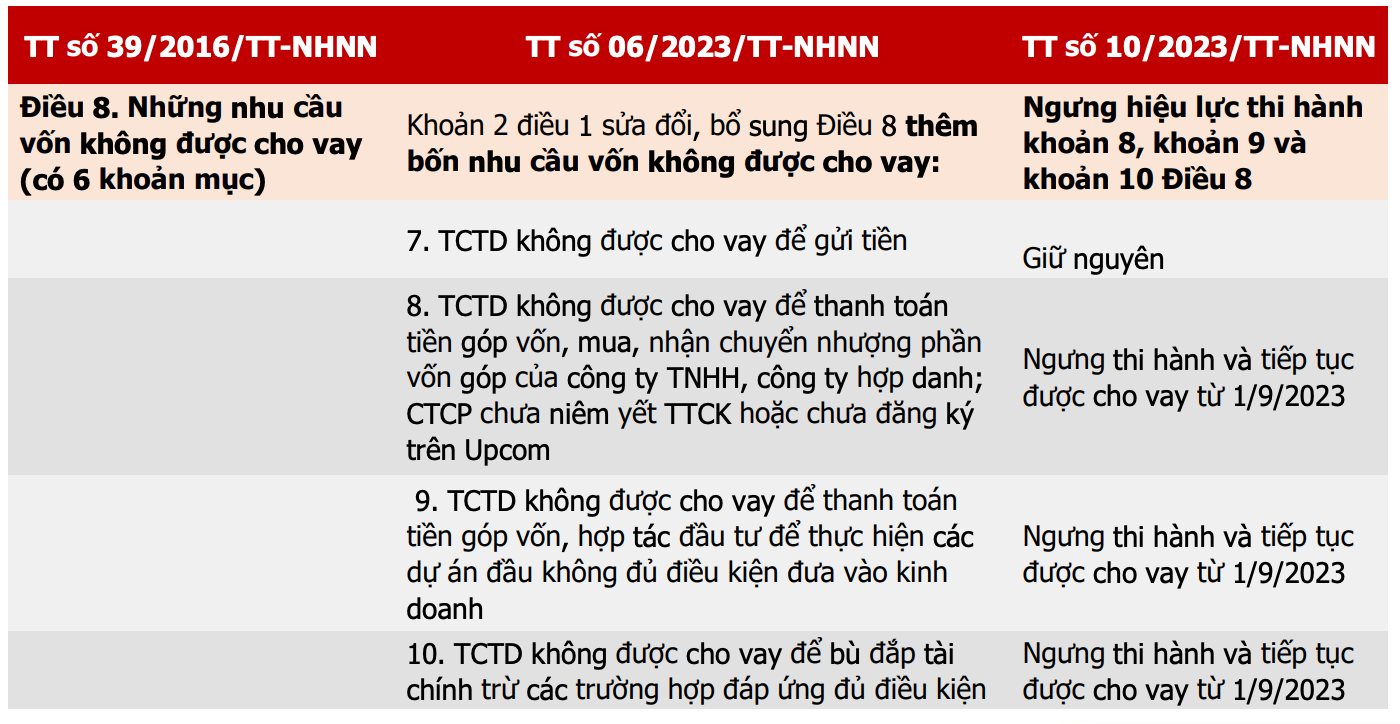

Sammenligningstabell over rundskriv som regulerer kredittinstitusjoners utlånsvirksomhet (Kilde: SBV, Agriseco Research).

Tidligere, da rundskriv nr. 06 ble utstedt, strammet det inn lånevilkårene for å styre kontantstrømmen for å fokusere på bedrifter og prosjekter som opererer i samsvar med regelverket.

Derfor vil suspensjonen av noen restriksjoner på utlånsformål ha en positiv innvirkning på hele eiendomsbransjen, og hjelpe bedrifter med å øke tilgangen til kapital for å utvikle tomtefond, implementere eiendomsprosjekter og restrukturere gjeld.

Boligeiendomsbedrifter, spesielt de som har kontantstrømsvansker, vil dra større nytte av dette enn industrielle eiendomsbedrifter på grunn av deres høyere gjeldsgrad og ofte behov for stor kapital for å implementere prosjekter fra de første trinnene.

Eiendomsgruppen må imidlertid være oppmerksom på risikoen for press på obligasjonsforfall i de neste to kvartalene, og det forventes at forretningsresultatene til boliggruppen ikke vil ta seg opp igjen i andre halvdel av året. I tillegg må eiendomsforetak som ønsker å låne kredittkapital bevise prosjektets potensial samt gjeldsnedbetalingsplaner.

Årlig kredittvekst (Kilde: SBV, Agriseco Research).

For disse gruppene kan investorer på kort sikt observere kontantstrøm og gradvis utbetale penger i aksjer som viser tegn til å tiltrekke seg penger og ennå ikke har blitt overopphetet.

Når det gjelder bankgruppen, har Agriseco en nøytral vurdering og overvåker denne gruppen fordi utstedelsen av sirkulær nr. 10 vil påvirke kredittveksten noe positivt, men presset på tap på gjeld kan øke dersom bankene øker utbetalingene til prosjekter som ikke er fullt ut lovlige eller risikable.

Investorer bør også merke seg at ovennevnte trekk hovedsakelig vil ha en positiv innvirkning på psykologien, mens utlån mellom kommersielle banker og bedrifter og enkeltpersoner vil avhenge av markedets etterspørsel.

Når det gjelder bankkonsernet, mener Agriseco at utsiktene for de siste månedene av 2023 vil være differensierte, og at vekstmomentumet i gruppen av statseide banker og store kommersielle banker med høy dekningsgrad for tap på gjeld vil opprettholdes. Gruppen av banker med høye utestående eiendomslån kan dra nytte av psykologiske fordeler på kort sikt når kredittetterspørselen fra eiendom forbedres .

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh mottar presidenten for Cubas latinamerikanske nyhetsbyrå](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Kommentar (0)