Siden begynnelsen av november har mer enn 10 banker økt innskuddsrentene, inkludert noen banker i Big4-gruppen.

Kunder som gjennomfører transaksjoner hos HDBank (distrikt 1, Ho Chi Minh-byen) - Foto: QUANG DINH

I mellomtiden har den vietnamesiske statsbanken nettopp utstedt rundskriv 48, som krever at banker ikke tilbyr noen form for kampanjer (i kontanter, renter eller andre former) som ikke er i samsvar med loven når de tar imot innskudd.

Innskuddsrentene har økt over hele linja.

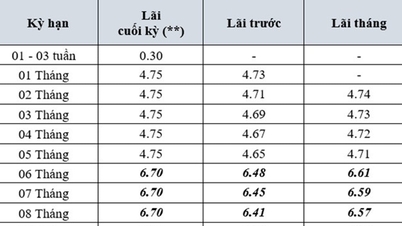

Ifølge avisen Tuoi Tre har en rekke banker som LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank, VietBank… økt innskuddsrentene siden begynnelsen av november. For øyeblikket har innskuddsrenten for en 12-måneders periode nådd 5,95 %/år, og for en 13-måneders periode overstiger den 6 %/år. Innskuddsrenter over 6 %/år for langsiktige perioder har dukket opp i mange banker.

Det er verdt å merke seg at Agribank, etter en lang periode med lave innskuddsrenter, økte rentene fra 15. november med en gjennomsnittlig økning på 0,2–0,3 %. Følgelig er rentesatsene for 6-måneders og 12-måneders løpetider henholdsvis 3,5 %/år og 4,7 %/år. Den høyeste renten på 4,8 %/år gjelder for 24-måneders løpetiden.

Hos Nam A Bank har rentene for spareinnskudd over disk økt med 0,2 % til 6 % per år for innskudd på 500 milliarder VND eller mer, med en løpetid på 24 måneder. For spareinnskudd på nett har Nam A Bank økt rentene betydelig, med opptil 0,7 %. For øyeblikket er den høyeste renten 5,9 % per år for en løpetid på 36 måneder; 4,5 % per år i 1–2 måneder; 4,75 % per år i 3 måneder; og 5,3 % per år i 10 måneder.

Selv avhengig av kundesegmentet har hver bank forskjellige retningslinjer. For eksempel, hos VPBank får prioriterte kunder en rentebonus på 0,1 %; hvis en kunde setter inn mer enn 300 millioner VND, legger VPBank til ytterligere 0,5 % rente.

Øk rentene og gi gaver til kunder som setter inn penger.

I det siste har bankene intensivert konkurransen om å tiltrekke seg innskudd, ikke bare gjennom renter, men også gjennom ulike attraktive kampanjeprogrammer. For eksempel arrangerte SHB en trekning for å gi bort sparehefter til kunder. Mange andre banker tilbyr også gaver som paraplyer, regnfrakker og termokrus for å tiltrekke seg innskytere.

Midt i stigende renter er kundene i økende grad tilbøyelige til å forhandle om lengre renter eller bytte til andre banker som tilbyr bedre avtaler.

Fru NTH i Thanh Xuan-distriktet (Hanoi) stengte nylig sparekontoen sin på 500 millioner VND for å bytte til en 12-måneders løpetid i stedet for de tidligere 6 månedene, med en rente på 5,9 %/år takket være ytterligere 0,5 % for innskudd over 300 millioner VND.

I mellomtiden valgte herr TMD i Hai Ba Trung-distriktet (Hanoi) å sette inn 1,2 milliarder VND over en kort periode på én måned, med planer om å sette det inn over en lengre periode nærmere Tet, når rentene vanligvis er høyere. Han byttet også til en annen bank fordi han fikk en gratis vannflaske og hadde sjansen til å vinne en sparekonto på 300 millioner VND i et lotteri.

Bankekspert Nguyen Tri Hieu mener at den høye etterspørselen etter kapital fra bedrifter på slutten av året tvinger bankene til å øke innskuddsrentene. Denne trenden vil sannsynligvis fortsette til slutten av året.

Ifølge data fra Vietnams statsbank hadde de totale innskuddene fra enkeltpersoner i banker nådd et rekordhøyt nivå på 6 924 889 milliarder VND innen utgangen av august.

Kunder som gjennomfører transaksjoner hos Techcombank (distrikt 1, Ho Chi Minh-byen) - Foto: QUANG DINH

Er det forbudt for banker å tilby kampanjer?

De siste dagene har mange vært opprørte over nyheten om at Vietnams statsbank har utstedt rundskriv 48, som fastsetter at banker, når de tar imot innskudd, ikke har lov til å tilby kampanjer i noen form (kontanter, renter og andre former) som ikke er i samsvar med loven.

Mange lurer på om dette betyr at banker ikke har lov til å tilby kampanjer til innskytere?

I et intervju med avisen Tuoi Tre sa visedirektøren i en stor aksjebank i Ho Chi Minh-byen at Vietnams statsbank ikke forbyr banker å tilby kampanjer til innskytere, bare forbyr kampanjer som «ikke er i samsvar med loven», altså kampanjer som overskrider den lovlige grensen.

For tiden gjelder rentetak for løpetider under 6 måneder. Dette taket fastsettes av sentralbanksjefen i Vietnam for hver periode og for hver type kredittinstitusjon.

Følgelig er den maksimale renten som gjelder for innskudd på forespørsel og termininnskudd med en løpetid på under 1 måned for tiden 0,5 %/år; for termininnskudd med en løpetid fra 1 måned til under 6 måneder er den 4,75 %/år. Den maksimale renten for innskudd i VND hos folkekredittfond og mikrofinansinstitusjoner er 5,25 %/år.

Rentesatser på tidsinnskudd med en løpetid på 6 måneder eller mer fastsettes av kredittinstitusjoner og filialer av utenlandske banker basert på markedets tilbud og etterspørsel etter kapital.

Derfor må banker, dersom de tilbyr kampanjer, sørge for at det totale beløpet av renter og reklamegaver ikke overstiger det regulerte taket.

Hvorfor hever bankene renten?

Ifølge informasjon fra visesentralbanksjefen i Vietnams statsbank, Dao Minh Tu, hadde kreditten økt med 10 % innen utgangen av oktober 2024 sammenlignet med utgangen av 2023. Fra nå og frem til slutten av året er bankene pålagt å dekke økonomiens kapitalbehov fullt ut, spesielt kapital til produksjon, næringsliv og forbruk i løpet av kinesisk nyttår 2025.

Eksperter mener at det er nødvendig med to hovedgrunner til at bankene hever innskuddsrentene.

For det første øker etterspørselen etter lån fra bedrifter betydelig mot slutten av året. For det andre har den nylige kraftige økningen i valutakurser og gullpriser ført til at folk har flyttet noe av kapitalen sin til disse investeringskanalene.

Derfor er bankene tvunget til å justere rentene oppover for å beskytte innskyternes interesser, ikke for å endre pengepolitikken.

Når det gjelder retningen for pengepolitikken, bekreftet visesentralbanksjefen at målet om å støtte kapital til bedrifter og økonomien vil fortsette å bli opprettholdt. Vietnams statsbank vurderer alternativer for styringsrenten i den kommende perioden, som kan forbli uendret eller fortsette å synke avhengig av faktorer som makroøkonomisk stabilitet, inflasjonskontroll og målet om å støtte vekst.

For å støtte bedrifter og enkeltpersoner har den vietnamesiske statsbanken pålagt kredittinstitusjoner å implementere mange proaktive løsninger, som å redusere kostnader, gjennomgå og frafalle unødvendige gebyrer.

I tillegg er bankene pålagt å forenkle utlånsprosedyrer og forbedre bruken av informasjonsteknologi i utlånsprosesser for å bidra til å redusere utlånsrentene og legge til rette for kundenes tilgang til banklån.

[annonse_2]

Kilde: https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

![[Foto] Generalsekretær og president To Lam møter delegater fra nasjonalforsamlingen fra etniske minoriteter.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[Bilde] Nasjonalforsamlingen diskuterer implementeringen av den sosioøkonomiske utviklingsplanen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

Kommentar (0)