Wietnamska gospodarka charakteryzuje się imponującym tempem wzrostu w porównaniu z resztą świata, jednak od wielu lat rynek akcji jest stagnacyjny. Indeks VN utrzymuje się na poziomie 1200 punktów, nie wykorzystując okazji do „podwyższenia” (metody przyciągania kapitału zagranicznego).

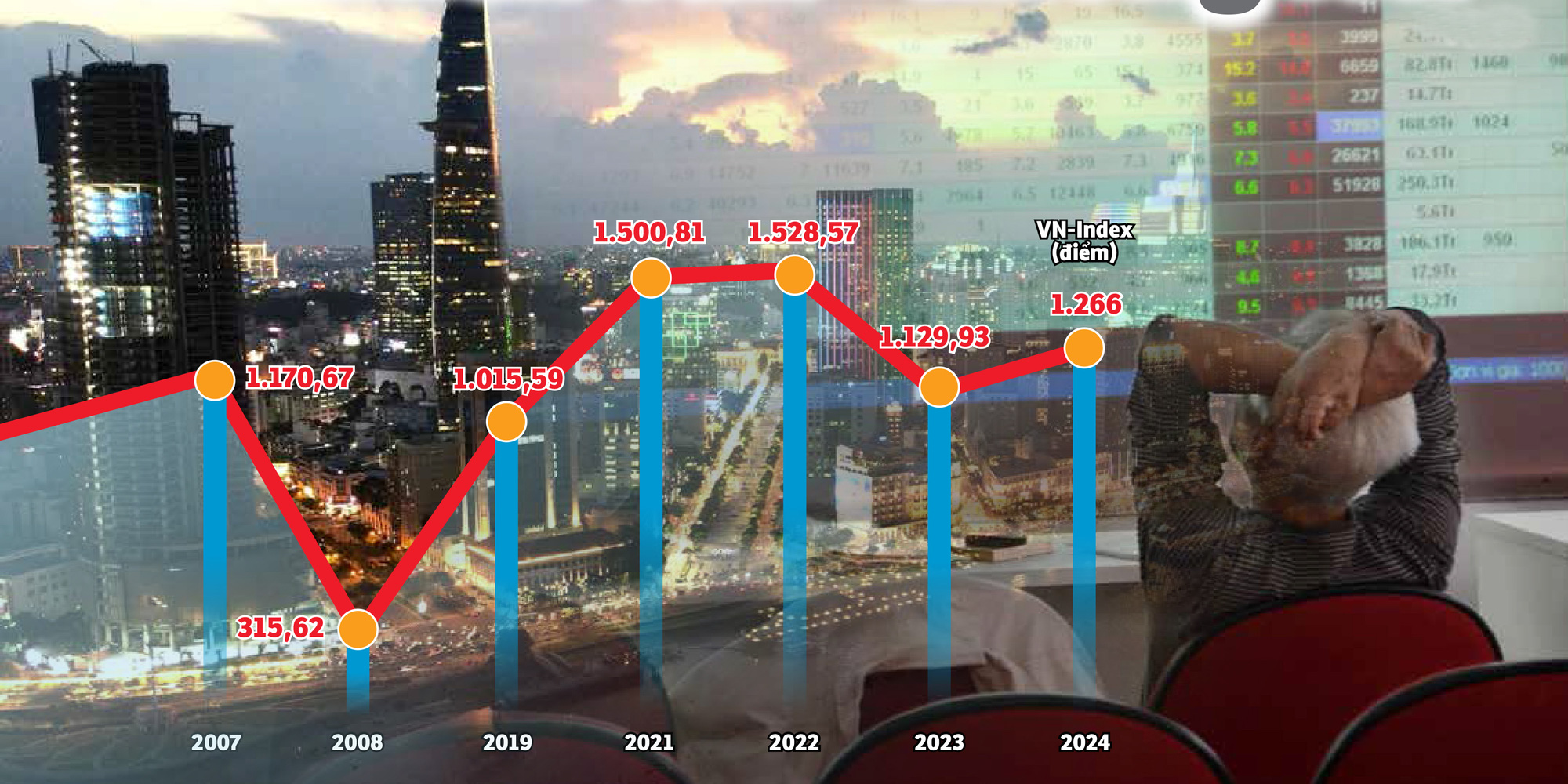

Indeks VN utrzymuje się na poziomie około 1200 punktów od prawie 20 lat - Grafika: N.KH. - Zdjęcie: TTD

W rozmowie z Tuoi Tre, Dominic Scriven, prezes Dragon Capital – największego zagranicznego funduszu w Wietnamie – stwierdził, że w przeciwieństwie do wielu rynków, wietnamskim akcjom brakuje nowych, interesujących i przekonujących elementów, które mogłyby przyciągnąć uwagę zagranicznych inwestorów.

Inwestorzy krajowi obserwują indeks VN-Index, indeks reprezentujący największą giełdę papierów wartościowych w Wietnamie, który od prawie dwóch dekad „stoi w miejscu”, co wielu ludzi „ma już dość”.

Gdy indeks „zawisł”

Wspominając o obawach dotyczących „powolnego rozwoju” wietnamskiego rynku akcji, pan Nguyen Quang Thuan, prezes Fiingroup – firmy dostarczającej informacje finansowe i usługi ratingowe, wspomniał historię indeksu VN-Index „oscylującego” wokół 1200 punktów.

Pan Thuan powiedział, że podczas konferencji na temat giełdy w Singapurze, której przewodniczył szef wietnamskiej agencji zarządzania papierami wartościowymi, wiele osób pytało: „Dlaczego indeks VN utrzymuje się na poziomie około 1200 punktów od prawie 20 lat?”.

To pytanie zadaje sobie wiele osób, zarówno z branży, jak i spoza niej.

Dla przypomnienia, indeks VN-Index zbliżył się do poziomu 1200 punktów w 2007 roku. Po globalnym kryzysie finansowym wynik stopniowo „spadł”.

Pod koniec 2021 roku, po pandemii COVID-19, indeks VN-Index po raz pierwszy przekroczył próg 1500 punktów, ustanawiając nowy rekord.

W tamtych czasach wszyscy inwestowali w akcje, ludzie grali i rozmawiali o akcjach w kawiarniach i przy rodzinnych posiłkach.

Rok później indeks gwałtownie spadł, a wraz z nim wiele sesji masowej wyprzedaży. Do tej pory indeks VN-Index nadal znajduje się w strefie „1,2xx”, pomimo wysokiego wzrostu gospodarczego, który zaskoczył zagraniczne organizacje.

Jeśli rynek akcji uznamy za „termometr” gospodarki, to w sytuacji, gdy PKB gwałtownie rośnie, największy indeks giełdowy w Wietnamie wciąż ma trudności z przebiciem starego szczytu, nie mówiąc już o ustanowieniu nowego.

W ciągu ostatnich 20 lat gospodarka rozwijała się imponująco, PKB wzrósł kilkadziesiąt razy, ale indeks VN-Index wciąż zmaga się z poziomem 1200 punktów. - Synteza: B.KHÁNH - Grafika: N.KH.

Wiele powodów

Eksperci zwrócili uwagę, że indeks VN nie wybił się jeszcze ponad poziom z powodu silnych wahań na rynku, podczas gdy indywidualni inwestorzy wciąż posiadają dominującą część, przekraczającą 90%, a grupa ta jest bardzo podatna na czynniki psychologiczne.

Ponadto niedokończona historia modernizacji, niedobór nowej, dobrej jakości podaży, brak nowych produktów finansowych... to ograniczenia, które utrudniają rynkowi dokonanie oczekiwanego, trwałego przełomu.

Pan Nguyen Hoang Giang, prezes DNSE Securities, zwrócił uwagę, że w strukturze kapitalizacji VN-Index, same grupy zajmujące się finansami, bankowością i nieruchomościami stanowią około 60%, a w niektórych przypadkach nawet 70-80%.

Jest to również wartość zbliżona do wyceny rynkowej dużych grup kapitałowych, takich jak banki i firmy z branży nieruchomości.

„Gdyby w koszyku akcji znajdowało się więcej akcji przedsiębiorstw z bezpośrednimi inwestycjami zagranicznymi, myślę, że ostatnie wyniki wyglądałyby inaczej” – powiedział pan Giang.

Komentarz ten może odnosić się do rynku amerykańskiego, gdyż w jego indeksie znajduje się wiele akcji spółek technologicznych i półprzewodnikowych.

Akcje Nvidii, Apple, Meta, Alphabet... wszystkie osiągają rekordowe poziomy. Gdy potencjał tej branży jest dobry, indeks giełdowy w USA przekracza kolejne szczyty.

Podczas gdy „gorączka” sztucznej inteligencji (AI) zmienia kształt amerykańskiego rynku akcji, Wietnam nadal tkwi w tej samej starej grupie branżowej.

Pan Vu Duy Khanh, dyrektor ds. analiz w Smart Invest Securities, powiedział: „Rynek musi charakteryzować się atrakcyjną dynamiką, wieloma wysokiej jakości towarami i nowymi produktami, aby przyciągnąć zarówno kapitał krajowy, jak i zagraniczny.

Tymczasem brakuje nam jednego i drugiego: jest tylko kilka starych produktów, liczbę firm notowanych na giełdzie w ostatnich latach można policzyć na palcach, dobre produkty są pełne zagranicznego „miejsca”, nie ma nowych produktów do handlu” – analizował pan Khanh i stwierdził, że jeśli nie uda się poprawić jakości towarów i produktów, napływ kapitału zagranicznego do Wietnamu nie będzie duży, nawet po modernizacji.

Według pana Huynh Hoang Phuonga – konsultanta ds. zarządzania aktywami w FIDT (firmie specjalizującej się w zarządzaniu aktywami i doradztwie inwestycyjnym), wiele dużych akcji w Wietnamie charakteryzuje się zjawiskiem „zmiany gwiazd”, co oznacza, że niektóre akcje bardzo mocno rosną, a następnie „blakną”, a na ich miejsce wchodzą inne.

Brak wzrostu indeksu jest również konsekwencją spadku wartości wielu „dużych graczy”. Na przykład, przypadek akcji Hoang Anh Gia Lai w poprzednim cyklu, czy ostatnio grup FLC i Novaland … To dodatkowo pokazuje, że jakość spółek giełdowych w Wietnamie jest nierówna.

Przyciąganie kapitału, zwłaszcza kapitału od inwestorów zagranicznych, jest ważnym czynnikiem, który daje gospodarce większą dynamikę wzrostu - Zdjęcie: B.MAI

Jak odzyskać przepływ gotówki?

Pan Dominic Scriven, prezes Dragon Capital – zagranicznego funduszu zarządzającego kwotą około 5,5 miliarda dolarów amerykańskich, który zainwestował w około 100 notowanych na giełdzie wietnamskich przedsiębiorstw – powiedział Tuoi Tre, że aby zwiększyć atrakcyjność rynku wietnamskiego, ważne jest zwiększenie liczby nowych towarów, produktów i unowocześnienie rynku.

Jednocześnie wyraża nadzieję, że promowany będzie transfer technologii do nowych systemów informatycznych i stosowanie centralnych mechanizmów rozliczeniowych.

Krajowi eksperci zgodnie stwierdzili, że podniesienie statusu do poziomu rynkowego jest niczym „biletem” umożliwiającym wejście na rynek, a możliwość handlu zależy od produktów i towarów.

Następnie pan Nguyen Quang Thuan zaproponował działania mające na celu ograniczenie udziału państwa w przedsiębiorstwach i gałęziach przemysłu, w których państwo nie musi mieć dominującej własności ani kontroli.

Obserwując, że w ostatnich latach nastąpiła „stagnacja” w akcjonariacie, liczbę nowo notowanych przedsiębiorstw w sektorze prywatnym można „policzyć na palcach”, rynkowi coraz bardziej brakuje motywacji do przekraczania nowych kamieni milowych w zakresie wyników.

Ponadto pan Thuan powiedział, że konieczne jest zachęcanie przedsiębiorstw notowanych na giełdzie UPCoM do przeniesienia się na giełdę i poprawy lub przeglądu standardów notowań, a także do wzmocnienia ładu korporacyjnego i przejrzystości przez przedsiębiorstwa.

Pan Phan Dung Khanh, dyrektor ds. doradztwa inwestycyjnego w Maybank Securities Company, dodał, że oprócz wprowadzania nowych produktów pochodzących ze źródeł wycofania inwestycji ze środków państwa, konieczne jest wspieranie rozwoju firm technologicznych.

W miarę jak branża technologiczna związana ze sztuczną inteligencją i półprzewodnikami staje się trendem przyciągającym kapitał inwestorów z całego świata, niedobór akcji w tej grupie przedsiębiorstw sprawia, że wietnamski rynek akcji staje się mniej atrakcyjny.

Jednak dodanie tej grupy branżowej uważa się za dość „impasowe”, ponieważ liczba wietnamskich przedsiębiorstw z branży sztucznej inteligencji i półprzewodników jest już niewystarczająca i nie ma gdzie ich „umieścić na giełdzie”.

Ten sam wynik, ale inna płynność i kapitalizacja

Pan Huynh Hoang Phuong, konsultant ds. zarządzania aktywami FIDT, zauważył: Musimy spojrzeć na to bardziej sprawiedliwie. Chociaż próg 1200 punktów jest taki sam, ponieważ indeks jest korygowany wraz z dodawaniem kolejnych notowanych spółek, ten sam próg punktowy, ale całkowita kapitalizacja rynkowa jest znacznie wyższa, dziesiątki razy większa.

Ponadto w bieżącym okresie liczba rachunków inwestorów papierów wartościowych wzrosła ponad 20-krotnie, a płynność wzrosła ponad 20-krotnie w porównaniu z okresem w 2007 roku. W rzeczywistości wiele wietnamskich akcji odnotowało w ostatnim czasie bardzo dobry wzrost, jedynie indeks został zahamowany przez kilku „dużych graczy”, którzy swój najlepszy okres już przeszli.

"Nie można już zwiększyć"!

Analizując dane z 2017 r., zagraniczni inwestorzy dokonali rekordowej w historii wietnamskiego rynku akcji wartości zakupów netto o wartości ponad 2 mld USD w akcjach, obligacjach i certyfikatach funduszy, co stanowi 8-krotność wartości zakupów netto w 2016 r.

W latach 2018 i 2019 kontynuowano zakupy netto o dużej wartości. Gwałtowny wzrost wartości zakupów netto zagranicznych inwestorów jest wynikiem uproszczenia dokumentów i promowania wycofywania kapitału państwowego z przedsiębiorstw o potencjale i dobrych wynikach biznesowych, takich jak Sabeco, Vinamilk...

Lider firmy papierów wartościowych w Ho Chi Minh City stwierdził, że ostatnie „fale” na giełdzie mają głównie charakter spekulacyjny, wynikający z polityki pieniężnej, a główną siłą napędową są rekordowo niskie stopy procentowe depozytów, efekt taniego pieniądza oraz niedawne sygnały łagodzenia polityki pieniężnej przez Fed. Czynniki te w pełni odzwierciedliły cenę rynkową, więc teraz „nie może ona już rosnąć” z powodu braku kontekstu i motywacji.

„Rynek potrzebuje przede wszystkim towarów. Ale plan wprowadzenia na giełdę Agribanku, MobiFone, TKV, VNPT... jest wciąż „cichy”. Na przykład VNPT również planował debiut giełdowy pod koniec 2019 roku, oferując inwestorom 35% akcji, ale jak dotąd ten plan nie przyniósł żadnych postępów” – zastanawiał się lider.

Imiona, które wciąż na Ciebie czekają

Około połowy tego roku SCIC ogłosiło również sprzedaż kapitału wielu znanych spółek notowanych na giełdzie, takich jak FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Wielu inwestorów wiązało duże nadzieje z tą informacją, gdyż przez długi czas nie doszło do żadnych znaczących transakcji z udziałem państwa.

Jednakże, jak stwierdził prezes firmy papierów wartościowych: Zgodnie z planem, w ostatnich latach pojawiały się podobne ogłoszenia, a do tej pory w wielu przedsiębiorstwach nadal znajduje się kapitał państwowy, którego państwo nie powinno już potrzebować...

Na liście spółek do zbycia SCIC znajduje się również kilka innych spółek, ale są one mniej atrakcyjne ze względu na nieefektywny biznes, małą skalę i przestarzałe grupy branżowe. Tymczasem w grupie spółek prywatnych duże spółki nie są notowane na giełdzie lub istnieją korporacje, które notują jedynie kilka spółek zależnych.

Jednak zapytany o rozwiązania mające na celu promowanie kapitalizacji i wyzbywania się aktywów, lider firmy przyznał, że jest to „bardzo trudne”, ponieważ istnieje obawa przed presją i odpowiedzialnością związaną z wdrażaniem tych rozwiązań, zwłaszcza w przypadku przedsiębiorstw dysponujących środkami na grunty.

Nie wspominając już o tym, że w wielu przedsiębiorstwach państwowych kwestie takie jak dokumenty i rejestry dotyczące wkładu kapitałowego z wykorzystaniem wartości praw do użytkowania gruntów oraz wkładu kapitałowego z wykorzystaniem aktywów na gruntach również napotykają na wiele trudności.

„Kwestia powolnej ekwiwalencji i wycofywania inwestycji z przedsiębiorstw była wielokrotnie podnoszona i trwała przez wiele lat, ale pozostaje ta sama. Teraz nie ma innego wyjścia, jak tylko determinacja i zdecydowane działania” – podkreślił lider.

Konsultant ds. klientów w SSI Securities Corporation (HCMC) – zdjęcie: TTD

Jest zbyt wysoki odsetek inwestorów indywidualnych, brakuje produktów finansowych.

Według danych Fiingroup, grupy bankowe, papierów wartościowych i nieruchomości znajdują się w pierwszej trójce grup akcji najczęściej handlowanych przez indywidualnych inwestorów ze względu na wysoką płynność i zdolność do „tworzenia fal” krótkoterminowych.

Jednakże zdaniem pana Bui Van Huya – dyrektora oddziału DSC Securities Company w Ho Chi Minh City – rynek skupia się na dacie wygaśnięcia Okólnika 02, przypadającej na koniec tego roku.

Możliwe, że zostaną podjęte próby „upiększenia” ksiąg rachunkowych, ale wielu pozycji nie uda się ukryć, co wpłynie na zyski banku lub nieściągalne długi w czwartym kwartale 2024 r. i w całym roku 2025.

Jeśli chodzi o akcje spółek z branży nieruchomości, nie możemy na razie spodziewać się odbicia, gdyż tempo odzyskiwania rentowności przez przedsiębiorstwa z tej branży jest wciąż niepewne.

Jednocześnie wysoki udział inwestorów indywidualnych można uznać za cechę charakterystyczną rynku wietnamskiego, gdyż odpowiadają oni za blisko 90% codziennych transakcji.

„Oczywistą cechą charakterystyczną tej grupy jest to, że inwestują zgodnie z oczekiwaniami tłumu, łatwo ulegają wpływom psychologii, plotek i trendów” – powiedział Huynh Hoang Phuong, konsultant ds. zarządzania aktywami w FIDT (firmie specjalizującej się w zarządzaniu aktywami i doradztwie inwestycyjnym), omawiając przyczynę bocznego trendu indeksu.

Jeśli chodzi o kierunek długoterminowy, ekspert uważa, że wietnamski rynek kapitałowy zmierza w kierunku struktury z większym udziałem inwestorów i organizacji, z otwartością na otwieranie nowych spółek zarządzających funduszami, rozwijanie nowych rodzajów funduszy, nowych produktów...

Nie tylko brak nowych, wysokiej jakości produktów, ale także brak produktów finansowych stanowi wąskie gardło na rynku wietnamskim. Produkty pochodne na giełdzie obejmowały dotychczas jedynie kontrakty terminowe na VN30, a „short sale” nie był stosowany.

W związku z tą kwestią, na niedawnej konferencji podsumowującej Wietnamska Giełda Papierów Wartościowych poinformowała, że przeprowadziła badania i udoskonaliła zestawy indeksów giełdowych oraz opracowała produkty kontraktów terminowych na indeks VN100.

Popraw jakość istniejących towarów

Oczekujemy kolejnych nowych produktów, ale nie możemy również zapomnieć o poprawie jakości istniejących produktów. Pan Nguyen Quang Thuan – prezes Fiingroup – również uważa, że konieczne jest dalsze podnoszenie jakości produktów dostępnych na rynku poprzez podnoszenie standardów na etapie ujawniania informacji. Pan Thuan zauważył, że ostatnio wiele firm tłumaczyło wahania wyników biznesowych, nie wnikając w istotę problemu, a liderzy firm podawali informacje do publicznej wiadomości, ale zachowywali ich anonimowość.

„W związku z tym konieczne jest wzmocnienie kontroli zarządu nad transakcjami, na przykład rozważenie ograniczenia zjawiska ogłaszania informacji o kupnie/sprzedaży akcji, ale niewdrażania ich, mimo że cena rynkowa jest niższa/wyższa od oczekiwanej ceny zakupu/sprzedaży” – zaproponował pan Thuan.

Opuszczasz wiele „pociągów modernizacyjnych”. Kto jest za to odpowiedzialny?

Dane pokazują, że od początku 2024 roku zagraniczni inwestorzy sprzedali na wietnamskim rynku akcji akcje o wartości netto prawie 95 000 mld VND, znacznie więcej niż 22 000 mld VND w ubiegłym roku. Patrząc wstecz na historię niektórych rynków, zanim stały się one rynkami wschodzącymi, często rosły one w cenie i przyciągały kapitał zagraniczny.

Pan Bui Van Huy, dyrektor oddziału DSC Securities w Ho Chi Minh City, powiedział, że podniesienie ratingu jest nadal ważnym tematem, który ma pobudzić przepływ środków pieniężnych do akcji w przyszłym roku.

Według pana Huya, FTSE Russell umieścił Wietnam na liście obserwacyjnej, mając nadzieję na awans z rynku wschodzącego do rynku wtórnego we wrześniu 2018 r.

Inny ekspert giełdowy stwierdził, że po 7 latach rynek i inwestorzy „tęsknią”, ale stopniowo przyzwyczajają się do „rozczarowania”. Podobnie jak w okresie oceny we wrześniu ubiegłego roku, Wietnam nie został dodany do listy krajów, które mają zostać poddane ocenie pod kątem awansu z rynku wschodzącego do rynku wschodzącego.

Informacje te nie odbijają się jednak aż tak negatywnie na rynku akcji w nadchodzącej sesji, ponieważ nadal istnieją pewne problemy, które nie zostały rozwiązane lub zostały rozwiązane, ale są w trakcie przeżywania.

Podczas niedawnego posiedzenia Komisji Papierów Wartościowych, FTSE Russell potwierdził, że Wietnam spełnił 7/9 kryteriów niezbędnych do awansu. Dwa kryteria, które wymagają poprawy, to zniesienie wymogu wpłacania środków przez zagranicznych inwestorów przed rozpoczęciem transakcji (brak prefinansowania) oraz obsługa nieudanych transakcji (zarządzanie nieudanymi transakcjami).

W odniesieniu do kryteriów braku prefinansowania, Ministerstwo Finansów wydało Okólnik nr 68, którego istotna treść dotyczy zniesienia obowiązkowego wymogu depozytu dla inwestorów zagranicznych. Okólnik nr 68 wchodzi w życie z dniem 2 listopada 2024 r.

W przypadku kryteriów nieskutecznego zarządzania transakcjami, rozwiązanie opiera się na centralnym mechanizmie rozliczeniowym (CPP). Model CPP jest jednak powiązany z funkcją nowego systemu informatycznego (KRX), ale jak dotąd KRX pozostaje „cichy”.

Biorąc pod uwagę obecne tempo, wiele stron zgadza się, że notowania akcji wietnamskich na rynku wtórnym rynków wschodzących prowadzonym przez FTSE Russell odbędą się najwcześniej we wrześniu przyszłego roku.

Podczas gdy indeks VN utrzymuje się na poziomie około 1200 punktów, zagraniczni inwestorzy „pilnie” wycofują kapitał z akcji, co pokazuje, że wciąż jest wiele do zrobienia, aby rozwinąć wietnamski rynek kapitałowy – zdjęcie: BM

Nowy system handlowy: czekamy w nieskończoność, aż zadziała!

Jeśli chodzi o KRX, na niedawno zorganizowanej konferencji podsumowującej i przedstawiającej zadania Wietnamskiej Giełdy Papierów Wartościowych (VNX) na rok 2025 przywódcy Państwowej Komisji Papierów Wartościowych zwrócili się do HoSE i powiązanych jednostek z prośbą o uruchomienie KRX w 2025 roku.

W rozmowie z Tuoi Tre zastępca dyrektora generalnego firmy papierów wartościowych powiedział, że nowy system obrotu papierami wartościowymi KRX był wielokrotnie zapowiadany i przekładany, co w ciągu ostatnich lat znacząco wpłynęło na zaufanie rynku i inwestorów.

Projekt KRX został podpisany przez HoSE z Koreańską Giełdą Papierów Wartościowych w 2012 roku. Minęło 12 lat i projekt nadal nie jest realizowany.

Ostatnio agencja zarządzająca zakończyła ostatnie testy w marcu 2024 r., aby być gotową do wdrożenia na początku maja 2024 r., ale ostatecznie przełożyła je na później” – ubolewał lider.

Według tej osoby, nowy system transakcyjny wielokrotnie „nie dotrzymywał terminu”. „Jeśli opóźnienia będą się powtarzać, wielu inwestorów będzie się martwić o jakość, bezpieczeństwo i zdolność reagowania na ten system, który przez dekadę był opóźniony” – podkreślił zastępca dyrektora generalnego.

Source: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Zdjęcie] Sekretarz generalny To Lam odwiedza projekt międzynarodowego lotniska Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[Zdjęcie] „Blizny” gór i lasów Da Nang po burzach i powodziach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)