Po sukcesie pierwszej oferty publicznej (IPO) spółki TCBS Securities inwestorzy z niecierpliwością oczekują obecnie na IPO spółki VPS Securities – wiodącego przedsiębiorstwa na rynku pośrednictwa papierów wartościowych w Wietnamie.

W okresie od 16 października do 6 listopada VPS będzie przyjmować zapisy na zakup akcji IPO od inwestorów z minimalną ceną emisyjną nie niższą niż 60 000 VND za akcję. Całkowity wolumen oferty wynosi 202,3 mln akcji, co pozwoli na pozyskanie co najmniej 12 138 mld VND. W przypadku powodzenia, skala oferty przekroczy rekordowe 10 800 mld VND, które właśnie pozyskał TCBS.

Należy podkreślić, że rejestracja zakupu i wpłata depozytu to dopiero pierwszy krok w procesie IPO i notowania VPS. Po tym etapie spółka: (1) ogłosi wyniki alokacji akcji; (2) inwestorzy zapłacą przydzieloną kwotę; (3) ogłosi wyniki zakupu akcji; (4) zwróci pieniądze w przypadku wystąpienia jakichkolwiek problemów.

Najbardziej nurtującym pytaniem dzisiaj jest: Jaka będzie cena zamknięcia kolejnej „przebojowej” oferty publicznej na giełdzie w 2025 roku?

Na forach inwestorzy z entuzjazmem dyskutują nad pytaniem: Dlaczego VPS nie ustala z góry ustalonej ceny emisyjnej i dlaczego minimalna cena nie jest niższa niż 60 000 VND/akcję?

Zbadaj poziom drogi/tani z perspektywy modelu biznesowego i efektywności

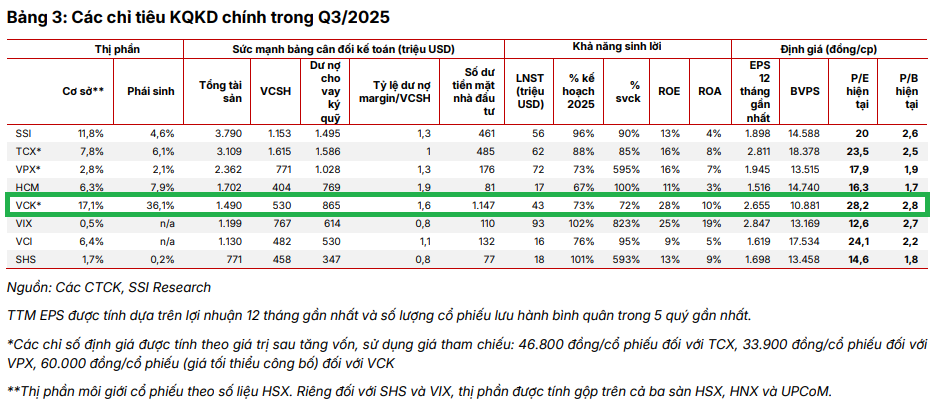

Obecna wartość aktywów VPS przekracza 39 000 mld VND, co plasuje ją w czołówce grup w branży papierów wartościowych pod względem skali. Na tę kwotę składa się kapitał zakładowy w wysokości zaledwie 12 800 mld VND (stan na koniec trzeciego kwartału 2025 r.) – niższy niż w przypadku wiodących grup, takich jak VPBankS, VIX, SSI czy TCBS (wszystkie o wartości ponad 15 000 mld VND).

Z perspektywy biznesowej, VPS odnotował zysk po opodatkowaniu w trzecim kwartale 2025 roku w wysokości 1126 mld VND, co stanowi wzrost o 72% w porównaniu z analogicznym okresem, co daje skumulowany zysk za 9 miesięcy w wysokości 2564 mld VND, co stanowi wzrost o 52% rok do roku. Ten wzrost odzwierciedla skuteczność strategii koncentracji na kluczowym segmencie – działalności maklerskiej i udzielaniu pożyczek zabezpieczonych (ponad 22 000 mld VND); brak uczestnictwa w obrocie giełdowym pomaga VPS eliminować ryzyko w okresach wahań rynkowych.

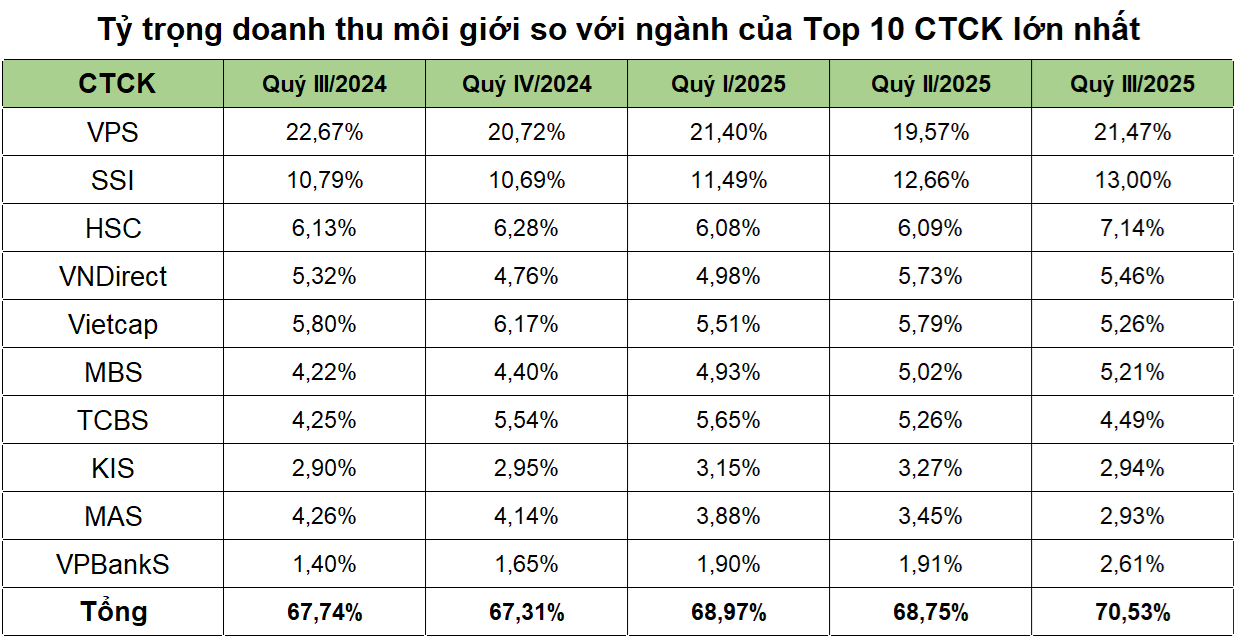

Jeśli TCBS jest liderem w segmencie doradztwa w zakresie emisji obligacji, to VPS właśnie ustanowił rekord przychodów z usług maklerskich w trzecim kwartale, osiągając 1500 miliardów VND – co stanowi ponad 20% całkowitych przychodów z usług maklerskich w całej branży (7000 miliardów VND, źródło: Wichart). VPS jest również pierwszą firmą w historii wietnamskiego sektora papierów wartościowych, która osiągnęła przychody z usług maklerskich na poziomie tysięcy miliardów VND/kwartał, co osiągnęło dzięki utrzymaniu pozycji lidera pod względem udziału w rynku maklerskim na giełdach HoSE, HNX, UPCoM i instrumentach pochodnych od pierwszego kwartału 2021 roku do chwili obecnej – co stanowi bezprecedensowy rekord.

(Źródło: Dane ogólne)

Dzięki temu wskaźnik zwrotu z kapitału własnego (ROE) w trzecim kwartale 2025 r. wyniósł 24,4% i był jednym z najwyższych w branży.

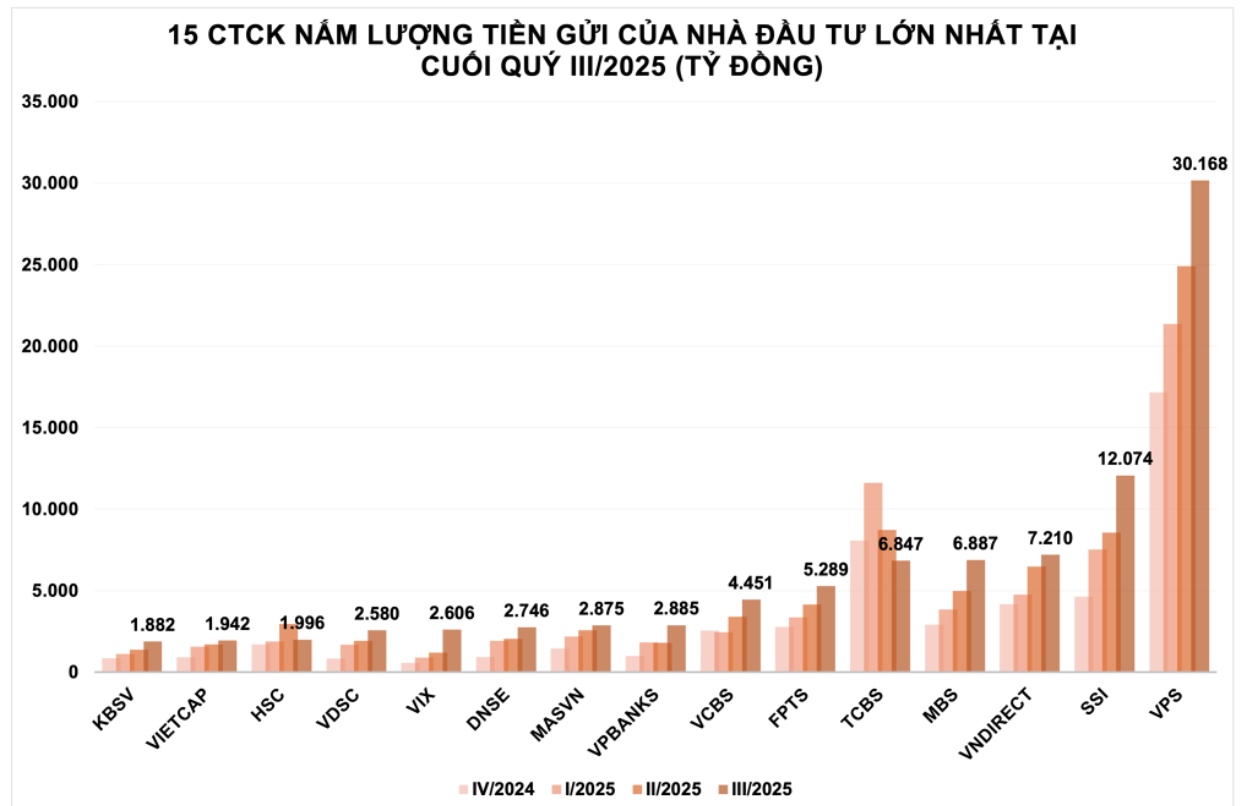

Oprócz segmentu brokerskiego, silne zasoby finansowe pomagają VPS w dalszym rozwoju operacji marżowych. Do końca września 2025 roku firma jest liderem w branży z depozytami inwestorów o wartości 30 200 miliardów VND, ponad dwukrotnie więcej niż kolejna firma, SSI, i stanowi 27% całego sektora (dane syntetyczne z Wichart).

(Źródło: dane skompilowane z Wichart)

Oficjalna decyzja FTSE Russell o zakwalifikowaniu Wietnamu do rynków wschodzących prawdopodobnie zapoczątkuje nową falę przepływów kapitału, co doprowadzi do wzrostu płynności – czynnika, który bezpośrednio wpłynie na przychody maklerskie VPS i zyski z marży.

W szczególności oczekuje się, że płynność wzrośnie jeszcze bardziej wraz z wprowadzeniem szeregu nowych mechanizmów, takich jak handel do południa, wydłużenie czasu dopasowywania zleceń, sprzedaż papierów wartościowych oczekujących na zwrot lub T+0. Oczekuje się, że te zmiany przyspieszą obrót kapitałem inwestorów, co doprowadzi do gwałtownego wzrostu wolumenu dopasowywania zleceń.

W rzeczywistości średnia płynność w pierwszych 9 miesiącach 2025 roku osiągnęła 29 200 mld VND/sesję, co stanowi wzrost o prawie 40% w porównaniu z 2024 rokiem, przy czym wiele sesji przekroczyło 2-3 mld USD. Doświadczenia międzynarodowe również pokazują podobny efekt: na Tajwanie (Chiny) T+0 pomogło zwiększyć płynność o 45%; w Korei system EXTURE uruchomiony w 2009 roku potroił liczbę transakcji.

Dzięki wiodącej pozycji na rynku i dużym zasobom finansowym, VPS znajduje się w wyjątkowej sytuacji, która umożliwia mu bezpośrednie korzystanie z nowej fali wzrostu na wietnamskim rynku akcji.

Z perspektywy modelu operacyjnego VPS posiada wewnętrzny zespół technologiczny składający się z setek inżynierów, samodzielnie opracowaną szybką infrastrukturę handlową oraz platformę danych obsługującą miliony użytkowników, co czyni go wiodącą instytucją FinTech w branży papierów wartościowych.

Biorąc pod uwagę zarówno model operacyjny, jak i efektywność biznesową, pytanie „dlaczego VPS nie ogłasza stałej ceny emisyjnej?” jest coraz bardziej interesujące dla inwestorów. W rzeczywistości odpowiedź leży w mechanizmie IPO wdrażanym przez VPS: cenę emisyjną ustalają inwestorzy uczestniczący w IPO – ci, którzy bezpośrednio „oceniają” wartość spółki.

Kim są „klienci” uczestniczący w IPO VPS?

Przede wszystkim możemy wspomnieć o grupie inwestorów zagranicznych – ponad 50 międzynarodowych funduszy inwestycyjnych wyraziło zainteresowanie sesjami promującymi inwestycje, którymi niedawno podzielili się liderzy VPS.

Obecność tego „zagranicznego” przepływu gotówki jest niemal pewna, zwłaszcza po tym, jak VPS powołało do zarządu Johna Desmonda Sheehy'ego – eksperta z wieloletnim doświadczeniem w doradztwie, co pokazało kierunek rozszerzania wpływów poza Wietnam.

Oprócz inwestorów zagranicznych, „inwestorzy VPS” mogą również należeć do około 1,6 miliona klientów handlujących w VPS, a szerzej, do 11 milionów krajowych rachunków papierów wartościowych, wliczając inne organizacje i spółki papierów wartościowych.

W ten sposób powstał obraz potencjalnej grupy inwestorów VPS IPO. Pozostaje pytanie: ile są oni skłonni zapłacić za udziały?

Zgodnie z zasadą alokacji, ważne zlecenia zakupu to zlecenia z ceną zakupu ≥ 60 000 VND/akcję. Jeśli łączna wartość zlecenia zakupu ≤ kwoty oferty, inwestorzy będą mogli kupić dokładnie taką liczbę akcji zarejestrowanych. Natomiast jeśli łączna wartość zlecenia zakupu > kwoty oferty, zlecenia z wyższą ceną będą miały pierwszeństwo w dystrybucji, aż do momentu sprzedaży wszystkich oferowanych akcji. Pozostałe akcje zostaną przydzielone proporcjonalnie do zleceń z ceną równą cenie oferty, zgodnie ze wzorem: Współczynnik alokacji jest równy liczbie pozostałych akcji podzielonej przez łączną liczbę akcji zarejestrowanych do zakupu po cenie oferty.

Jednak ostateczna cena akcji w ramach IPO zostanie ustalona dopiero po jej zamknięciu. Na rynku istnieją grupy inwestorów, którzy ostrożnie czekają, ale są też grupy, które weszły na rynek wcześniej, gotowe „wpłacić pieniądze”, aby zapewnić sobie pozycję kupna.

Inwestowanie w akcje zawsze wiąże się z oczekiwaniami. Dlatego poziom 60 000 VND lub wyższy nie decyduje o tym, czy akcje są drogie, czy tanie. Wszystko zależy od wizji i wiary inwestorów w przyszłość VPS w nowej erze.

Źródło: https://vtv.vn/cuoc-dua-gianh-suat-ipo-vps-tiep-tuc-nong-100251031144625674.htm

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w piątej ceremonii wręczenia Narodowych Nagród Prasowych na temat zapobiegania korupcji, marnotrawstwa i negatywności oraz walki z nimi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Zdjęcie] Da Nang: Woda stopniowo opada, lokalne władze korzystają z oczyszczania](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Komentarz (0)