Kurs wymiany walut spadł o 2 VND, indeks VN wyniósł 1275,14 punktów, a szacowane wydatkowanie kapitału inwestycji publicznych w pierwszych 12 miesiącach 2024 r. wyniosło jedynie ponad 77,55% planu... to niektóre z godnych uwagi informacji ekonomicznych z tygodnia od 23 do 27 grudnia.

| Przegląd wiadomości ekonomicznych z 25 grudnia Przegląd wiadomości ekonomicznych z 26 grudnia |

|

| Przegląd informacji ekonomicznych |

Przegląd

Szacowane wydatkowanie publicznego kapitału inwestycyjnego w pierwszych 12 miesiącach 2024 r. wyniosło jedynie ponad 77,55% planu, a osiągnięcie celu, jakim jest wskaźnik wydatkowania na poziomie 95% planu publicznego kapitału inwestycyjnego w 2024 r., jest trudne.

Według raportu Ministerstwa Finansów , do końca listopada 2024 r. wypłata inwestycji publicznych w kraju osiągnęła 52,72% planu i 58,2% planu wyznaczonego przez Premiera. Szacuje się, że do końca grudnia 2024 r. kraj wyda ponad 529 632 mld VND, co stanowi 77,55% planu wyznaczonego przez Premiera.

Zatem szacowany 12-miesięczny wskaźnik wydatkowania całego kraju jest niższy niż w analogicznym okresie w 2023 r. (w 2023 r. wskaźnik wydatkowania całego kraju osiągnął 73,5% planu i 81,87% planu wyznaczonego przez Prezesa Rady Ministrów ). W szczególności szacowany 12-miesięczny wskaźnik wydatkowania majątku budżetu centralnego osiągnął ponad 72%, więcej niż w analogicznym okresie w 2023 r. (prawie 70%), ale szacowany 12-miesięczny wskaźnik wydatkowania majątku budżetu lokalnego osiągnął ponad 69% planu i ponad 80% planu wyznaczonego przez Prezesa Rady Ministrów, mniej niż w analogicznym okresie w 2023 r. (w 2023 r. wskaźniki wynosiły odpowiednio 76% i 94%).

W odniesieniu do wypłaty planowanego kapitału z lat ubiegłych do 2024 r., raport Ministerstwa Finansów wskazał, że skumulowana wypłata od początku roku do końca listopada 2024 r. wyniosła 23 864,6 mld VND, co stanowi 41,65% planu. Szacowana wypłata od początku roku do 31 grudnia 2024 r. wyniosła 38 605,2 mld VND, co stanowi 67,38% planu.

W raporcie Ministerstwa Finansów stwierdzono również, że kapitał w ramach Programu Odbudowy i Rozwoju Gospodarczego osiągnął wysoki, 12-miesięczny wskaźnik wydatkowania, wynoszący 91,75%. Z tego kapitał w ramach Programu Odbudowy zarządzany przez ministerstwa i agencje centralne osiągnął 99,8% (same Ministerstwo Bezpieczeństwa Publicznego i Ministerstwo Transportu osiągnęły 100%).

Jak pokazują powyższe dane, osiągnięcie docelowego wskaźnika wydatkowania wynoszącego 95% planu inwestycji publicznych na rok 2024 jest dość trudne. Według Ministerstwa Finansów, na nieco ponad miesiąc przed końcem okresu inwestycji publicznych w 2024 r. nadal istnieje 30 ministerstw, oddziałów i 26 miejscowości, w których szacowane wskaźniki wydatkowania są niższe od średniej krajowej. Co ciekawe, Ho Chi Minh City – jeden z dwóch głównych motorów napędowych gospodarki kraju – otrzymało bardzo duży plan inwestycji publicznych na rok 2024 o wartości ponad 79 263 mld VND, co stanowi 11,8% planu przyznanego przez Premiera całemu krajowi, ale jak dotąd wypłacono tylko ponad 51%, co znacząco wpłynęło na ogólny wskaźnik wydatkowania w całym kraju.

Ministerstwo Finansów poinformowało, że rząd przedłożył Zgromadzeniu Narodowemu do ogłoszenia szereg ustaw (takich jak ustawa o zmianie 9 ustaw z zakresu finansów budżetowych, ustawa o zmianie i uzupełnieniu szeregu artykułów ustawy o planowaniu, ustawa o inwestycjach, ustawa o inwestycjach w modelu partnerstwa publiczno-prywatnego, ustawa o przetargach) w celu stworzenia przejrzystego mechanizmu zarządzania projektami inwestycji publicznych. Oczekuje się jednak, że ustawy te wejdą w życie od 2025 roku.

W związku z tym problemy z wypłatą publicznego kapitału inwestycyjnego w 2024 roku nie zostały całkowicie rozwiązane. Ponadto, w rzeczywistości nadal istnieją pewne nieodłączne trudności wpływające na postępy w wypłacie publicznych środków inwestycyjnych, które nie zostały całkowicie rozwiązane, takie jak: problemy z oczyszczaniem terenu, planowaniem zagospodarowania przestrzennego i dostawami surowców; problemy z realizacją procedur inwestycyjnych, procesami wypłaty środków z projektów ODA… które muszą być aktywnie i proaktywnie rozwiązywane przez ministerstwa, oddziały, samorządy i inwestorów, aby przyspieszyć postępy w wypłacie publicznego kapitału inwestycyjnego.

Podsumowanie rynku krajowego w tygodniu 23-27 grudnia

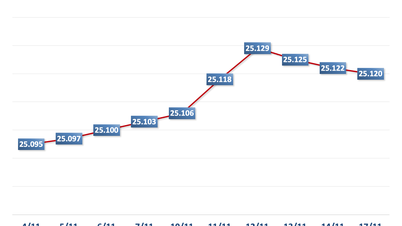

Na rynku walutowym w tygodniu 23-27 grudnia centralny kurs walutowy był naprzemiennie korygowany w górę i w dół przez Bank Państwowy. Na koniec 27 grudnia kurs walutowy wynosił 24 322 VND/USD, co oznacza spadek jedynie o 2 VND w porównaniu z poprzednią sesją weekendową.

Biuro transakcyjne Banku Państwowego Wietnamu nadal podaje cenę kupna i sprzedaży USD na poziomie 23 400 VND/USD, a kurs sprzedaży rynkowy na poziomie 25 450 VND/USD.

Kursy walut międzybankowych w tygodniu od 23 do 27 grudnia na początku tygodnia wahały się w trendzie spadkowym, a następnie ponownie wzrosły. Na koniec sesji 27 grudnia kurs międzybankowy zamknął się na poziomie 25 455, bez zmian w porównaniu z poprzednią sesją weekendową.

Kurs walutowy na wolnym rynku gwałtownie wzrósł w pierwszych dwóch sesjach tygodnia, a następnie ponownie spadł. Pod koniec sesji 27 grudnia kurs walutowy wzrósł nieznacznie o 10 VND, zarówno w kierunku kupna, jak i sprzedaży, w porównaniu z poprzednią sesją weekendową, osiągając poziom 25 660 VND/USD i 25 760 VND/USD.

Międzybankowy rynek pieniężny w dniach 23-27 grudnia. Międzybankowe stopy procentowe VND wzrosły w pierwszych 4 sesjach tygodnia, a następnie ponownie spadły w ostatniej sesji. Na zamknięciu 27 grudnia międzybankowe stopy procentowe VND wynosiły: overnight 4,10% (+0,01 punktu procentowego); 1 week 5,28% (+0,78 punktu procentowego); 2 week 5,30% (+0,33 punktu procentowego); 1 month 5,42% (+0,29 punktu procentowego).

Międzybankowe stopy procentowe USD podlegały niewielkim wahaniom w zeszłym tygodniu. 27 grudnia międzybankowa stopa procentowa USD wynosiła: overnight 4,44% (+0,01 punktu procentowego); 1 tydzień 4,50% (bez zmian); 2 tygodnie 4,59% (+0,01 punktu procentowego) i 1 miesiąc 4,62% (bez zmian).

Na otwartym rynku w dniach 23-27 grudnia, w kanale kredytów hipotecznych, Bank Państwowy oferował 7-dniowe i 14-dniowe terminy spłaty o wartości 70 000 mld VND, przy stopie procentowej wynoszącej 4,0%. W ubiegłym tygodniu w kanale kredytów hipotecznych złożono 69 999,91 mld VND, a zapadalność wyniosła 3 999,93 mld VND.

SBV składa oferty na 7-dniowe bony skarbowe. Wyemitowano 20 810 mld VND, a oprocentowanie wyniosło 4,0%. W zeszłym tygodniu zapadł termin wykupu bonów skarbowych o wartości 41 373 mld VND.

W ten sposób Bank Państwowy Wietnamu wpompował w zeszłym tygodniu na rynek netto 86 562,98 mld VND za pośrednictwem kanału otwartego rynku. W obiegu znajdowało się 79 999,91 mld VND w kanale kredytów hipotecznych, a na rynku 64 890 mld VND w bonach Banku Państwowego.

Na rynku obligacji 25 grudnia Skarb Państwa złożył pomyślną ofertę na obligacje rządowe o wartości 2 000 mld VND/7 000 mld VND, ze stopą wygranej wynoszącą 29%. Z czego 5-letnie obligacje uzyskały 800 mld VND/1 500 mld VND, 10-letnie obligacje uzyskały 200 mld VND/3 500 mld VND, a 30-letnie obligacje uzyskały całą kwotę 1 000 mld VND. 15-letnie i 20-letnie obligacje uzyskały 500 mld VND każdy, ale nie odnotowano wygranej wolumenu. Wygrywająca stopa procentowa dla 5-letniego okresu wyniosła 2,06% (+0,15 punktu procentowego w porównaniu z poprzednią aukcją), 10-letnie obligacje wyniosły 2,77% (+0,11 punktu procentowego), a 30-letnie obligacje wyniosły 3,22% (+0,12 punktu procentowego).

W tym tygodniu, 2 stycznia, Skarb Państwa planuje zaoferować obligacje rządowe o wartości 7000 mld VND, z czego 1500 mld VND będzie oferowane na okres 5 lat, 3500 mld VND na okres 10 lat, 1000 mld VND na okres 15 lat i 1000 mld VND na okres 30 lat.

Średnia wartość transakcji Outright i Repos na rynku wtórnym w zeszłym tygodniu osiągnęła 18 064 mld VND/sesję, co stanowi znaczny wzrost w porównaniu z 14 238 mld VND/sesją w poprzednim tygodniu. Rentowności obligacji rządowych w zeszłym tygodniu nadal rosły we wszystkich terminach zapadalności. Na koniec sesji 27 grudnia rentowności obligacji rządowych wynosiły około 1 rok 1,97% (+0,03 punktu procentowego w porównaniu z sesją na koniec poprzedniego tygodnia); 2 lata 1,98% (+0,03 punktu procentowego); 3 lata 2,01% (+0,04 punktu procentowego); 5 lat 2,29% (+0,01 punktu procentowego); 7 lat 2,52% (+0,01 punktu procentowego); 10 lat 2,97% (+0,01 punktu procentowego); 15 lat 3,12% (+0,04 punktu procentowego); 30 lat 3,27% (+0,02 punktu procentowego).

Rynek akcji w tygodniu od 23 do 27 grudnia odnotował dość pozytywne zmiany. Na koniec sesji 27 grudnia indeks VN wynosił 1275,14 punktów, co oznacza gwałtowny wzrost o 17,64 punktu (+1,40%) w porównaniu z poprzednim weekendem; indeks HNX wzrósł o 2,06 punktu (+0,91%) do 229,13 punktów; indeks UPCoM wzrósł o 1,09 punktu (+1,17%) do 94,48 punktu.

Średnia płynność rynku przekroczyła 18 300 mld VND/sesję, co stanowi wzrost w porównaniu z 14 500 mld VND/sesję w poprzednim tygodniu. Inwestorzy zagraniczni nadal sprzedawali netto blisko 433 mld VND na wszystkich trzech giełdach.

Wiadomości międzynarodowe

Stany Zjednoczone odnotowały kilka ważnych wskaźników ekonomicznych. Po pierwsze, wartość zamówień na dobra trwałego użytku w USA spadła w listopadzie o 1,1% w ujęciu miesięcznym, po niewielkim wzroście o 0,3% w październiku, co stanowi większy spadek niż prognozowany spadek o 0,3%. Ponadto, wartość podstawowych zamówień na dobra trwałego użytku w listopadzie również nieznacznie spadła o 0,1% w ujęciu miesięcznym, po wzroście o 0,2% w poprzednim miesiącu, wbrew oczekiwaniom zakładającym niewielki wzrost o 0,3%.

Z kolei badanie Conference Board wykazało, że wskaźnik zaufania konsumentów w USA w grudniu wyniósł 104,7 punktu, co stanowi znaczny spadek w porównaniu ze 112,8 punktu w poprzednim miesiącu i jest niższy od prognozowanego poziomu 112,9 punktu. Na rynku nieruchomości sprzedaż nowych domów w listopadzie wyniosła 664 tysiące jednostek, czyli więcej niż 627 tysięcy jednostek w październiku i niemal tyle samo, co prognoza na poziomie 666 tysięcy jednostek.

Na rynku pracy liczba nowych wniosków o zasiłek dla bezrobotnych w tym kraju w tygodniu kończącym się 20 grudnia wyniosła 219 tysięcy, co stanowi nieznaczny spadek w porównaniu z 220 tysiącami w poprzednim tygodniu, wbrew prognozom niewielkiego wzrostu do 223 tysięcy. Średnia liczba wniosków w ciągu ostatnich 4 tygodni wyniosła 226,5 tysiąca, co stanowi wzrost o 1 tysiąc w porównaniu ze średnią z poprzednich 4 tygodni.

Bank Światowy (BŚ) podniósł prognozy gospodarcze dla Chin, a kraj ten podjął również nowe działania stymulujące gospodarkę. BŚ uważa, że dzięki skuteczności niedawnej polityki łagodzenia polityki pieniężnej, chiński PKB może osiągnąć w tym roku tempo wzrostu na poziomie 4,9%, czyli nieco powyżej prognozy z czerwca, która wynosiła 4,8%. W 2025 roku BŚ prognozuje wzrost PKB Chin jedynie o 4,5%, choć prognoza ta została skorygowana w górę w stosunku do poprzedniej prognozy na poziomie 4,1%.

Również w zeszłym tygodniu Chiny ogłosiły plany emisji specjalnych obligacji skarbowych o rekordowej wartości 3 bilionów juanów (około 411 miliardów dolarów) w 2025 roku, aby przyciągnąć inwestycje i wesprzeć samorządy. Wielkość pakietu znacznie przekracza bilion juanów wyemitowanych przez rząd w 2024 roku.

Ponadto, Ogólnochińskie Zgromadzenie Przedstawicieli Ludowych podjęło decyzję o przedłużeniu okresu obowiązywania zwrotów podatku VAT do końca 2027 roku, aby zachęcić krajowe i zagraniczne organizacje gospodarcze do kupowania sprzętu wyprodukowanego w Chinach. W 2019 roku Chiny obniżyły stawkę VAT dla producentów z 16% do 13% oraz z 10% do 9% dla sektora transportu i budownictwa. VAT stanowi około 38% chińskich dochodów podatkowych w 2023 roku.

Dochody z podatku VAT w pierwszych 11 miesiącach 2024 roku spadły o 4,7% rok do roku, do 6,1 bln CNY (840 mld USD). Jednak w ostatnich miesiącach nastąpiła stopniowa odbudowa dochodów podatkowych, a sam listopad odnotował wzrost o 1,36% rok do roku.

Source: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-23-2712-159426-159426.html

![[Zdjęcie] Sekretarz generalny To Lam i przewodniczący Zgromadzenia Narodowego Tran Thanh Man biorą udział w obchodach 80. rocznicy Tradycyjnego Dnia Wietnamskiego Sektora Inspekcyjnego](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komentarz (0)