Powracający impet napływu zagranicznego kapitału instytucjonalnego

Aktualizacja rynku akcji, sesja handlowa 25 lipca 2025 r., indeks VN-Index zamknął się na historycznym szczycie 1531,13 punktów, a płynność utrzymała się na wysokim poziomie, osiągając 33 939 mld VND.

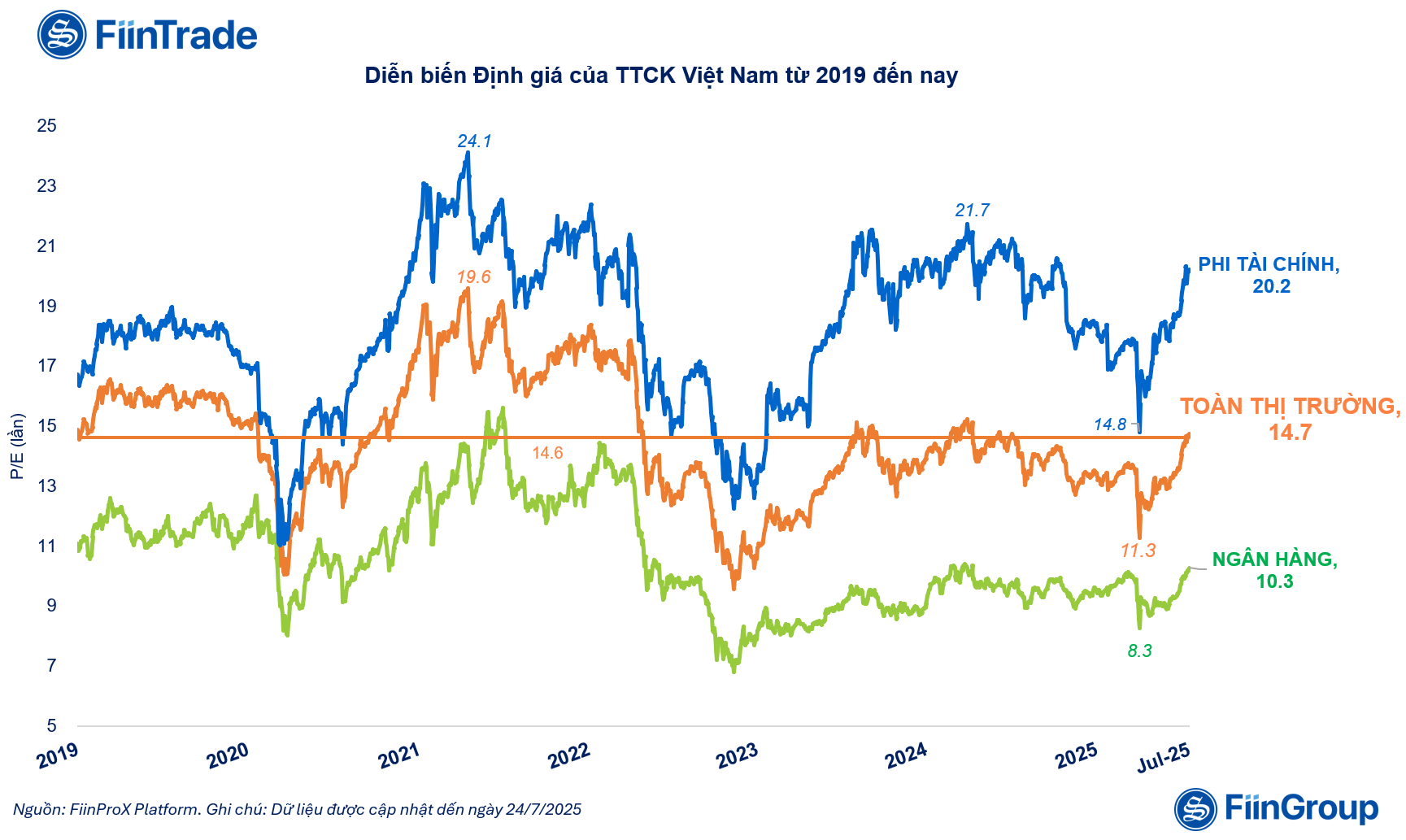

Oceniając ten wzrost, FiinTrade stwierdził, że wyceny rynkowe znacząco wzrosły w 2025 r. Dokładniej rzecz biorąc, wskaźnik P/E całego rynku wzrósł o 30% od początku kwietnia 2025 r., osiągając poziom 14,7-krotnie wyższy niż średnia 5-letnia i o 10% wyższy w porównaniu z końcem 2024 r.

Do wzrostu wyceny przyczyniły się przede wszystkim spółki z sektora niefinansowego, w tym akcje z rodziny Vin (VIC, VHM, VRE), rodziny Gelex (GEX, GEE) oraz banki (TCB, MBB,SHB , OCB), papiery wartościowe (SSI, HCM, VCI, VND).

Wyceny akcji spółek giełdowych znacząco wzrosły w 2025 r. |

Analitycy FiinTrade, oceniając obecny wzrost rynku, stwierdzili, że w porównaniu z okresem 2021 r. występuje wiele różnic.

Jeśli w 2021 roku rynek eksplodował dzięki indywidualnym przepływom pieniężnym, podnosząc wycenę całego rynku do szczytu (19,6-krotność), to ożywienie w 2025 roku będzie miało inny charakter. Główną siłą napędową jest powrót zagranicznego kapitału instytucjonalnego, w kontekście coraz wyraźniejszych oczekiwań na transformację rynku z „frontier” do „emerging”, a obraz makroekonomiczny zmienia się pozytywnie.

Chociaż indeks rośnie, należy zauważyć, że obecna baza zysków spółek giełdowych nie osiągnęła jeszcze pełni. Dwa sektory, które odpowiadają za znaczną część struktury zysków i kapitalizacji rynkowej – bankowość i nieruchomości – wciąż napotykają pewien opór.

Sektor bankowy odnotował umiarkowany wzrost zysków ze względu na presję wynikającą ze spadku marży odsetkowej netto (NIM), natomiast sektor nieruchomości znajduje się dopiero na wczesnym etapie cyklu ożywienia gospodarczego i potrzebuje więcej czasu, aby wyraźniej odzwierciedlić swoje wyniki w wynikach biznesowych.

Podsumowanie zysków z papierów wartościowych, inwestycji publicznych i spółek eksportowych

Aktualizacja wyników biznesowych. Według danych zebranych przez FiinTrade na dzień 25 lipca 2025 r. 596 notowanych przedsiębiorstw (reprezentujących 35,4% całkowitej kapitalizacji rynkowej) opublikowało raporty finansowe lub wstępne szacunki wyników biznesowych za drugi kwartał 2025 r.

Ze względu na niewielką liczbę przedsiębiorstw, wciąż nie jest ona wystarczająca, aby reprezentować całą branżę/cały rynek. Wstępna ocena pokazuje jednak, że zyski przedsiębiorstw po opodatkowaniu utrzymują stabilną dynamikę wzrostu, zwiększając się o 12,5% w porównaniu z analogicznym okresem w 2024 roku.

W grupie przedsiębiorstw finansowych, towarzystwa papierów wartościowych są wiodącymi przedstawicielami wzrostu. Grupa Papierów Wartościowych odnotowała w drugim kwartale wzrost zysku po opodatkowaniu o 39,5% w porównaniu z analogicznym okresem ubiegłego roku, zajmując pozycję lidera w sektorze finansowym. Warto zauważyć, że niektóre małe i średnie towarzystwa papierów wartościowych odnotowały nadzwyczajne zyski w porównaniu z analogicznym okresem dzięki pozytywnym wynikom na rynku w drugiej połowie drugiego kwartału, takie jak VIX, DSC z segmentem obrotu na własny rachunek czy DNSE z segmentem kredytów zabezpieczonych.

W grupie przedsiębiorstw niefinansowych ożywienie widoczne było w grupie przedsiębiorstw inwestycyjno-eksportowych.

Zysk po opodatkowaniu w drugim kwartale 2025 roku dla 544/1512 przedsiębiorstw z grupy niefinansowej (stanowiących 34,8% kapitalizacji grupy) wzrósł o 11,2% w tym samym okresie. Jest to drugi z rzędu kwartał spowolnienia wzrostu, jednak wciąż można dostrzec wiele pozytywnych aspektów dzięki sprzyjającym czynnikom sezonowym i pozytywnemu wpływowi polityk wsparcia.

W grupie inwestycji publicznych, segment budownictwa i materiałów kontynuował poprawę dzięki znaczącej alokacji inwestycji publicznych w drugim kwartale, przy czym zyski wzrosły odpowiednio o 43,4% w grupie budownictwa i 49,7% w grupie materiałów budowlanych. Warto zauważyć, że przedsiębiorstwa cementowe (HT1, BTS, HOM) i budowlane (VLB, DHA, NNC) odnotowały dodatni wzrost, podczas gdy grupa rur z tworzyw sztucznych (BMP, NTP) odnotowała spowolnienie wzrostu zysków.

Branża stalowa odnotowała wzrost zysków rok do roku o 24,7% w drugim kwartale, na czele z Hoa Phat (HPG) ze wzrostem o 29,5%. Jednak przychody branży spadły o -6,1%, wliczając HPG i HSG, co wskazuje na wciąż słabą poprawę popytu rynkowego.

W grupie eksporterów, firmy z branży owoców morza, takie jak ANV, FMC i Textile (VGT, TNG, HTG), odnotowały gwałtowny wzrost zysków w drugim kwartale 2025 roku, odpowiednio do 576,8% i 47,1%, dzięki fali zamówień, mających na celu uniknięcie ryzyka wysokich podatków. To jasny punkt w kontekście powolnego ożywienia wielu branż produkcyjnych. Jednak to tempo wzrostu nie odzwierciedla wyników wielu wiodących przedsiębiorstw.

Source: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Zdjęcie] Sekretarz generalny To Lam bierze udział w obchodach 50. rocznicy założenia Wietnamskiej Narodowej Grupy Przemysłowo-Energetycznej](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

![[Zdjęcie] Sekretarz generalny To Lam wręcza Medal Pracy Pierwszej Klasy Wietnamskiej Narodowej Grupie Energetycznej i Przemysłowej](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Komentarz (0)