Zachęcaj klientów do zakupu ubezpieczeń z wyższym oprocentowaniem niż oszczędności!

W artykule dla gazety VietNamNet pani Nguyen Thi Bich Dao (mieszkanka okręgu Phuc La, dystryktu Ha Dong w Hanoi) stwierdziła, że w marcu 2020 r. wpłaciła oszczędności do biura transakcyjnegoVIB (Xa La, Ha Dong) z oprocentowaniem wynoszącym ponad 7% w skali roku.

W tym przypadku pracownica Pham Thi Minh Phuong doradziła jej w sprawie pakietu ubezpieczeniowego „Pru-Flexible Investment”, który VIB oferował we współpracy z firmą ubezpieczeniową Prudential . Wiązało się to z zobowiązaniem do wyższych stóp procentowych niż w przypadku oszczędności, a jednocześnie wsparciem dla klientów w otwieraniu kart kredytowych w celu spłacania miesięcznych rat w wysokości 2,5 miliona VND. Początkowo pani Dao ignorowała wszelkie rady i namowy.

Miesiąc później, wracając do VIB Xa La, aby kontynuować oszczędzanie, pracownicy Minh Phuong z powodzeniem przekonali ją do podpisania umowy „Pru-Flexible Investment”. Myślała po prostu, że to wysoko oprocentowane konto oszczędnościowe z dodatkowymi korzyściami ubezpieczeniowymi.

Umowa obowiązuje od 4 marca 2020 r., a składka ubezpieczeniowa wynosi 30 milionów VND rocznie (umowa ta nie ma nic wspólnego z Twoim depozytem oszczędnościowym w VIB).

W 2021 roku pani Dao była nadal zapraszana przez pracowników firmy Phuong do udziału w pakiecie ubezpieczeń na życie Prudential, podając jako powód: „Drugi pakiet zawiera niewiele świadczeń z tytułu ubezpieczenia zdrowotnego”.

„Wtedy wciąż miałam dużo wiary i chciałam być lepiej chroniona, ponieważ te dwie umowy miały być wypłacane niezależnie. Dlatego wybrałam pakiet ubezpieczenia na życie i nadal staram się o drugi. Chciwość Phuonga bardzo mnie zdenerwowała i poczułam się głupio” – powiedziała pani Dao.

Pani Dao ma takie odczucia, ponieważ w październiku 2022 r. odkryła i uznała, że charakter pierwszej umowy zupełnie różnił się od tego, co jej doradzano.

„Phuong podkreślił, że stopa procentowa jest wyższa niż oprocentowanie depozytów bankowych, a ponadto istnieją korzyści ubezpieczeniowe. Phuong przedstawił tabelę ilustrującą, ale zawsze kończył stwierdzeniem: »To tylko tabela ilustrująca, w rzeczywistości jest wyższa«. Błąd Phuonga podczas konsultacji polegał na stwierdzeniu, że »stopa procentowa jest wyższa niż oprocentowanie depozytów oszczędnościowych«, co jest całkowicie błędne w odniesieniu do natury produktu” – podkreśliła pani Dao.

Bank wymaga dowodu autentyczności.

W październiku 2022 r., po odkryciu, że charakter pakietu inwestycyjnego „Pru-Flexible Investment” nie był zgodny z zaleceniami, pani Dao złożyła skargę do VIB.

Po kilku podróżach i głośnych kłótniach w VIB Xa La, dopiero w marcu 2023 r. spotkała się z dyrektorem VIB Xa La.

Po dwóch spotkaniach zaproponowano jej, aby „rozwiązała problem wewnętrznie”, a bank wsparł ją kwotą 15 milionów VND, co stanowi równowartość półrocznej składki ubezpieczeniowej.

Pani Dao nie przyjęła jednak powyższej propozycji i złożyła drugą skargę, domagając się rozwiązania umowy „Pru - Flexible Investment”, podając jako powód, że pracownik Phuong „nadużył zaufania, był nieuczciwy i udzielał porad, które nie odzwierciedlały charakteru umowy”. Jednocześnie zażądała zwrotu opłaconych składek ubezpieczeniowych za 3 lata.

„Podczas rozmowy Phuong przyznała, że doradzała, aby pakiet ubezpieczeniowy miał wyższe oprocentowanie niż oszczędności. To wyznanie było poświadczone przez dwóch pracowników VIB. VIB oświadczyło jednak, że nie będzie traktować tego jako dowodu, a jedynie dowody w formie pisemnej. To mnie bardzo zdenerwowało” – powiedziała pani Dao.

Podczas współpracy z bankiem przedstawiciel VIB Xa La zawsze powtarzał, że ponieważ pracownica Pham Thi Minh Phuong (konsultantka ds. sprzedaży ubezpieczeń) odeszła z pracy, bardzo trudno jest rozwiązać kwestię jej świadczeń.

„Wyraźnie powiedziałem im, że chcę jedynie zatrzymać pakiet ubezpieczeniowy „Pru-Flexible Investment”, ponieważ uznałem, że nie jest to zgodne z zaleceniami Phuonga.

Wolę stracić pieniądze niż pójść na kompromis i nadal płacić za produkt, co do którego zostałem oszukany.

Podczas drugiego spotkania przedstawiciel obsługi klienta VIB powiedział: „Minęły już 3 lata od ostatniej zapłaty, po co więc płacić więcej?”. Pani Dao była zdenerwowana.

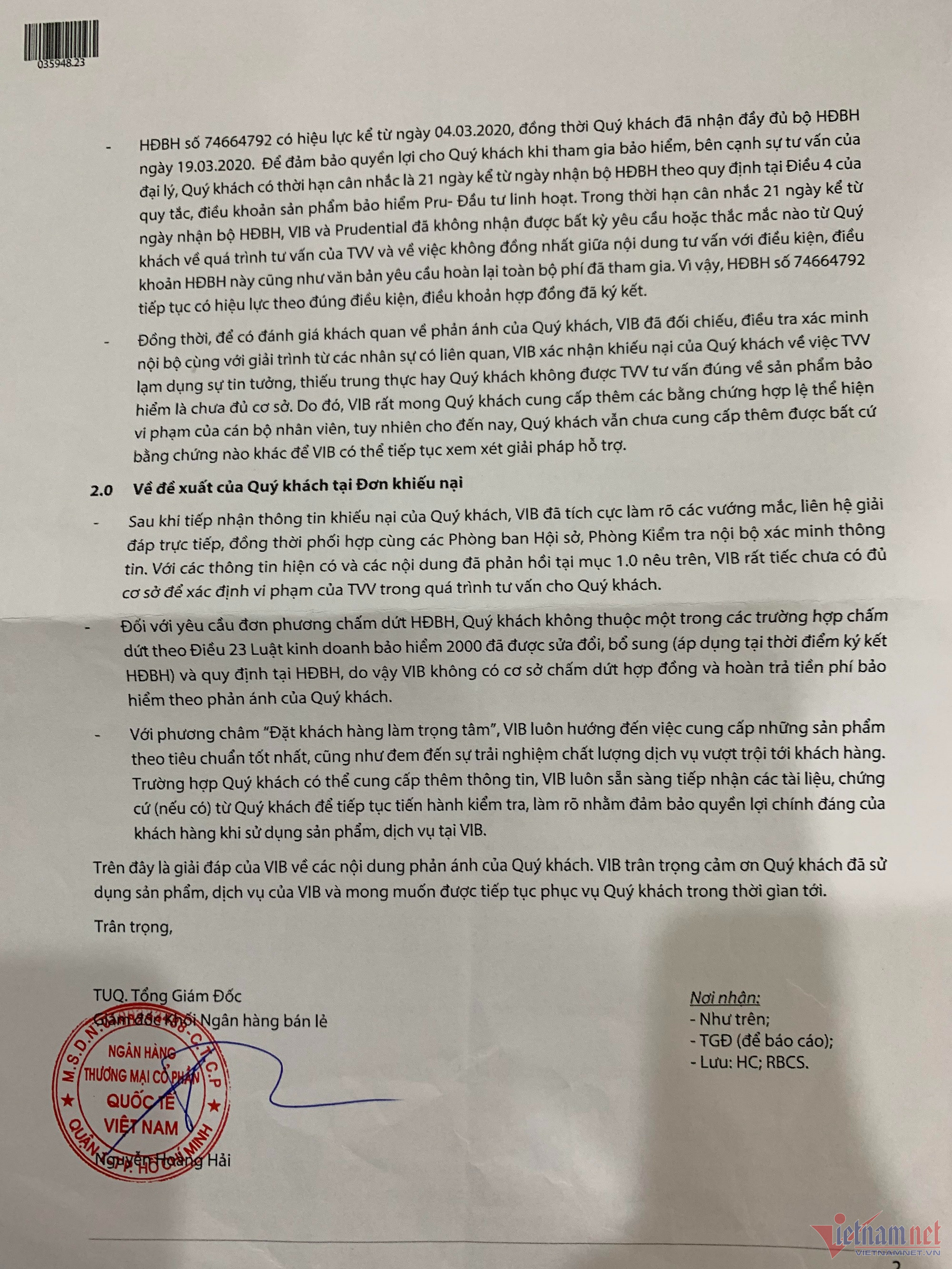

W liście z odpowiedzią do klientki z dnia 30 marca VIB stwierdziło, że pani Dao miała 21 dni na rozpatrzenie umowy, zgodnie z postanowieniami artykułu 4 warunków ubezpieczenia „Pru-Flexible Investment”.

Jednakże w ciągu 21 dni od daty otrzymania umowy ubezpieczenia VIB i Prudential nie otrzymały żadnych próśb ani pytań od klientów dotyczących procesu konsultacji z konsultantem oraz niezgodności pomiędzy treścią konsultacji a warunkami niniejszej umowy ubezpieczenia, a także pisemnego żądania zwrotu wszystkich uiszczonych opłat.

VIB potwierdził również, że klient nie był w stanie przedstawić przekonujących dowodów na naruszenie obowiązków pracowniczych. W związku z tym umowa ta pozostaje ważna zgodnie z warunkami podpisanej umowy.

Uznając, że pani Phuong jest nieuczciwa i nadużyła zaufania klientów, doradzając i sprzedając produkty ubezpieczeniowe, które nie były zgodne z charakterem produktu, pani Dao nie zgodziła się z odpowiedzią VIB i nadal domagała się rozwiązania umowy ubezpieczeniowej „Pru – Elastyczna Inwestycja” oraz zwrotu opłaconych składek ubezpieczeniowych za 3 lata.

PV. VietNamNet skontaktował się z panią Nguyen Thi Thanh Thuy, dyrektorką VIB Xa La. Pani Thuy powiedziała, że klientka Nguyen Thi Bich Dao chciała sfinalizować umowę i ta prośba została spełniona. VIB Xa La wysłało osobę, aby skontaktowała się z panią Dao i zaprosiła ją do wypełnienia dokumentów. „Jednak pani Dao nie pojawiła się jeszcze, aby podpisać dokumenty, więc umowa nie może zostać jeszcze sfinalizowana” – powiedziała pani Thuy. Odnosząc się do powodu niepodpisania ostatecznej umowy, pani Dao powiedziała, że gdyby zgodziła się podpisać ostateczną umowę, zgodnie z propozycją banku otrzymałaby jedynie 23,1 mln VND, tracąc tym samym prawie 67 mln VND z tytułu już zapłaconych opłat. Tymczasem dział komunikacji VIB poinformował, że sprawdzi informacje z odpowiednich działów dotyczące sprawy klienta Nguyen Thi Bich Dao. VietNamNet będzie nadal informować czytelników o tym incydencie. |

Źródło

![[Zdjęcie] Premier Pham Minh Chinh przewodniczy konferencji w sprawie wdrożenia krajowego programu docelowego dotyczącego zapobiegania narkomanii i kontroli nad nią do 2030 r.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh przewodniczy posiedzeniu Stałego Komitetu Rządowego ds. przezwyciężania skutków klęsk żywiołowych po sztormie nr 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

Komentarz (0)