W lutym inflacja powróciła do USA po gwałtownym wzroście cen benzyny na świecie. Postawiło to Rezerwę Federalną przed bardziej złożonym dylematem dotyczącym obniżek stóp procentowych, a jednocześnie wzbudziło wątpliwości, czy scenariusz „miękkiego lądowania” nadal jest tak samo obiecujący.

Rosnące ceny benzyny ponownie napędzają inflację w USA.

Wbrew oczekiwaniom rynku z początku tego roku, że inflacja w USA jest zasadniczo pod kontrolą, dane opublikowane 12 marca przez Biuro Statystyki Pracy USA ujawniły trudności, z jakimi boryka się Fed w końcowej fazie kampanii stabilizacji cen. W lutym ogólny wskaźnik cen konsumpcyjnych (CPI) w USA odnotował drugi z rzędu miesięczny wzrost, rosnąc o 3,2% rok do roku, czyli o 0,1 punktu procentowego więcej niż prognozowano.

Choć znacznie niższy niż szczytowy poziom 9,1% z 2022 roku, wskaźnik 3,2% wciąż jest daleki od celu Fed na poziomie 2%. Tymczasem koszty energii, czynnik, który w znacznym stopniu przyczynił się do obniżenia inflacji w ubiegłym roku, ponownie rosną.

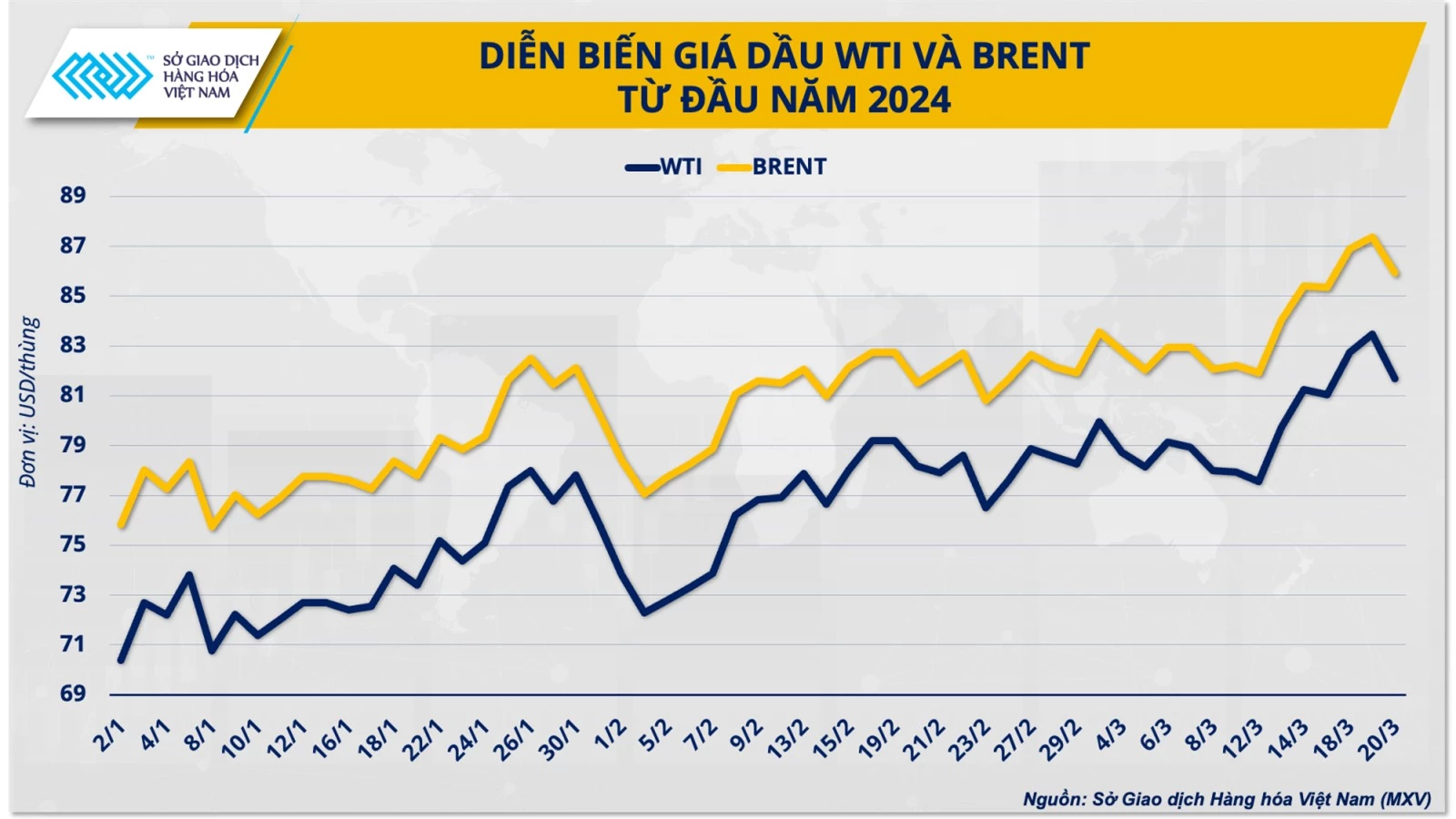

Zasadniczo wzrost cen ropy naftowej o 10 dolarów za baryłkę spowodowałby wzrost globalnej inflacji o około 0,3 punktu procentowego. W lutym ceny ropy WTI na krótko zbliżyły się do 80 dolarów za baryłkę, co stanowi wzrost o około 13% od początku roku. Zgodnie ze zmianami światowych cen ropy naftowej, ceny detaliczne benzyny w USA również wzrosły w zeszłym miesiącu o 3,8%, co stanowi największy wzrost wśród towarów mierzonych wskaźnikiem CPI.

Pan Duong Duc Quang, zastępca dyrektora generalnego Wietnamskiej Giełdy Towarowej (MXV), stwierdził: „Wzrost o 2,3% w sektorze energetycznym i o 0,4% w sektorze mieszkaniowym stanowił prawie 65% całkowitego wzrostu wskaźnika CPI w USA w lutym. Oczekuje się, że ten trend się utrzyma i będzie stanowić poważną przeszkodę w walce Fed z inflacją”.

W swoim marcowym raporcie dotyczącym krótkoterminowych perspektyw energetycznych, Amerykańska Agencja Informacji Energetycznej (EIA) stwierdziła, że globalny rynek ropy naftowej odnotuje deficyt w wysokości około 870 000 baryłek dziennie w drugim kwartale. EIA prognozuje, że ceny ropy WTI mogą zbliżyć się do 85 dolarów za baryłkę. Biorąc pod uwagę ścisłą korelację między cenami energii a inflacją, tegoroczny cykl obniżek stóp procentowych przez Fed może przynieść wiele niespodzianek.

Termin obniżki stóp procentowych pozostaje niepewny.

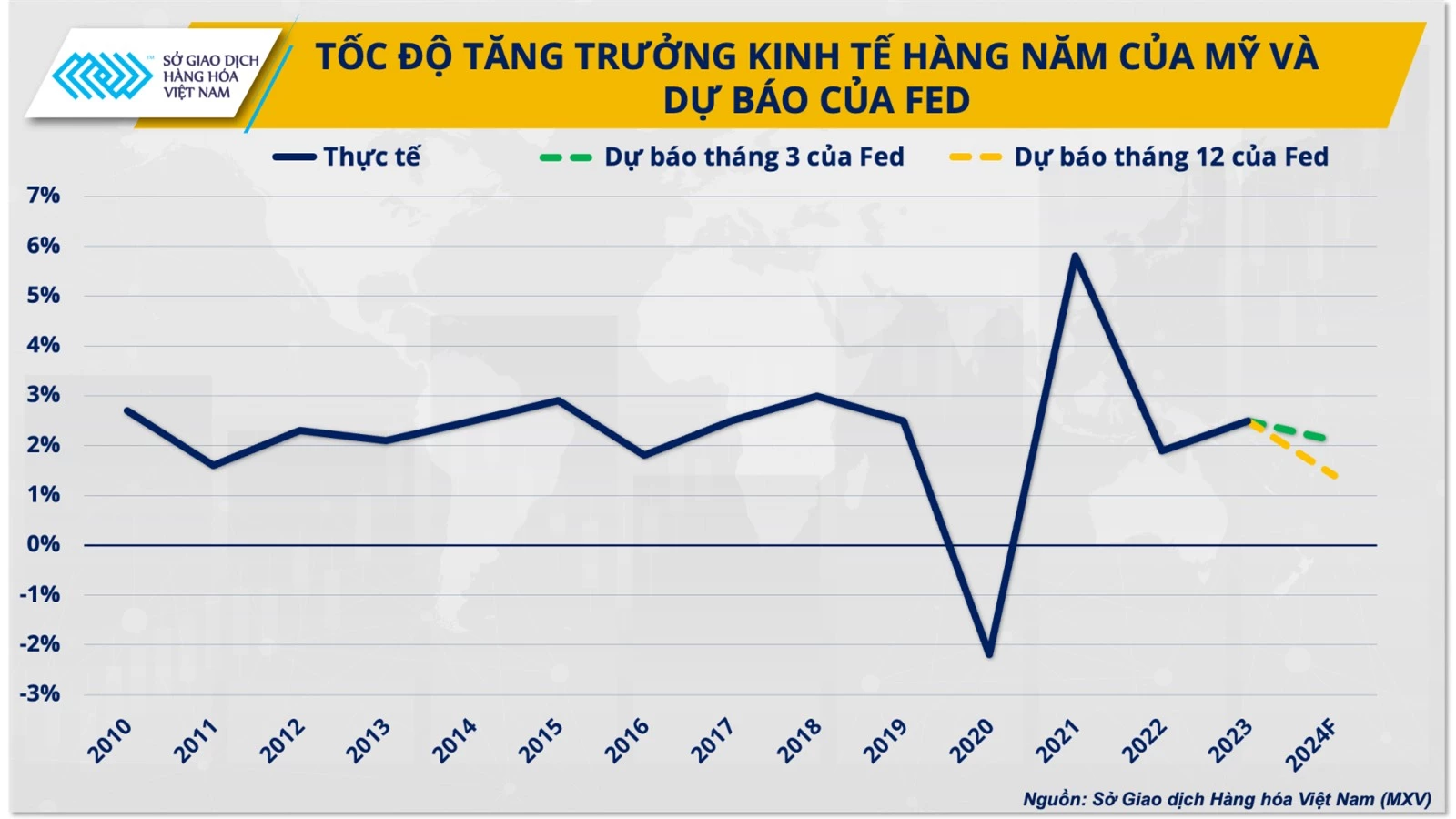

Na zakończenie dwudniowego posiedzenia w dniach 19-20 marca Fed podtrzymał prognozę trzech obniżek stóp procentowych w tym roku. Urzędnicy zrewidowali jednak w dół oczekiwania dotyczące obniżek stóp w 2025 roku. Obecnie decydenci spodziewają się tylko trzech obniżek w przyszłym roku, zamiast czterech prognozowanych w grudniu.

Siła amerykańskiej gospodarki będzie podstawą decyzji Fed o spowolnieniu procesu obniżek stóp procentowych. Fed zapowiedział, że wzrost gospodarczy w USA w 2024 roku wyniesie 2,1%, czyli o 0,7 punktu procentowego więcej niż szacowano.

Wcześniej rynek z dużym optymizmem zakładał rychłą zmianę kierunku polityki Fed w 2024 roku, prawdopodobnie już w marcu, w związku z serią prognoz banków. Nawet UBS Investment Bank, duży szwajcarski bank, przewidywał, że Fed obniży stopy procentowe nawet o 275 punktów bazowych w tym roku.

Optymizm na rynkach został dodatkowo wzmocniony grudniowym posiedzeniem, podczas którego Fed po raz pierwszy wysłał bardziej gołębi komunikat, potwierdzając pozytywne trendy inflacyjne i prognozując obniżkę stóp procentowych o 75 punktów bazowych w 2024 r.

Jednak zaufanie rynku zostało zachwiane przez silny wpływ nieoczekiwanego odbicia inflacji w styczniu. To sprawia, że moment obniżek stóp procentowych jest niepewny, ale jest niemal pewne, że Fed zmieni kierunek swojej polityki do końca roku.

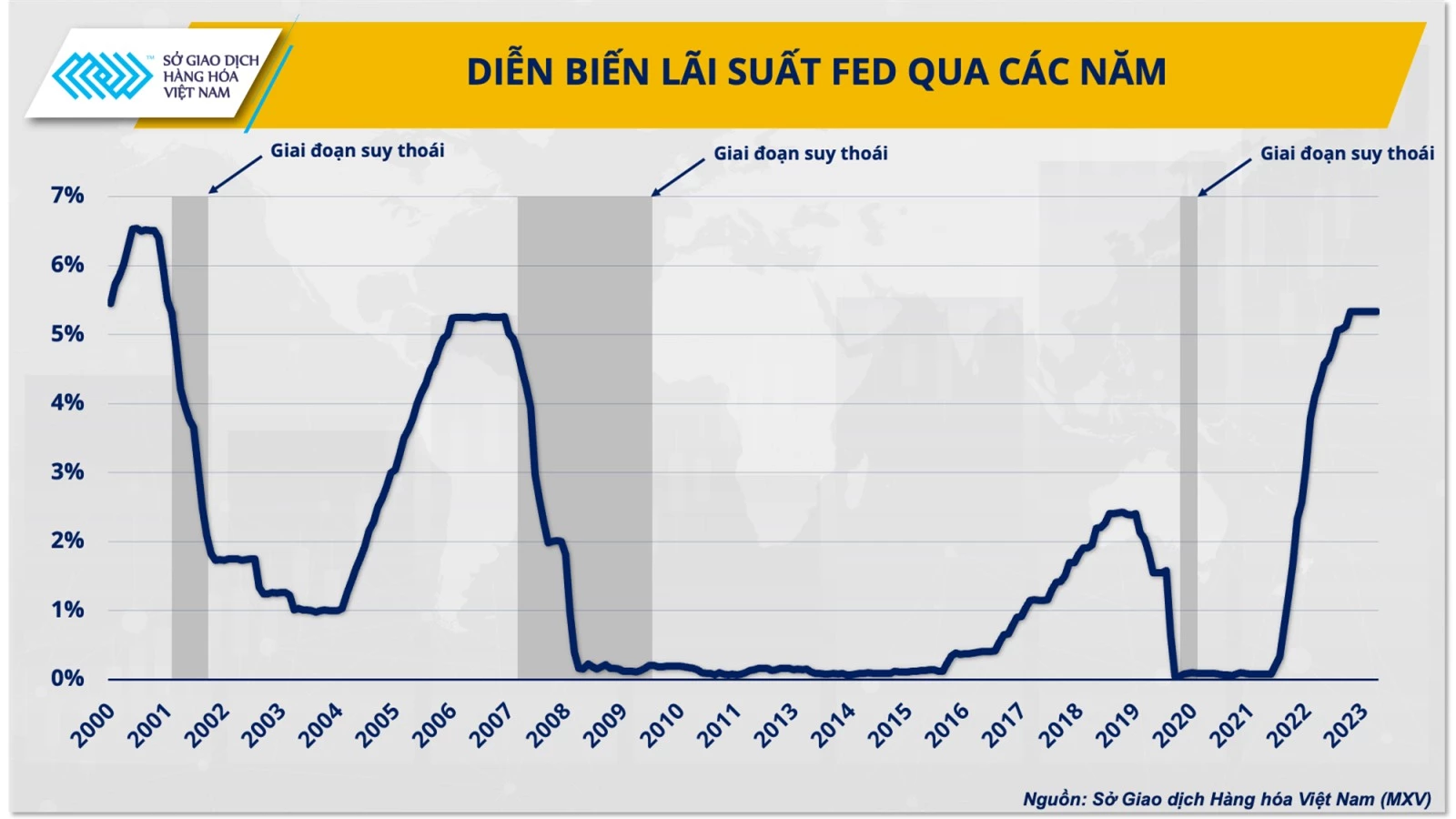

Tym samym restrykcyjna polityka pieniężna Fed, trwająca ponad rok, stopniowo dobiega końca. Droga do rozwiązania problemu inflacji – podwyżki stóp procentowych – stopniowo ustępuje miejsca problemowi obniżania stóp procentowych – pobudzania wzrostu gospodarczego.

Czy scenariusz „miękkiego lądowania” Fed jest nadal wykonalny?

Pomimo utrzymywania przez Fed wysokich stóp procentowych przez ponad rok, gospodarka USA w 2023 roku radziła sobie zaskakująco dobrze. PKB USA wzrósł w czwartym kwartale 2023 roku o 3,3%, co oznaczało pozytywne zakończenie roku, w którym wielu ekonomistów przewidywało recesję w USA.

Obecnie Fed nadal skutecznie utrzymuje wzrost popytu, minimalizując jednocześnie presję cenową. Jednak obok tych pozytywnych czynników, wciąż istnieją zagrożenia dla największej gospodarki świata.

„Inflacja kosztowa, napędzana rosnącymi cenami energii na świecie, jest problemem pozostającym poza kontrolą Fed. Chociaż nadal istnieje 70% szans na uniknięcie recesji w tym roku, ciągłe opóźnienia Fed w zmianie priorytetów polityki pieniężnej, przy jednoczesnym dążeniu do osiągnięcia celu inflacyjnego, mogą wywierać presję na gospodarkę w średnim terminie” – skomentował Duong Duc Quang.

Rzeczywiście, obecna sytuacja gospodarcza w USA zaczyna ujawniać „mętne punkty”, ponieważ polityka pieniężna zaczyna faktycznie działać. Konsumpcja, która odpowiada za dwie trzecie aktywności gospodarczej w USA, rozpoczęła rok 2024 w powolnym tempie, spadając nawet o 1,1% w pierwszym miesiącu w porównaniu z analogicznym okresem roku poprzedniego.

Jeśli chodzi o rynek pracy, stopa bezrobocia w USA również wzrosła w lutym do 3,9%, po tym jak przez trzy kolejne miesiące utrzymywała się na poziomie 3,7%. Co więcej, ryzyko inflacji nadal stanowi poważne obciążenie dla wzrostu gospodarczego w USA. Według niedawnego badania Morgan Stanley, reakcja na inflację pozostaje głównym zmartwieniem amerykańskich konsumentów, z wyjątkiem osób zarabiających powyżej 150 000 dolarów.

Pod koniec tego roku gospodarka USA może być narażona na większe ryzyko osłabienia, ponieważ historia pokazuje, że moment obniżek stóp procentowych przez Fed to jednocześnie moment, w którym Stany Zjednoczone ryzykują recesję. Podobnie jak w latach 2000 i 2008, gospodarka USA doświadczyła dwóch poważnych recesji w ciągu zaledwie 4 do 6 miesięcy od rozpoczęcia obniżania stóp procentowych przez Fed.

Według VNA

Źródło

![[Na żywo] Gala wręczenia nagród Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Grafika] Wyciekłe zdjęcia z gali rozdania nagród Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje gubernatora prowincji Tochigi (Japonia)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje ministra edukacji i sportu Laosu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Grafika] Nieustępliwy duch walki wietnamskiej piłki nożnej kobiet](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Na żywo] Ceremonia zamknięcia i wręczenie nagród w konkursie na stworzenie klipu wideo „Imponująca turystyka w Wietnamie” 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Komentarz (0)