Wiele firm „zawyżyło” wyniki audytów o setki miliardów, tysiące miliardów dongów – zdjęcie: AI

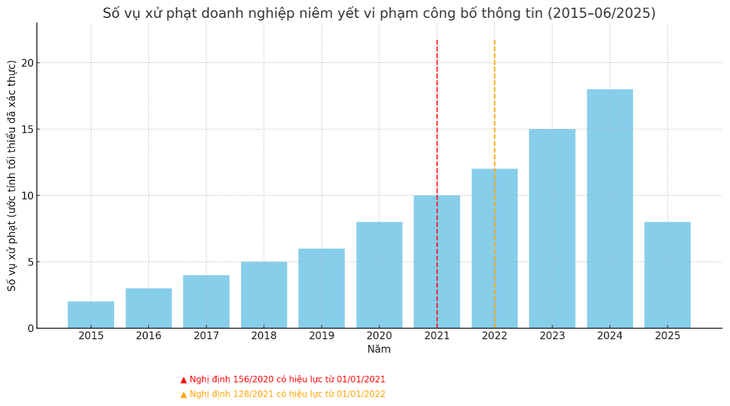

Gwałtowny wzrost liczby kar pieniężnych odzwierciedla ścisły nadzór agencji zarządzającej. Pojawiło się jednak również wiele pytań dotyczących jakości rachunkowości spółek giełdowych. Jak będą traktowane „sławne” przedsiębiorstwa z rozbieżnościami sięgającymi setek lub tysięcy miliardów? Kiedy zostaną „nazwane”?

Wiele firm odnotowało „przekłamane” zyski po audycie

W niedawno wydanej decyzji Komisja Papierów Wartościowych nałożyła karę pieniężną na Vietnam Electricity Construction Joint Stock Corporation (VNE) za liczne naruszenia.

W tym błąd polegający na ujawnieniu nieprawdziwych informacji w sprawozdaniu finansowym za 2023 rok. W raporcie za IV kwartał 2024 roku, sporządzonym przez VNE, zysk po opodatkowaniu wyniósł ponad 1,3 mld VND, ale po przeprowadzeniu audytu firma odnotowała stratę w wysokości ponad 28 mld VND, co stanowi różnicę 2225%.

Wcześniej wiele firm było również karanych za podobne naruszenia, a większość ich zysków po opodatkowaniu była drastycznie obniżana podczas kontroli. Należy podkreślić, że ta różnica nie jest nowym zjawiskiem, ale w przeszłości naruszenia te nie były karane tak surowo, jak obecnie.

W rozmowie z Tuoi Tre wieloletni audytor stwierdził, że publikacja dużych, nieprecyzyjnych danych bezpośrednio narusza prawa inwestorów.

Oprócz kar pieniężnych, przedsiębiorstwa, które dopuszczają się poważnych naruszeń, powtarzają naruszenia lub celowo fałszują raporty, mogą mieć zawieszone transakcje, cofnięty status spółki publicznej, a nawet mogą mieć możliwość przekazania akt agencji śledczej, jeśli istnieją oznaki przestępstw związanych z papierami wartościowymi, oszustwa lub oszustwa finansowego.

Dane: Centrum towarzyszące FIDT

Zdaniem Pana Ta Quoc Duonga, Kierownika Działu Biznesowego Hub Dong Hanh w FIDT Investment Joint Stock Company, ujawnianie fałszywych informacji o zyskach pomiędzy samodzielnie sporządzonymi sprawozdaniami finansowymi a sprawozdaniami finansowymi po przeprowadzeniu audytu stanowi naruszenie obowiązku ujawniania informacji w rozumieniu artykułu 42 ust. 5 dekretu 156/2020, zmienionego i uzupełnionego artykułem 1 ust. 33 dekretu 128/2021.

Pan Duong powiedział, że przed wprowadzeniem tych przepisów publikowanie fałszywych informacji lub ukrywanie informacji w działalności związanej z papierami wartościowymi byłoby karane, jeśli nie zostałoby wszczęte postępowanie karne.

Poprzednie przepisy utrudniały agencjom zarządzającym stwierdzanie naruszeń, zwłaszcza w przypadkach dużych różnic w zyskach między sprawozdaniami sporządzonymi samodzielnie a sprawozdaniami zbadanymi przez biegłego rewidenta.

Tymczasem obecne przepisy pomagają agencjom zarządzającym łatwo identyfikować naruszenia, co pozwala na szybkie rozpatrywanie i wydawanie decyzji o karach. Pan Duong skomentował, że może to być główny powód niedawnego wzrostu liczby kar.

Problem z jakością księgowości czy celowe oszustwo?

W rozmowie z Tuoi Tre, były lider Wietnamskiego Stowarzyszenia Księgowych i Audytorów stwierdził, że istnieje wiele powodów, które prowadzą do powstawania nieprawidłowych sprawozdań finansowych.

Po pierwsze, niektóre firmy celowo popełniają błędy. „Nie wynika to wyłącznie ze złej jakości księgowości. W wielu przypadkach firmy celowo popełniają błędy, ponieważ kary nie były w przeszłości surowe, więc chętnie wykorzystują luki prawne” – powiedział.

Ekspert stwierdził, że oprócz czynnika intencjonalnego istnieje także przyczyna wynikająca z jakości rachunkowości, zwłaszcza w przypadku stosowania międzynarodowych standardów sprawozdawczości finansowej.

Ponadto niektóre przedsiębiorstwa odnotowały zyski, które po przeprowadzeniu audytu okazały się duże straty, nie ze względu na błędną księgowość, ale na stosowanie w różnym czasie różnych mechanizmów finansowych, na przykład tworzenie odpisów na złe należności.

Pan Duong zgodził się, że wiele firm nadal boryka się z niedociągnięciami w praktykach księgowych i systemach kontroli wewnętrznej. Błędy w księgowaniu przychodów, wydatków, wycenie aktywów lub tworzeniu rezerw często wynikają z niespójnego stosowania wietnamskich standardów rachunkowości (VAS) lub ograniczeń w zakresie kompetencji zawodowych.

W rezultacie samodzielnie sporządzone sprawozdania finansowe znacznie różnią się od sprawozdań zbadanych przez biegłego rewidenta, w przypadku których standardy są stosowane bardziej rygorystycznie i niezależnie.

„Nie da się zaprzeczyć, że wiele firm celowo wykorzystuje „lukę” między momentem ogłoszenia samodzielnie sporządzonych a zweryfikowanych sprawozdań finansowych, aby zaspokoić własne interesy” – powiedział pan Duong.

„Budowanie ksiąg rachunkowych” w celu zwiększenia zysków w raportach własnych często ma na celu podwyższenie cen akcji, poprawę wizerunku przed emisją akcji lub utrzymanie warunków kredytowych i emisję obligacji.

Przedsiębiorstwa muszą poprawić jakość audytu i księgowości w nowym kontekście.

Były lider Wietnamskiego Stowarzyszenia Księgowych i Audytorów stwierdził, że przedsiębiorstwa muszą poprawić swoje zdolności księgowe i dostosować się do nowych standardów, a agencje państwowe muszą wydać jasne i spójne przepisy, aby zminimalizować ryzyko prawne dla przedsiębiorstw.

Pan Ta Quoc Duong powiedział, że gwałtowny wzrost liczby przedsiębiorstw ukaranych grzywną odzwierciedla również proces udoskonalania ram prawnych i zacieśniania nadzoru ze strony agencji zarządzających.

W kontekście wysiłków Wietnamu zmierzających do stworzenia przejrzystego rynku papierów wartościowych, przepisy dotyczące ujawniania informacji zostały znacząco zaostrzone w celu ochrony inwestorów i poprawy jakości rynku.

Jest to ważny krok przygotowawczy do podniesienia statusu wietnamskiego rynku akcji z poziomu „rynku wschodzącego” na „rynk wschodzący”.

BINH KHANH

Source: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Zdjęcie] Da Nang: Woda stopniowo opada, lokalne władze korzystają z oczyszczania](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Komentarz (0)