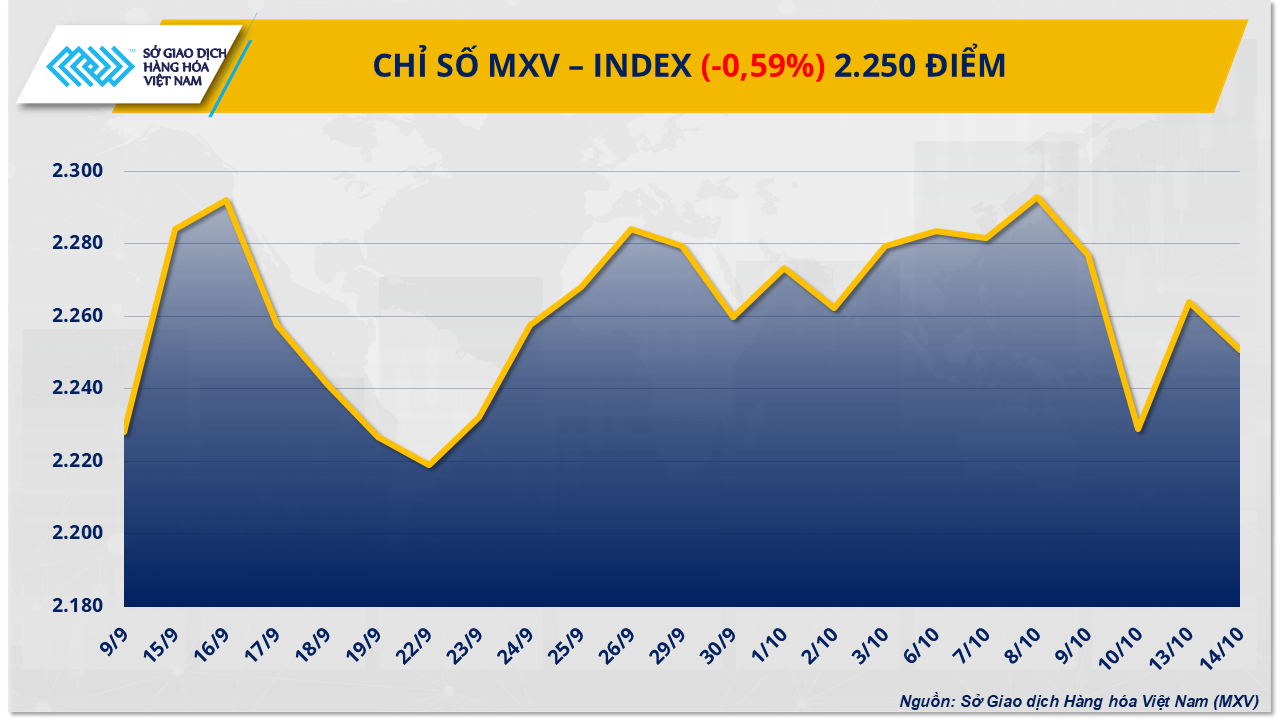

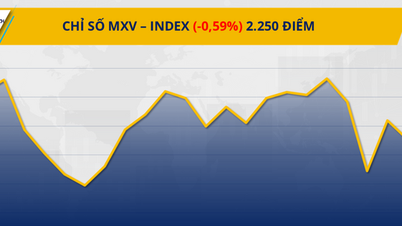

Obawy o nadpodaż powodują spadek światowych cen ropy naftowej

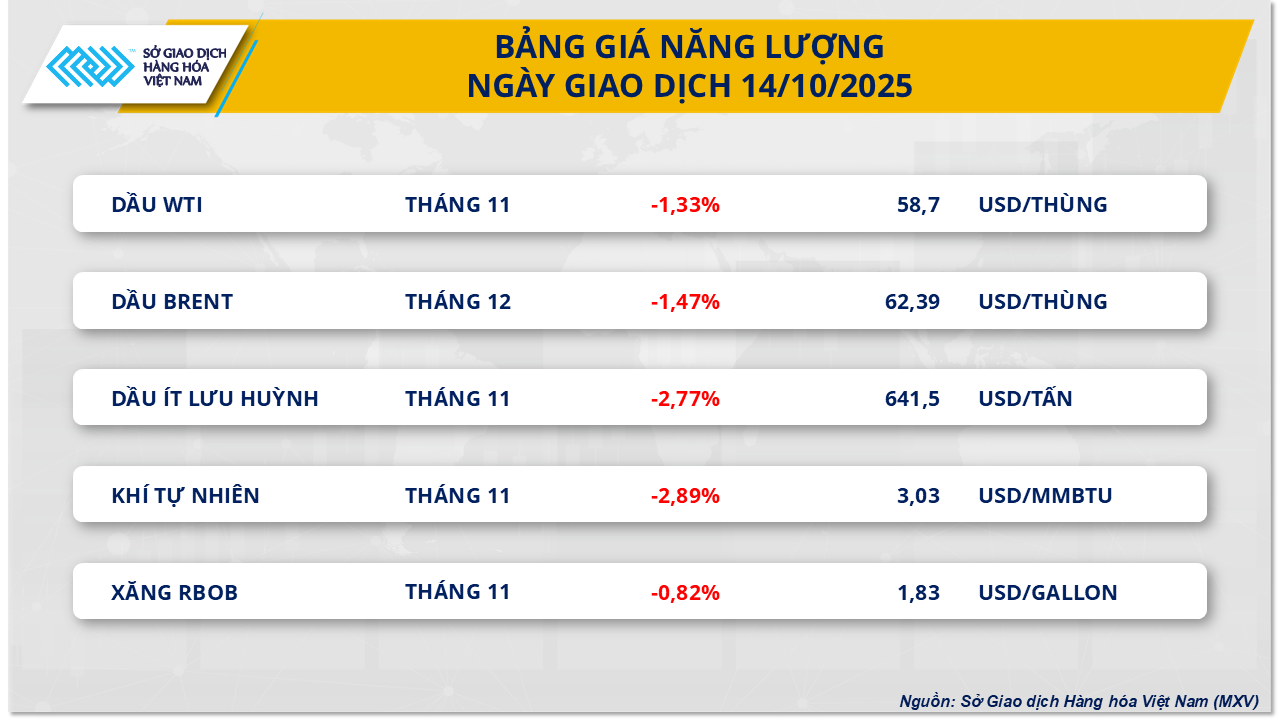

Według MXV, wczorajsza sesja handlowa przyniosła jednoczesne osłabienie wszystkich pięciu surowców z grupy energetycznej. W szczególności ceny dwóch surowców ropy naftowej powróciły do najniższych przedziałów cenowych od początku maja. Cena ropy Brent spadła do 62,39 USD/baryłkę, co stanowi spadek o około 1,47%; cena ropy WTI również spadła o 1,33%, zatrzymując się na poziomie 58,7 USD/baryłkę.

Ceny ropy naftowej ponownie spadły wczorajszej sesji handlowej, gdyż rynek nadal otrzymywał ostrzeżenia o ryzyku globalnej nadpodaży w najbliższym czasie.

Najnowszy sygnał pochodzi z październikowego raportu Międzynarodowej Agencji Energii (IEA) dotyczącego rynku ropy naftowej. W związku z tym IEA nadal podtrzymuje prognozę silnego wzrostu podaży dzięki OPEC+ i głównym producentom w obu Amerykach. Oczekuje się, że globalne wydobycie wzrośnie o 3 miliony baryłek dziennie do 106,1 miliona baryłek dziennie w tym roku i będzie nadal rosło o 2,4 miliona baryłek dziennie w 2026 roku.

Tymczasem prognoza Międzynarodowej Agencji Energetycznej (IEA) dotycząca wzrostu globalnego popytu na ropę naftową wynosi zaledwie 700 000 baryłek dziennie zarówno w latach 2025, jak i 2026, co potwierdza perspektywę nadpodaży na rynku. Na krótkoterminowy popyt znacząco wpływa również spadek globalnych mocy rafineryjnych. IEA podała, że całkowite zużycie ropy naftowej w październiku wyniosło zaledwie 81,6 mln baryłek dziennie, ze względu na regularny sezon konserwacyjny i skutki ataków na obiekty energetyczne w Rosji.

Inwestorzy nadal wyrażali obawy dotyczące perspektyw globalnego popytu na energię w obliczu narastających napięć handlowych między dwiema największymi gospodarkami świata. Po tym, jak Pekin zdecydował się zaostrzyć kontrolę eksportu pierwiastków ziem rzadkich, prezydent USA Donald Trump ostrzegł przed możliwością nałożenia dodatkowych ceł, sięgających nawet 100%, na towary importowane z Chin.

Choć przedstawiciele USA i Chin zapowiedzieli spotkanie na marginesie szczytu APEC, rynki wciąż sceptycznie podchodzą do możliwości osiągnięcia znaczących postępów, zwłaszcza że obie strony zapowiadają dodatkowe środki, które mogą stworzyć wąskie gardła logistyczne. Jeśli relacje handlowe między oboma krajami będą się nadal pogarszać, ryzyko zakłóceń w łańcuchach dostaw może wpędzić światową gospodarkę w presję deflacyjną, co jeszcze bardziej ograniczy popyt na energię.

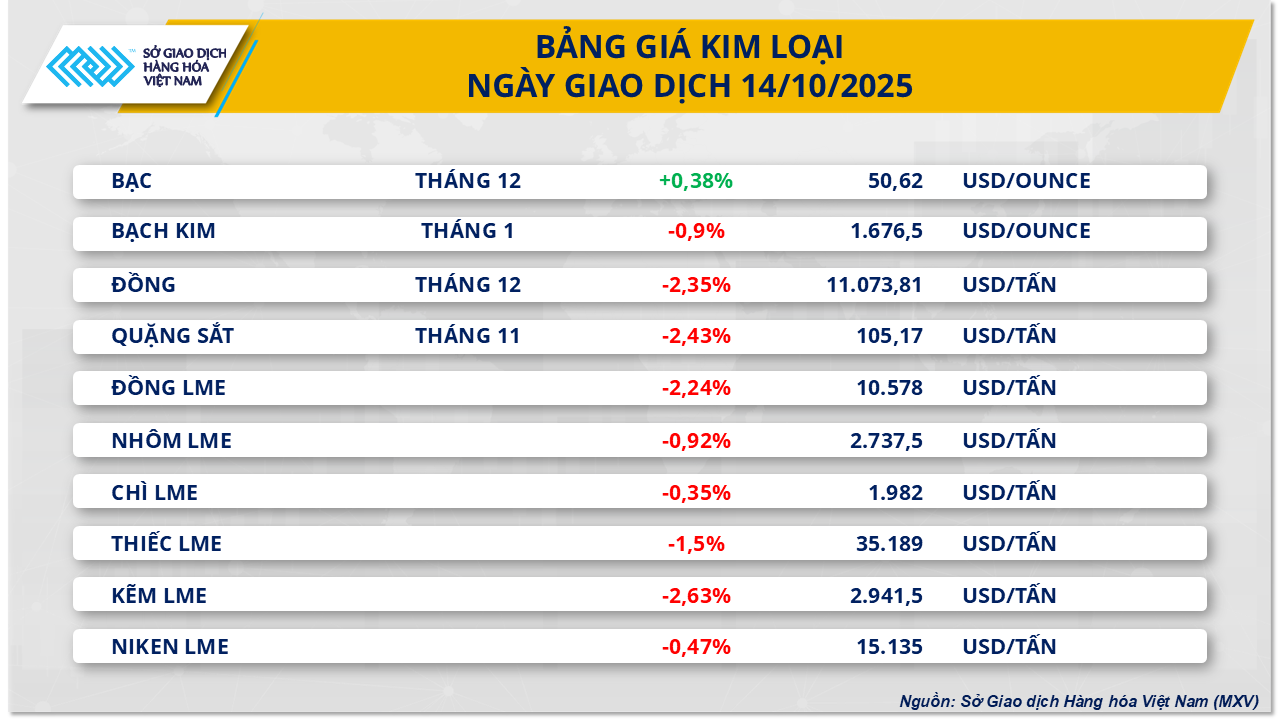

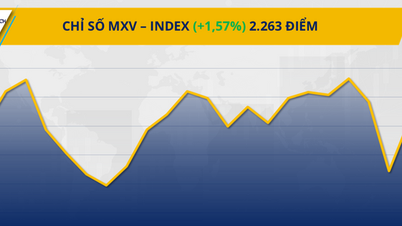

Ceny rudy żelaza kończą 4 kolejne sesje wzrostowe

Grupa metalowa nadal zmagała się z silną presją sprzedaży, gdy ceny 9 na 10 pozycji spadły, co spowodowało nieoczekiwane odwrócenie trendu cenowego rudy żelaza i spadek o 2,4% do 105,17 USD/tonę, kończąc serię czterech kolejnych sesji wzrostowych. Chociaż wcześniej oczekiwania na ożywienie popytu po chińskim Dniu Narodowym pomagały cenom rudy w ciągłym osiąganiu nowych szczytów, silna presja sprzedaży wskazuje, że rynek reaguje głównie na ryzyko polityczne i handlowe.

Napięcia handlowe między USA a Chinami ponownie stały się istotnym czynnikiem psychologicznym. Groźba prezydenta Trumpa nałożenia dodatkowego cła w wysokości 100% na towary chińskie od 1 listopada wywołała obawy o zakłócenia w globalnych łańcuchach dostaw. Nawet po oznakach złagodzenia, zbliżający się termin obowiązywania ceł sprawił, że chińscy importerzy zachowali ostrożność i ograniczyli zakupy, co bezpośrednio wpłynęło negatywnie na ceny rudy.

Tymczasem rzeczywiste dane dotyczące popytu krajowego i eksportu stali w Chinach nadal przedstawiają niejednoznaczny obraz. Import rudy żelaza we wrześniu osiągnął rekordowe 116,3 mln ton, co oznacza wzrost o 10,6% w ujęciu miesięcznym i 11,7% w ujęciu rok do roku. Średnia produkcja surówki hutniczej wzrosła do 2,4 mln ton dziennie, a eksport stali gotowej we wrześniu również osiągnął 10,5 mln ton. Dane te wskazują, że popyt bazowy pozostaje silny, ale nie na tyle, aby podnieść ceny rudy, ponieważ ostrożność rynku przeważa nad rzeczywistym popytem.

Ponadto czynniki średnioterminowe również wywierają presję na spadek cen. Niepewność w stosunkach handlowych USA-Chiny, wraz z propozycją UE dotyczącą zaostrzenia limitów importu stali, sprawiają, że perspektywy popytu na rudę żelaza w Chinach w nadchodzących miesiącach są niejasne. Według SteelOrbis, eksport stali gotowej w październiku ma nieznacznie spaść, choć nadal utrzyma się na poziomie powyżej 9 milionów ton. Oczekuje się, że presja wynikająca z tego ryzyka politycznego i handlowego będzie nadal ograniczać możliwość wzrostu cen rudy w perspektywie krótkoterminowej.

Source: https://baotintuc.vn/thi-truong-tien-te/mxvindex-giam-gan-06-duoi-ap-luc-thue-quan-va-lo-ngai-nhu-cau-20251015083500460.htm

![[Zdjęcie] Sekretarz generalny To Lam uczestniczy w XVIII Zjeździe Partii Hanoi, kadencja 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

![[Zdjęcie] Wiele wałów przeciwpowodziowych w Bac Ninh uległo erozji po przejściu sztormu nr 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[Zdjęcie] Konferencja Stałego Komitetu Partii Rządowej i Komitetu Partii Zgromadzenia Narodowego Stałego Komitetu Partii na X sesji XV Zgromadzenia Narodowego](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[Wideo] TripAdvisor docenia wiele znanych atrakcji Ninh Binh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760574721908_vinh-danh-ninh-binh-7368-jpg.webp)

Komentarz (0)