Nguyen The Minh, dyrektor ds. analizy klientów detalicznych w Yuanta Securities Vietnam, podkreślił ten punkt omawiając ten problem.

- Dziś rano FTSE Russell potwierdził plan podniesienia ratingu wietnamskiego rynku akcji. Jak Pan to ocenia?

- Zasadniczo ogłoszenie o podwyżce nie było zaskoczeniem dla inwestorów, ponieważ rynek już wcześniej przewidywał, że Wietnam zostanie zatwierdzony i że podwyżka wejdzie w życie około września. Istnieją jednak pewne czynniki, których rynek mógł nie w pełni uwzględnić.

Czy mógłbyś to rozwinąć?

– Przede wszystkim, z psychologicznego punktu widzenia, informacja ta znacząco poprawia oczekiwania inwestorów, zwłaszcza biorąc pod uwagę gwałtowny spadek płynności w ciągu ostatnich dwóch tygodni spowodowany napięciami geopolitycznymi . Wraz z oznakami łagodzenia ryzyk zewnętrznych, w połączeniu z oficjalnym zatwierdzeniem podwyżki, rynek otrzyma kluczowe wsparcie, co przełoży się na mniej ostrożne nastroje.

Z perspektywy czasu, ta podwyższona ocena może być zbiegiem sprzyjających okoliczności. Warto zauważyć, że w koszykach indeksów, takich jak indeks MSCI Emerging Markets Index, wiele rynków Bliskiego Wschodu znajduje się pod znaczną presją, ponieważ ich kapitalizacja rynkowa gwałtownie spada z powodu ryzyka geopolitycznego. Jeśli ta tendencja się utrzyma, udział tych rynków w koszyku indeksów zmniejszy się.

Zgodnie z zasadą alokacji, gdy waga danego rynku maleje, przepływy kapitału są realokowane na inne rynki. W tym kontekście Wietnam – nowo zmodernizowany rynek o stabilnych fundamentach – mógłby stać się alternatywną destynacją, zwiększając tym samym swoją wagę w międzynarodowych portfelach inwestycyjnych.

Oznacza to, że skala napływu kapitału, zwłaszcza z ETF-ów, może przekroczyć początkowe oczekiwania (około 1–1,5 mld USD). Co więcej, jeśli korzystne czynniki się utrzymają, proces podwyższania ratingów do wyższych poziomów według standardów MSCI lub innych międzynarodowych agencji ratingowych może nastąpić szybciej niż pierwotnie przewidywano (2–3 lata).

Krótko mówiąc, szanse na rynku wietnamskim wynikają nie tylko z jego wewnętrznej dynamiki, ale także ze względnych zmian w globalnych przepływach kapitału.

Ponadto, w czerwcu Wietnam przejdzie krajową ocenę ratingową, przeprowadzaną przez międzynarodowe agencje ratingowe, takie jak S&P Global Ratings, Moody's i Fitch Ratings. Pozytywny wynik tej podwyżki ratingu rynkowego będzie znaczącym atutem, przyczyniając się do wzmocnienia perspektyw poprawy krajowego ratingu kredytowego.

Podniesienie ratingu kredytowego Wietnamu umożliwi mu korzystniejsze pozyskiwanie kapitału na rynkach międzynarodowych po bardziej rozsądnych kosztach, wspierając w ten sposób wzrost gospodarczy i rynek finansowy w perspektywie średnio- i długoterminowej.

- Jak Pana zdaniem podniesienie ratingu wietnamskiego rynku akcji mogłoby przyciągnąć kapitał międzynarodowy? Które sektory odniosłyby największe korzyści?

- Ostatnie wydarzenia pokazały silny trend sprzedaży netto wśród inwestorów instytucjonalnych, co doprowadziło do większej zmienności rynku. Jednak po podniesieniu ratingu rynku, prawdopodobieństwo ponownego przyciągnięcia kapitału z instytucji – zwłaszcza zagranicznych funduszy inwestycyjnych – wzrośnie.

Pomaga to zwiększyć odsetek inwestorów instytucjonalnych w strukturze rynku, przyczyniając się tym samym do ograniczenia zmienności i pomagając rynkowi funkcjonować bardziej stabilnie i zrównoważenie w średnim i długim terminie.

Pod względem pozyskiwania kapitału międzynarodowego fundusze inwestycyjne można podzielić na dwie główne grupy: fundusze inwestycyjne pasywne i fundusze inwestycyjne aktywne.

W przypadku pasywnych funduszy inwestycyjnych (ETF), wstępne szacunki wskazują, że napływ kapitału do Wietnamu może wynieść około 1–1,5 mld dolarów. Kapitał ten nie zostanie jednak wypłacony w całości na raz, lecz będzie alokowany w kilku etapach, zazwyczaj w ratach po 10%, 30% i dwóch kolejnych etapach po 35%. Pomaga to ograniczyć zmienność i zapewnić stabilność rynku w trakcie procesu absorpcji kapitału.

Co więcej, fundusze zarządzane aktywnie dysponują znacznie większymi aktywami, zazwyczaj około pięciokrotnie większymi niż fundusze pasywne. W związku z tym całkowity oczekiwany napływ kapitału może wynieść około 5–6 miliardów dolarów. Jednak w porównaniu z obecną kapitalizacją wietnamskiego rynku akcji, wartość ta wciąż nie jest zbyt wysoka.

Bardziej obiecujące perspektywy rysują się w kolejnej fazie, zwłaszcza jeśli Wietnam uzyska rekomendację MSCI. W takim przypadku skala globalnych przepływów kapitału pasywnego mogłaby znacząco wzrosnąć, co pobudziłoby rynek.

Jeśli chodzi o grupę akcji, które odniosą korzyści, trend nie jest zbyt zróżnicowany pod względem branży, ale głównie kapitalizacji rynkowej. W szczególności, akcje spółek o dużej kapitalizacji, zwłaszcza te z indeksu VN30, odniosą pierwsze korzyści, ponieważ spełniają ważne kryteria indeksów międzynarodowych.

Dwa kluczowe czynniki decydujące o alokacji środków to: wielkość kapitalizacji rynkowej oraz pozostały udział kapitału zagranicznego (ang. Foreign Ownership ratio – przestrzeń zagraniczna). Firmy, które spełnią oba te warunki, będą miały znaczną przewagę w pozyskiwaniu kapitału w trakcie procesu podwyższania kapitału.

- Aby rzeczywiście i trwale przyciągnąć ten ogromny przepływ kapitału, wyzwaniem jest nie tylko ulepszenie infrastruktury technicznej, mechanizmów handlowych czy rozszerzenie dostępu do rynku, ale co ważniejsze, poprawa jakości papierów wartościowych na giełdzie. Jakie jest zatem rozwiązanie, proszę pana?

Obecnie na rynku działają trzy giełdy: HOSE, HNX i UpCoM, na których notowanych jest ponad 1600 akcji. Jednak całkowita kapitalizacja rynkowa stanowi zaledwie około 70% PKB – mniej niż na wielu rynkach wschodzących regionu, takich jak Tajlandia, gdzie wskaźnik ten zazwyczaj przekracza 100%. To pokazuje, że rynek wietnamski wciąż ma ogromny potencjał poprawy jakości i wielkości.

Aby rozwiązać ten problem, konieczne jest jednoczesne wdrożenie kilku rozwiązań. Po pierwsze, konieczna jest restrukturyzacja systemu rynkowego. Połączenie dwóch giełd, HOSE i HNX, oraz wykorzystanie standardów notowań HOSE jako wspólnego punktu odniesienia pomoże podnieść ogólną jakość działalności. W dłuższej perspektywie konieczne jest dalsze podnoszenie kryteriów notowań, aby zbliżyć się do standardów międzynarodowych.

Po drugie, musimy intensywnie rozwijać produkty inwestycyjne, zwłaszcza ETF-y. ETF-y, ze swoimi rygorystycznymi kryteriami doboru akcji, będą wywierać presję na firmy, aby zwiększały swoją wielkość, płynność i transparentność, jeśli chcą znaleźć się w portfelu. Przyczyni się to do poprawy ogólnej jakości towarów na rynku.

Po trzecie, wzmocnij nadzór i zaostrz standardy ładu korporacyjnego. To powszechna słabość, a jednak kluczowy element oceny przejrzystości i zgodności firmy z przepisami.

Po czwarte, konieczne jest stworzenie systematycznego systemu oceny działań w zakresie relacji inwestorskich (IR). Obecnie działania te opierają się głównie na zachętach i brakuje jasnych kryteriów rankingowych. Stworzenie rankingów lub koszyków indeksowych specjalnie dla firm o wysokiej jakości IR zachęci przedsiębiorstwa do zwiększenia transparentności i bardziej proaktywnego ujawniania informacji.

Wreszcie, można rozważyć pośrednie mechanizmy motywacyjne, takie jak zachęty kredytowe lub obniżone koszty kapitałowe dla przedsiębiorstw spełniających wysokie standardy przejrzystości i ładu korporacyjnego. To dodatkowo zmotywowałoby przedsiębiorstwa do poprawy jakości, a tym samym do podniesienia ich pozycji rynkowej.

Ogólnie rzecz biorąc, poprawa jakości towarów służy nie tylko podniesieniu pozycji rynkowej, ale także tworzy podstawę zrównoważonego rozwoju rynku, przyciągając długoterminowe przepływy kapitału i wzmacniając zaufanie inwestorów.

Dziękuję bardzo, panie!

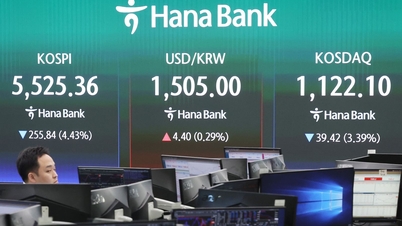

Azjatyckie giełdy wzrosły na całym świecie po pozytywnych doniesieniach o dwutygodniowym zawieszeniu broni na Bliskim Wschodzie. Jednocześnie FTSE Russell opublikował swoją ocenę okresową za marzec 2026 roku, potwierdzając, że Wietnam w pełni spełnia kryteria awansu z rynku wschodzącego do rynku wschodzącego. W następstwie tych pozytywnych wiadomości, krajowi inwestorzy zwiększyli aktywność zakupową, co spowodowało wzrost indeksu VN.

Na zamknięciu sesji 8 kwietnia indeks VN-Index wzrósł o 79,01 punktów (4,71%) do 1756,55 punktów; indeks VN30 osiągnął poziom 1931,01 punktów, co oznacza wzrost o 90,05 punktów (4,89%). Rynek był niemal w całości na plusie, z 322 akcjami zyskującymi na wartości i zaledwie 27 tracącymi na wartości. W koszyku VN30 tylko jedna akcja spadła, podczas gdy wszystkie pozostałe zyskały.

Source: https://hanoimoi.vn/nang-hang-thi-truong-cu-hich-ngan-han-cua-sang-dai-han-cho-dong-tien-743759.html

![[Zdjęcie] Przyjęcie powitalne dla Sekretarza Generalnego i Prezydenta To Lama oraz jego żony podczas ich wizyty państwowej na Filipinach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentarz (0)