Wiele banków notowanych na giełdzie opublikowało raporty finansowe za pierwszy kwartał 2025 roku. Zyski w wielu bankach nadal rosły, ale jakość kredytów w niektórych bankach nie uległa poprawie.

Wartość niespłacanych kredytów VPBanku, którym grozi niemożność odzyskania, wynosi 8 383 mld VND.

Wiceprezes Banku VPB (Vietnam Commercial Bank) właśnie ogłosił skonsolidowany raport finansowy za pierwszy kwartał, z którego wynika, że dochód odsetkowy netto wyniósł 13 355 mld VND, co stanowi wzrost o 18% w porównaniu z analogicznym okresem ubiegłego roku.

Po odliczeniu wydatków, zysk przed opodatkowaniem Łączne aktywa tego banku osiągnęły kwotę 5,014 mld VND, co stanowi wzrost o prawie 20%.

Warto odnotować, że w pierwszym kwartale bieżącego roku VPBank zwiększył koszty tworzenia rezerw na ryzyko kredytowe o 16%, do kwoty 6 677 mld VND, na skutek utrzymujących się problemów ze złymi długami.

Na koniec marca 2025 roku wartość kredytów zagrożonych VPBanku osiągnęła 34 610 mld VND, co stanowi wzrost o 20% w porównaniu z początkiem roku. Wzrosły wszystkie trzy kategorie kredytów (kredyty poniżej standardu, kredyty wątpliwe i kredyty z wysokim prawdopodobieństwem straty). W szczególności kredyty z wysokim prawdopodobieństwem straty wzrosły z 6119 mld VND na początku roku do 8383 mld VND.

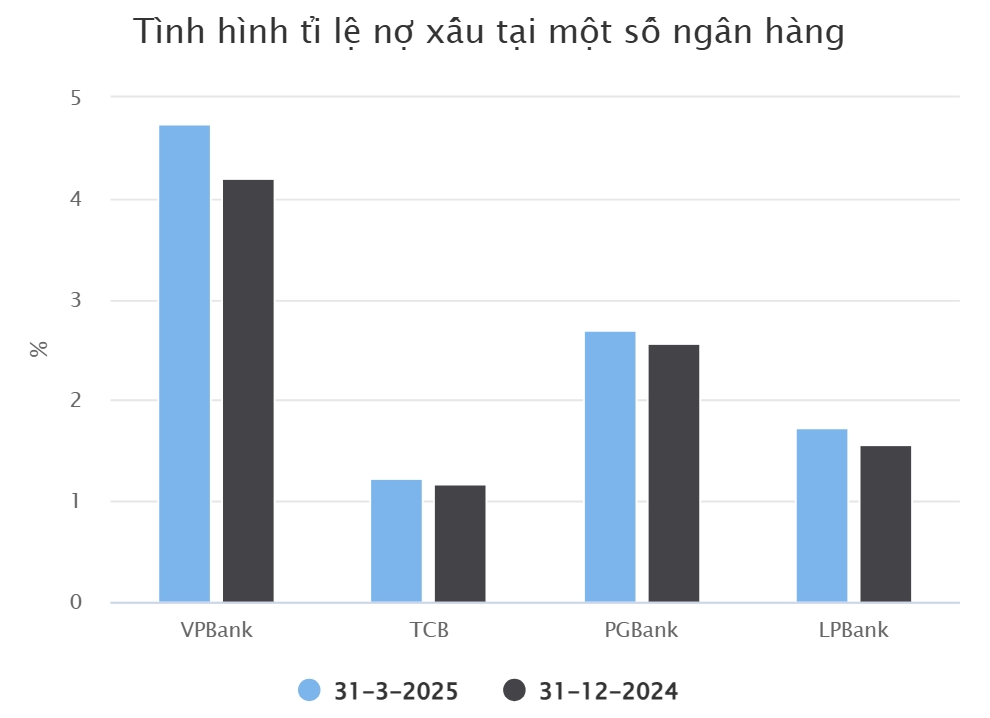

Wskaźnik kredytów zagrożonych VPBanku wzrósł z 4,2% do 4,74% w ciągu pierwszych trzech miesięcy. Do końca pierwszego kwartału 2025 roku saldo kredytów klientów VPBanku wzrosło o prawie 5,4%, osiągając 729 969 mld VND.

Należność ta obejmuje 12 876 mld VND w postaci kredytów na obrót zabezpieczony oraz zaliczek udzielonych klientom po uwzględnieniu konsolidacji raportów papierów wartościowych VPBank.

Innym bankiem, który również stosunkowo wcześnie opublikował swój raport finansowy za I kwartał jest... Techcombank (TCB). Bank ten odnotował zysk przed opodatkowaniem w wysokości 7236 mld VND w pierwszym kwartale tego roku, co stanowi spadek o 7% w porównaniu z analogicznym okresem ubiegłego roku.

Wynika to częściowo ze spadku dochodu odsetkowego netto o 2% do 8305 mld VND. Spadł również zysk netto z działalności usługowej TCB i obrotu walutami.

W zakresie działalności kredytowej klientów, saldo zadłużenia TCB na koniec pierwszego kwartału wyniosło 663 692 mld VND, co stanowi wzrost o 5% w porównaniu z początkiem roku. Z wyłączeniem kredytów i pożyczek udzielanych klientom TCBS z wykorzystaniem dźwigni finansowej, saldo zadłużenia TCB wyniosło 633 221 mld VND.

W obliczu trudnej sytuacji gospodarczej , wartość kredytów zagrożonych TCB wzrosła o 9% w porównaniu z początkiem roku, osiągając 7783 mld VND. W rezultacie wskaźnik kredytów zagrożonych nieznacznie wzrósł do 1,23%.

Niektóre banki nadal redukują złe długi.

PGBank jest kolejnym bankiem po TCB, który odnotował ujemny wzrost zysku w pierwszym kwartale. Raport pokazuje, że zysk banku przed opodatkowaniem wyniósł 96 mld VND, co oznacza spadek o 17% w porównaniu z pierwszym kwartałem 2024 roku.

W tym okresie PGBank zwiększył swoje rezerwy na ryzyko kredytowe z 42 mld VND do 146 mld VND. Wartość kredytów zagrożonych PGBanku wzrosła o 16% w porównaniu z początkiem roku, z 1059 mld VND do 1227 mld VND.

Tymczasem wartość niespłaconych kredytów klientów PGBanku na koniec marca 2025 r. osiągnęła 45 348 mld VND, co stanowi wzrost o 10%. Widać, że tempo wzrostu kredytów zagrożonych w tym banku jest szybsze niż tempo wzrostu kredytów zagrożonych.

Wskaźnik kredytów zagrożonych PGBanku wzrósł z 2,56% do 2,7% w ciągu pierwszych trzech miesięcy tego roku. W szczególności wartość kredytów o wysokim ryzyku niespłacenia wzrosła z 618 mld VND do 688 mld VND.

Niedawno opublikowane sprawozdanie finansowe Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) za I kwartał 2025 r. pokazuje również, że jakość kredytów nie uległa jeszcze poprawie.

W szczególności, wartość niespłaconych kredytów klientów LPBanku na koniec pierwszego kwartału 2025 roku wyniosła 352 194 mld VND, co stanowi wzrost o 6,2% w porównaniu z początkiem roku. Z tego wartość kredytów zagrożonych wyniosła 6 087 mld VND, co stanowi wzrost o 17% w porównaniu z początkiem roku.

W rezultacie stosunek kredytów zagrożonych do kredytów ogółem również wzrósł z 1,56% na koniec 2024 roku do 1,73% na koniec pierwszego kwartału. W ujęciu wyników biznesowych, całkowity zysk przed opodatkowaniem LPBanku wyniósł 3175 mld VND, co stanowi wzrost o 10% w porównaniu z analogicznym okresem ubiegłego roku.

W SeABank (SSB) zysk przed opodatkowaniem w pierwszym kwartale tego roku wyniósł 4350 mld VND, co oznacza wzrost o prawie 189% w porównaniu z analogicznym okresem w 2024 r. Jest to najwyższy kwartalny zysk w historii banku.

Jeśli chodzi o jakość kredytów, SeABank odnotował kredyty zagrożone w wysokości 3913 mld VND na koniec marca 2025 r., co stanowi niewielki spadek w porównaniu z końcem 2024 r. Z tej kwoty kredyty wątpliwe gwałtownie spadły do 384 mld VND, podczas gdy kredyty o wysokim prawdopodobieństwie straty i kredyty poniżej standardu wzrosły, osiągając odpowiednio 3223 mld VND i 306 mld VND.

Niedawno opublikowany raport finansowy VietABank (Vietnam Asia Commercial Bank) za I kwartał 2025 roku również zawiera wiele pozytywnych aspektów. Kierownictwo VietABank stwierdziło, że wzrost kredytów w pierwszym kwartale był silny, co przełożyło się na wzrost dochodu odsetkowego netto w porównaniu z analogicznym okresem ubiegłego roku.

Ponadto, przychody z działalności usługowej poprawiły się, co pozytywnie wpłynęło na wzrost zysków banku. Ponadto, koszty tworzenia rezerw na ryzyko kredytowe w pierwszym kwartale spadły w porównaniu z analogicznym okresem ubiegłego roku, dzięki ciągłej i skutecznej windykacji należności od klientów i ich spłacie.

Zgodnie z informacjami zawartymi w sprawozdaniu finansowym, VietABank odnotował łączną wartość kredytów zagrożonych w wysokości 536 mld VND, co stanowi spadek o 50% w porównaniu z początkiem roku.

Źródło

![[Zdjęcie] Sekretarz generalny i prezydent To Lam oraz prezydent Filipin prowadzą rozmowy.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780283481955_vna-potal-tong-bi-thu-chu-tich-nuoc-to-lam-va-tong-thong-philippines-hoi-dam-8797519-1429-jpg.webp)

Komentarz (0)