Giełda nadal jest atrakcyjna

Indeks VN-Index przeżywa okres silnego wzrostu i stale tworzy nowe szczyty. Indeks rynkowy przekroczył próg 1600 punktów, zamykając sesję 19 sierpnia. VN-Index zamknął się na poziomie 1654,20 punktów, co stanowi wzrost o 17,83 punktów w porównaniu z poprzednią sesją.

Na tym etapie stabilność rynku jest przedmiotem zainteresowania wielu inwestorów. Jednak, biorąc pod uwagę kontekst rynkowy, SSI Research potwierdza, że wzrost ten jest dynamiczny, ale nie osiągnął jeszcze etapu przegrzania.

|

| Wydajność indeksu Vn |

SSI przewiduje, że w 2025 roku większość światowych rynków akcji wejdzie w okres silnego wzrostu, a wiele z nich przekroczy historyczne maksima. Dzieje się tak nie tylko na rynkach rozwiniętych i wschodzących, ale także na rynkach wschodzących. Na przykład Nigeria również odnotowała wzrost na poziomie około 50% w tym samym okresie.

Jeśli chodzi o wycenę, SSI stwierdza, że wskaźnik P/E Wietnamu jest nadal niższy niż w przeszłości i w całym regionie.

Współczynnik P/E wietnamskiego rynku akcji wynosi obecnie około 13,2 (według danych Bloomberga), co odpowiada średniej regionalnej, a także średniej historycznej indeksu VN-Index w ciągu ostatnich 10 lat.

W porównaniu z rynkami akcji w krajach regionu i indeksem MSCI Emerging na rynkach wschodzących, wietnamski rynek akcji ma niższe lub zbliżone wyceny, pomimo wyższych perspektyw wzrostu zysków i wskaźnika ROE.

Jednocześnie wskaźnik P/E Wietnamu jest znacznie niższy od szczytu z lat 2017-2018 i 2020-2021, który wyniósł 15-17 razy.

W perspektywie długoterminowej, przy założeniu wzrostu zysków rynkowych o około 15% w 2026 r., przewidywany wskaźnik C/Z na 2026 r. jest około 11,4 razy niższy niż średnia historyczna. Oceniając poziom odbicia cen wynikającego z możliwości podniesienia ratingu, inwestorzy mogą porównać go z sytuacją na chińskim rynku akcji, po tym jak indeksy MSCI (czerwiec 2017 r.) i FTSE Rusell (wrzesień 2018 r.) podniosły rating do poziomu rynków wschodzących. W 2017 r., zgodnie z informacjami o podniesieniu ratingu, indeks MSCI China wzrósł o 54,33% w tym samym okresie, a indeks FTSE China o 45,4% w tym samym okresie, co stanowi wzrost wyższy niż obecny wzrost indeksu VN-Index.

Jeśli chodzi o stopę zwrotu z inwestycji, stopa zwrotu z rynku akcji wynosząca 7,6% jest nadal znacznie wyższa niż w przypadku kanału depozytowego (typowe oprocentowanie depozytów wynosi 5-6%) i nieruchomości (stopa zwrotu z wynajmu/cena wynosi około 3-4%), co sprawia, że kanał akcyjny jest nadal atrakcyjny w porównaniu z tymi kanałami inwestycyjnymi.

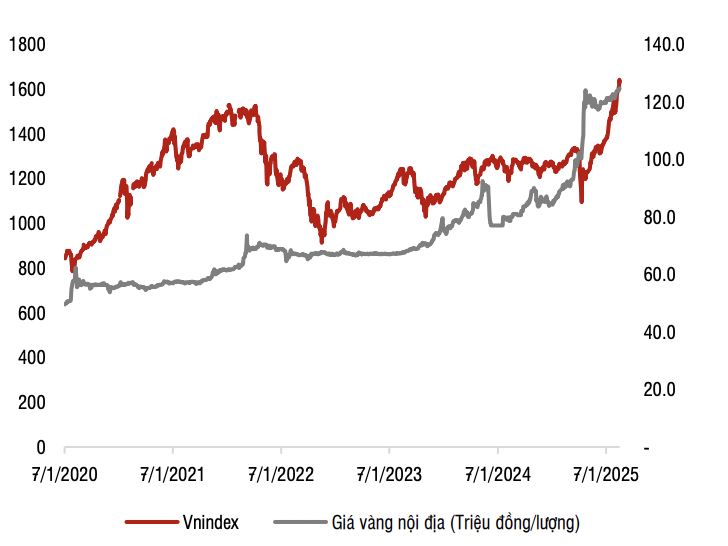

|

| Korelacja między indeksem VN a ceną złota. Źródło: SSI Research |

W porównaniu do złota, ceny złota rosły średnio o 17% rocznie w ciągu ostatnich 5 lat, co jest wynikiem wyższym od średniego wzrostu indeksu VN-Index wynoszącego 13% rocznie. Pokazuje to, że rynek akcji nie jest jeszcze zbyt rozgrzany w porównaniu do kanału inwestycji w złoto.

Nie odzwierciedla to jeszcze pełnej historii rozwoju Wietnamu

SSI uważa, że obecny wzrost indeksu VN po prostu odzwierciedla ogólny wzrost gospodarki w przeszłości.

Jeśli chodzi o skalę, jeśli weźmiemy pod uwagę okres od 2010 r. (kiedy gospodarka Wietnamu wciąż zmagała się z wieloma trudnościami i można ją było nazwać dnem wzrostu), to wzrost punktowy wietnamskiej giełdy (około 3,4-krotny - z 485 punktów do 1630 punktów) jest również równoważny tempu wzrostu PKB (od 147 mld USD w 2010 r. do ponad 500 mld USD w 2025 r.).

Obecny wzrost liczby punktów nie odzwierciedla zatem prognozowanego wzrostu gospodarczego Wietnamu, takich jak dwucyfrowy wzrost PKB w ciągu najbliższych 5–10 lat, ani też rezultatów kompleksowych reform instytucjonalnych i gospodarczych, kładących nacisk na rozwój gospodarki prywatnej jako kluczowego czynnika napędzającego wzrost gospodarczy.

„Giełda to rynek oczekiwań, ważniejsze jest to, co ma się wydarzyć, niż to, co się wydarzyło” – skomentował SSI Research.

Kiedy rynek się przegrzewa, należy zwrócić uwagę na dwa czynniki: udział inwestorów detalicznych i udzielanie pożyczek zabezpieczonych depozytem zabezpieczającym.

Jeśli chodzi o udział inwestorów, płynność rynku rośnie obecnie z wielu powodów. Oprócz niskich stóp procentowych, udane wdrożenie systemu KRX pomaga skrócić opóźnienia, zwiększając tym samym zdolność do przyjmowania zleceń. Indeks waha się w górę i w dół w trakcie sesji, nie ma ruchu jednokierunkowego, a transakcje o dużych wolumenach nie są zbyt wysokie, co sprawia, że ryzyko jest niskie.

W odniesieniu do niespłaconych kredytów zabezpieczonych, na koniec drugiego kwartału 2025 r. SSI oceniło, że niespłacone kredyty zabezpieczone nadal utrzymywały tendencję wzrostową, jednak wskaźnik kredytów zabezpieczonych do kapitału własnego osiągnął jedynie 100%, co nadal jest znacznie niższym wynikiem niż 127%, gdy indeks VN-Index przekroczył poziom 1500 punktów w czwartym kwartale 2021 r. i wymagany pułap 200%. Jednocześnie, w najbliższym czasie, plan niektórych firm papierów wartościowych dotyczący zwiększenia kapitału przyczyni się również do zmniejszenia wskaźnika całkowitych niespłaconych kredytów zabezpieczonych do kapitału własnego na całym rynku.

Mimo że wzrost rynku nie wykazuje oznak przegrzania, SSI Research zauważyło również, że rynek może podlegać krótkoterminowym wahaniom ze względu na rosnącą presję związaną z realizacją zysków.

Source: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Zdjęcie] Sekretarz generalny To Lam przewodniczy sesji roboczej Stałego Komitetu Komitetu Partii Rządowej](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/17/cf3d855fdc974fa9a45e80d380b0eb7c)

Komentarz (0)