Według Ministerstwa Finansów projekt ustawy o podatku dochodowym od osób fizycznych (nowelizacja) ma zmienić i uzupełnić 30 z 35 artykułów obowiązującej ustawy o podatku dochodowym od osób fizycznych.

W związku z tym nacisk zostanie położony na przejrzenie, dostosowanie i udoskonalenie treści dotyczących podlegającego opodatkowaniu dochodu osobistego oraz metody obliczania podatku od każdego rodzaju dochodu podlegającego opodatkowaniu, kwot zwolnionych z podatku dochodowego od osób fizycznych oraz metody obliczania podatku dochodowego od osób fizycznych prowadzących działalność gospodarczą.

Projekt porusza również kwestie progu przychodu podlegającego opodatkowaniu dla dochodów gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą, stawek podatkowych dla niektórych dochodów z tytułu dostarczania produktów i usług oprogramowania, produktów i usług związanych z treściami cyfrowymi w zakresie rozrywki, gier wideo, filmów cyfrowych, zdjęć cyfrowych, muzyki cyfrowej, reklam cyfrowych itp.

Do najważniejszych punktów należą: odliczenia od podatku dochodowego od osób fizycznych; zmniejszenie liczby progresywnych przedziałów podatkowych stosowanych do osób fizycznych będących rezydentami i uzyskujących dochody z wynagrodzeń i pensji; okres podatkowy, odliczenia podatkowe i moment ustalania dochodu podlegającego opodatkowaniu; obowiązki organizacji i osób fizycznych wypłacających dochód oraz obowiązki podatników.

Jednocześnie projekt wprowadza regulacje dotyczące innych kategorii dochodów podlegających opodatkowaniu podatkiem dochodowym od osób fizycznych, zwolnień i obniżek podatku dochodowego od osób fizycznych oraz innych konkretnych odliczeń.

Ponadto uwzględniono także uprawnienie do korygowania osobistych odliczeń, próg przychodów z działalności gospodarczej zwolnionych z podatku dochodowego od osób fizycznych, zakres określania odliczalnych darowizn na cele charytatywne i humanitarne oraz inne określone odliczenia, niski próg dochodowy w celu określenia osób na utrzymaniu uprawnionych do osobistych odliczeń oraz tymczasowe odliczenie podatku dochodowego od osób fizycznych w przypadku dodatkowych dochodów osób fizycznych.

Według wiceministra finansów Cao Anh Tuana, korekta podatku dochodowego od osób fizycznych będzie realizowana zgodnie z pięcioletnim planem działania. Początkowo główny nacisk zostanie położony na uzupełnienie bazy danych o dochodach i podatnikach, która posłuży jako podstawa do opracowania bardziej precyzyjnej i sprawiedliwej polityki podatkowej.

Ministerstwo Finansów będzie nadal analizować i proponować zmiany w polityce dotyczącej dochodów z tytułu przeniesienia własności nieruchomości, dążąc do osiągnięcia większego realizmu, przejrzystości i uczciwości, zapewniając, że dochody z różnicy cen są zgodne z pierwotnym celem, stabilizują rynek i są zgodne z praktykami międzynarodowymi.

Obecna stawka podatku dochodowego od osób fizycznych wynosząca 0,1% od ceny transferowej, pobierana od każdej transakcji, upraszcza procedury i jest wygodna dla inwestorów indywidualnych. Nie jest ona jednak odpowiednia dla inwestorów długoterminowych lub osób o zmiennych dochodach, zwłaszcza w przypadku strat, ponieważ nie kwalifikują się oni do zwrotu podatku, dopóki nie złożą zeznania podatkowego. W związku z tym Ministerstwo Finansów rozważa możliwość umożliwienia osobom fizycznym składania zeznań podatkowych na koniec roku, aby dokładnie odzwierciedlały one ich rzeczywiste dochody i zapewniały sprawiedliwe rozliczenie.

W przypadku dystrybucji dywidendy w formie akcji, podatek dochodowy od osób fizycznych nie powstaje w momencie dystrybucji, ale jest obliczany według stawki 0,1% od ceny transferowej w momencie przeniesienia akcji przez osobę fizyczną.

Ministerstwo Finansów rozważa w szczególności możliwość zwiększenia kwoty wolnej od podatku, a także jej dostosowania do średniej krajowej, aby lepiej wykorzystać korzyści mieszkańców biednych prowincji i obszarów oddalonych, zapewniając sprawiedliwe traktowanie podatników i unikając nagłych obciążeń budżetu. Osoby tworzące treści cyfrowe i treści w mediach społecznościowych mogą odliczyć do 4 milionów VND miesięcznie z tytułu uzasadnionych wydatków przed opodatkowaniem, aby dokładnie odzwierciedlić faktycznie poniesione wydatki.

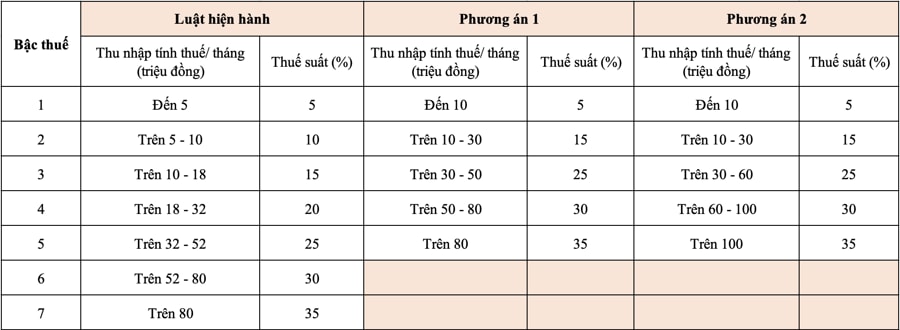

Kwestią, która przyciągnęła największą uwagę opinii publicznej, jest propozycja Ministerstwa Finansów, aby zmniejszyć liczbę przedziałów podatkowych w podatku dochodowym od osób fizycznych z obecnych 7 do 5, przy jednoczesnym utrzymaniu najwyższej stawki podatkowej na poziomie 35%.

Zgodnie z projektem Ministerstwo Finansów proponuje dwie opcje nowelizacji tej tabeli podatkowej, których celem jest zmniejszenie liczby przedziałów podatkowych i zwiększenie rozpiętości dochodów.

W obu proponowanych przez Ministerstwo Finansów opcjach minimalna stawka podatku wynosi 5%, co odpowiada dochodowi podlegającemu opodatkowaniu w wysokości 10 milionów VND miesięcznie (po odliczeniu ulg i innych wydatków podlegających opodatkowaniu). Maksymalna stawka podatku wynosi 35% dla dochodu podlegającego opodatkowaniu powyżej 80 milionów VND (opcja 1) i 100 milionów VND lub więcej (opcja 2). Zwężenie liczby progów podatkowych uprości zarządzanie podatkami i ich pobór, ułatwi składanie deklaracji podatkowych oraz będzie zgodne z globalnymi trendami reform podatkowych.

W ramach opcji 1 osoby płacące obecnie podatki na poziomie 2 lub wyższym otrzymają obniżkę podatku w porównaniu do obecnej stawki; a jeśli kwota wolna od podatku zostanie skorygowana, osoby uzyskujące dochód na poziomie 1 również otrzymają obniżkę podatku.

W ramach Opcji 2 zasadniczo wszystkie osoby z dochodem podlegającym opodatkowaniu wynoszącym 50 milionów VND miesięcznie lub mniej otrzymają ulgę podatkową równoważną Opcji 1. W przypadku osób z dochodem podlegającym opodatkowaniu przekraczającym 50 milionów VND miesięcznie ulga będzie większa niż w Opcji 1, co oznacza, że dochody budżetu państwa zmniejszą się bardziej niż w Opcji 1.

Zgodnie z dyrektywą wicepremiera Ho Duc Phoca wydaną na spotkaniu z ministerstwami, agencjami, stowarzyszeniami oraz firmami z branży papierów wartościowych i nieruchomości, które odbyło się po południu 31 lipca, projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych musi gwarantować zgodność z obowiązującymi przepisami prawnymi, uczciwość, skuteczność, stosowność i przejrzystość w praktycznym stosowaniu…

W szczególności projekt ustawy musi starannie rozważyć i ocenić wpływ, podczas projektowania treści związanych ze stawkami podatkowymi i harmonogramem obliczania podatku dochodowego od osób fizycznych w odniesieniu do przeniesienia nieruchomości i papierów wartościowych (akcji, dywidend, akcji premiowych) oraz osobistych odliczeń od podatku, aby zapewnić, że są one dostosowane do poziomu życia ludzi i każdej miejscowości, a także aby wspierać zdrowy rozwój rynku nieruchomości i papierów wartościowych.

Można stwierdzić, że nowelizacja ustawy o podatku dochodowym od osób fizycznych (ogłoszonej w 2007 r., obowiązującej od 2009 r.) po ponad 15 latach obowiązywania jest konieczna.

Ma to na celu dotrzymanie kroku zmieniającym się realiom i jest oczekiwane przez całe społeczeństwo, z nadzieją, że nie tylko przyczyni się to do poprawy zdolności, skuteczności i efektywności państwowego zarządzania podatkami, ale także do realizacji polityki odciążania obywateli, stworzenia nowego impulsu dla ruchu naśladowczego w celu bogacenia się, stymulowania zarówno produkcji, jak i konsumpcji, zarówno podaży, jak i popytu, przyczyniając się do osiągnięcia dwucyfrowego wzrostu PKB w nowej erze w naszym kraju…

Source: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Grafika] Wyciekłe zdjęcia z gali rozdania nagród Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje gubernatora prowincji Tochigi (Japonia)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje ministra edukacji i sportu Laosu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Na żywo] Gala wręczenia nagród Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

Komentarz (0)