Ministerstwo Finansów poinformowało, że projekt ustawy o podatku dochodowym od osób fizycznych (zmieniony) został przedłożony przez rząd Zgromadzeniu Narodowemu. Na podstawie opinii Komisji Ekonomiczno-Finansowej Zgromadzenia Narodowego oraz opinii deputowanych Zgromadzenia Narodowego omawianych w Grupie po południu 5 listopada 2025 r. oraz w sali obrad po południu 19 listopada 2025 r., agencja projektowa przeprowadziła gruntowne badania i planuje przedstawić rządowi raport dotyczący planu uzupełnienia projektu ustawy o pozostałe elementy.

O dostosowaniu poziomu odliczeń rodzinnych

17 października 2025 r. Stała Komisja Zgromadzenia Narodowego podjęła uchwałę w sprawie zmiany wysokości odliczenia rodzinnego w podatku dochodowym od osób fizycznych (PIT). W związku z tym wysokość odliczenia dla podatnika wzrosła do 15,5 mln VND miesięcznie, a dla każdej osoby pozostającej na jego utrzymaniu do 6,2 mln VND miesięcznie.

Dzięki temu nowemu odliczeniu rodzinnemu osoby, których dochód wynosi 17 milionów VND miesięcznie (bez osób na utrzymaniu), 24 miliony VND miesięcznie (z jedną osobą na utrzymaniu) lub 31 milionów VND miesięcznie (z dwiema osobami na utrzymaniu), nie muszą płacić podatku.

Progresywny system podatkowy

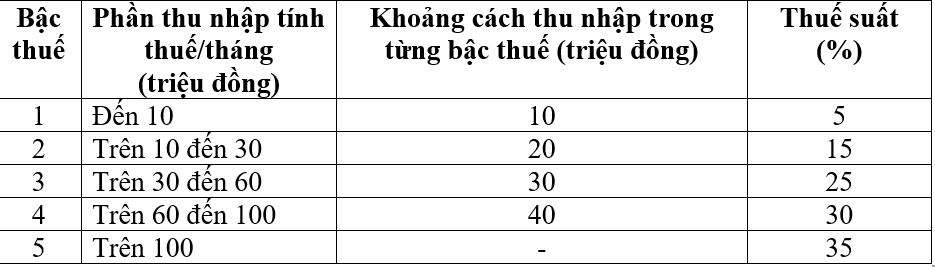

Progresywna stawka podatkowa ma zastosowanie do osób fizycznych będących rezydentami i uzyskujących dochody z wynagrodzeń i pensji. Jej celem jest zmniejszenie liczby stawek podatkowych z 7 do 5 i zwiększenie różnicy między stawkami w następujący sposób:

Na podstawie opinii deputowanych do Zgromadzenia Narodowego organ projektowy planuje przedłożyć Rządowi wniosek o zatwierdzenie i uzupełnienie progresywnej tabeli podatkowej w celu umożliwienia przeanalizowania i rozważenia możliwości dostosowania stawek podatkowych z 15% i 25% do 10% i 20% w celu wyrównania stawek podatkowych w tabeli.

Dzięki tej nowej strukturze podatkowej wszystkie osoby obecnie płacące podatki na wszystkich poziomach będą miały zmniejszone zobowiązania podatkowe w porównaniu z obecną strukturą podatkową.

Ponadto nowa stawka podatkowa przezwyciężyła również nagłą podwyżkę niektórych poziomów (poziom 2, poziom 3), jak proponowano w poprzednim projekcie ustawy, zapewniając większą racjonalność stawki podatkowej.

O dochodach zwolnionych i obniżonych podatkowo

Projekt ustawy uzupełnia szereg przepisów dotyczących zwolnień podatkowych i obniżek podatku dochodowego od osób fizycznych w celu instytucjonalizacji polityki i wytycznych Partii oraz prawa państwa zawartego w rezolucjach nr 57, nr 71, nr 72 i nr 68 Biura Politycznego oraz w szeregu niedawno wydanych ustaw.

Jednocześnie należy znowelizować i uzupełnić przepisy dotyczące niektórych dochodów zwolnionych z podatku, takich jak: dochody wypłacane z funduszy dodatkowego ubezpieczenia emerytalnego, dobrowolnych funduszy emerytalnych, wynagrodzenia za pracę w nocy, nadgodziny, wynagrodzenia wypłacane za dni wolne od pracy, odprawy, zasiłki dla bezrobotnych wypłacane przez przedsiębiorstwa, odsetki od obligacji samorządowych itp.

Projekt ustawy dodaje również przepisy, które umożliwiają podatnikom odliczanie niektórych wydatków w ciągu roku na odpowiednich poziomach, takich jak koszty leczenia i edukacji, przed obliczeniem podatku, oraz nakłada na rząd obowiązek opracowania szczegółowych przepisów mających na celu zapewnienie elastyczności i dostosowania do sytuacji społeczno-ekonomicznej.

O podatkach dla osób prowadzących działalność gospodarczą

Zgodnie z obowiązującą ustawą o podatku dochodowym od osób fizycznych, próg przychodów niepodlegający opodatkowaniu podatkiem dochodowym od osób fizycznych wynosi 100 milionów VND rocznie lub mniej. Próg ten jest stosowany zgodnie z podatkiem od wartości dodanej (VAT) dla gospodarstw domowych i osób fizycznych prowadzących działalność gospodarczą, który również wynosi 100 milionów VND rocznie lub mniej i nie podlega opodatkowaniu VAT.

26 listopada 2024 r. Zgromadzenie Narodowe uchwaliło ustawę o VAT nr 48/2024/QH15, odpowiednio dostosowując ten poziom, podnosząc go ze 100 mln VND rocznie do 200 mln VND rocznie i stosując od 1 stycznia 2026 r. Aby zapewnić spójność i jednolitość systemu prawnego, rząd złożył do Zgromadzenia Narodowego wniosek o podniesienie rocznych dochodów wolnych od podatku dla osób prowadzących działalność gospodarczą do 200 mln VND rocznie.

Ministerstwo Finansów, po wysłuchaniu opinii recenzentów i delegatów, oświadczyło, że będzie nadal badać i dostosowywać ten poziom, aby był odpowiedni i zapewniał względną sprawiedliwość osobom uzyskującym dochody z wynagrodzeń i pensji. Oczekuje się również, że zmieni ustawę o podatku od wartości dodanej w celu zwiększenia poziomu przychodów niepodlegających VAT, co pozwoli zapewnić spójność.

Obecnie Ministerstwo Finansów planuje przedstawić rządowi plan dostosowania dochodów niepodlegających opodatkowaniu indywidualnych przedsiębiorstw, aby zapewnić jego zgodność z rzeczywistą sytuacją, pokazującą podział państwa z gospodarstwami domowymi i indywidualnymi przedsiębiorstwami o przychodach wynoszących 3 miliardy dolarów lub mniej na rzecz zabezpieczenia społecznego.

Ponadto Ministerstwo Finansów będzie kontynuować badania nad metodami obliczania podatków dla gospodarstw domowych i osób fizycznych o dochodach nieprzekraczających 3 miliardów dolarów.

Aby zapewnić spójność i odzwierciedlić rzeczywisty charakter podatku dochodowego, Ministerstwo Finansów planuje przedstawić rządowi plan poboru podatku dochodowego (przychody – wydatki) od wszystkich osób fizycznych o przychodach przekraczających próg niepodlegający opodatkowaniu. W związku z tym przewiduje się dodanie przepisu: Osoby fizyczne prowadzące działalność gospodarczą, których roczne przychody przekraczają próg niepodlegający opodatkowaniu do 3 miliardów VND, płacą podatek według stawki podatku dochodowego od osób prawnych obowiązującej dla przedsiębiorstw o przychodach poniżej 3 miliardów VND.

W przypadku gdy przychód indywidualnej firmy wynosi mniej niż 3 miliardy VND i nie jest ona w stanie określić kosztów, będzie ona nadal płacić podatek według obecnej stawki od przychodów (stawki podatkowe wynoszą 0,5%, 1%, 2% w zależności od branży), a gospodarstwa domowe i osoby fizyczne będą odliczane według progu niepodlegającego opodatkowaniu przed obliczeniem podatku, a nie od pierwszego przychodu, jak to ma miejsce obecnie.

Source: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[Zdjęcie] Emocje studentów VinUni zostały uwypuklone filmem „Ojczyzna w sercu: Film koncertowy”](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Zdjęcie] Zbliżenie na poważne zniszczenia w szkole położonej na brzegu rzeki Ban Thach](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Zdjęcie] Otwarcie 28. sesji Rady Ludowej Hanoi](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Komentarz (0)