Treze bancos aumentaram as taxas de juros sobre depósitos, incluindo: VietinBank, TPBank, VIB, GPBank, BaoViet Bank, LPBank, Nam A Bank, OceanBank, ABBank, Bac A Bank , MSB, MB e Eximbank.

Pelo contrário, apenas o Eximbank aumentou a taxa de juros para prazos de 1 a 9 meses, mas este banco reduziu a taxa de juros em 0,1% ao ano para prazos de 15 a 36 meses.

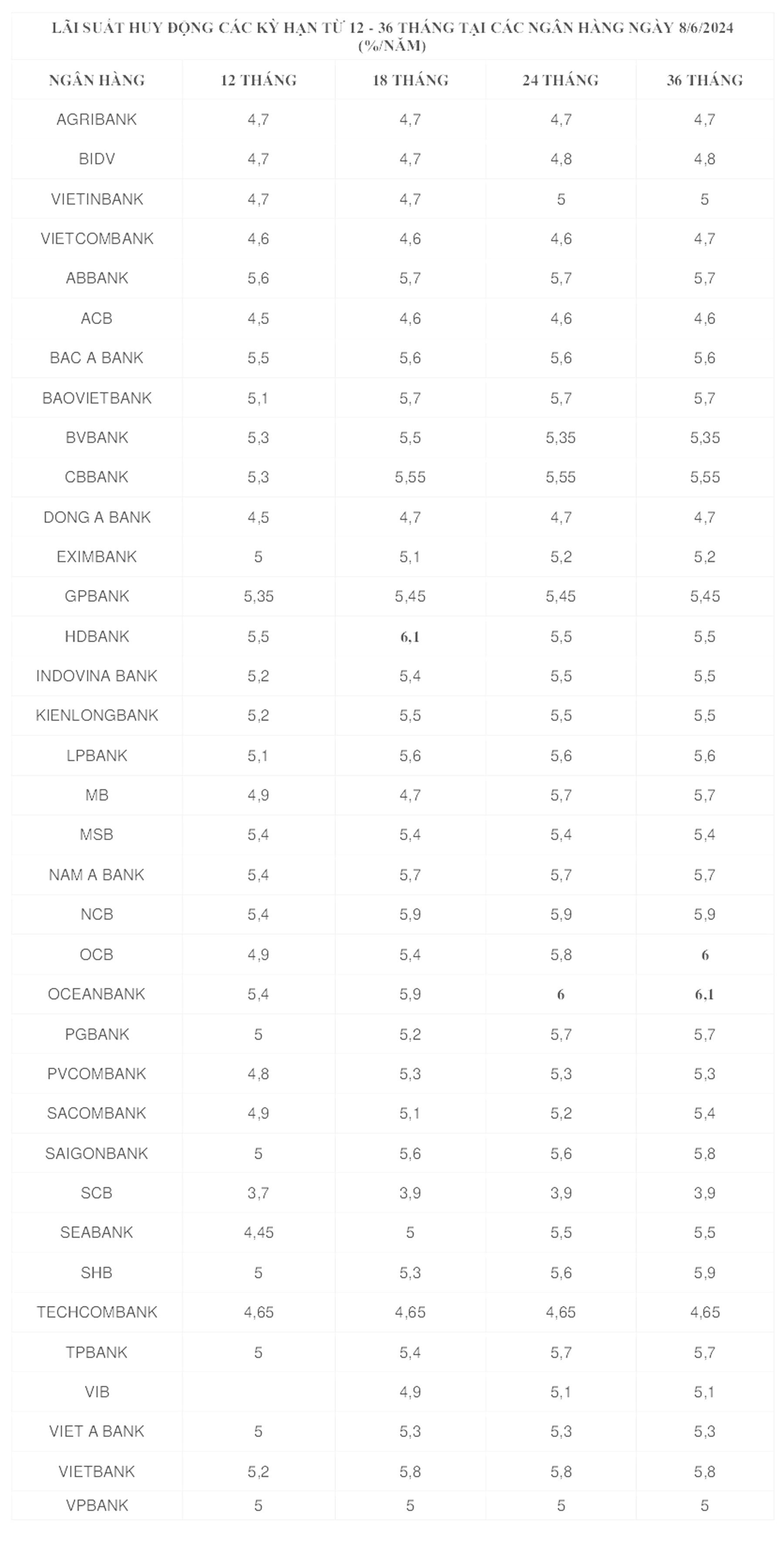

Taxas de juros de 5% ao ano estão aparecendo com frequência crescente nas tabelas de taxas de juros dos bancos, especialmente para prazos de 12 meses ou mais. Depósitos com taxas acima de 5% ao ano, oferecidas pelos bancos, agora estão mais próximos de 6% ao ano.

Dentre eles, HDBank , OCB e OceanBank lideram o mercado em longo prazo, com taxas de juros de 6% a 6,1% ao ano.

Especificamente, o HDBank paga taxas de juros de 6% ao ano para prazos de 15 meses e 6,1% ao ano para prazos de 18 meses. O OceanBank paga 6% ao ano para depósitos a prazo de 24 meses e 6,1% ao ano para prazos de 36 meses. Já oOCB oferece taxas de juros de 6% ao ano para depósitos a prazo de 36 meses.

Atualmente, a taxa de juros mais alta para depósitos a 6 meses é oferecida pelo CBBank, a 5,15% ao ano.

A taxa de juros mais alta para poupança a 9 meses ainda é de 5,1% ao ano no Nam A Bank, seguido pelo NCB com 5,05% ao ano, enquanto o KienLong Bank e o Bac A Bank estão listados com 5% ao ano.

Entretanto, a taxa de juros de 5% ao ano está se tornando cada vez mais comum em depósitos com prazos de 12 meses ou mais.

Recentemente, o Banco Central enviou um comunicado às instituições de crédito (ICs) solicitando que continuem a implementar drasticamente soluções para reduzir custos, simplificar procedimentos, etc., e que se esforcem para reduzir as taxas de juros dos empréstimos em 1-2% ao ano.

Além disso, o Banco Central exige que as instituições de crédito mantenham um nível de taxa de juros de mobilização estável e razoável, compatível com a capacidade de equilibrar o capital, expandir o crédito saudável e gerenciar riscos, estabilizar o mercado e o nível da taxa de juros de mercado.

Fonte

![[Foto] Depósitos de areia em águas profundas: o antigo navio de madeira An Bang corre o risco de ser soterrado novamente.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Transição OCOP de Dong Nai: [Artigo 3] Vinculando o turismo ao consumo de produtos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentário (0)