Em vez de apertar a política fiscal quando a inflação está alta e o desemprego está baixo, os países ricos estão correndo "riscos inacreditáveis" ao fazer o oposto: aumentar os gastos e os empréstimos, de acordo com a revista The Economist.

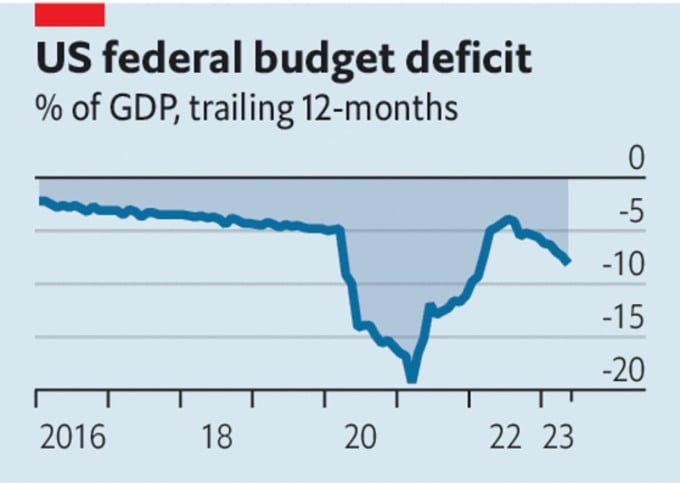

Os orçamentos governamentais nos países ricos estão cada vez mais em situação crítica. Embora os EUA tenham evitado uma crise da dívida, registraram um déficit orçamentário de US$ 2,1 trilhões nos primeiros cinco meses do ano, o equivalente a 8,1% do PIB.

Na União Europeia, os políticos estão a constatar que o aumento das taxas de juro significa que o pacote de gastos de recuperação de 800 mil milhões de dólares vai esgotar os cofres públicos, grande parte do qual foi financiado por empréstimos.

O governo japonês abandonou recentemente o cronograma para um quadro de política econômica que visasse equilibrar seu orçamento, excluindo pagamentos em conta corrente, mas o déficit permanece acima de 6% do PIB. Em 13 de junho, o rendimento dos títulos do governo britânico com vencimento em dois anos subiu acima do nível observado durante a crise do título desencadeada pelo orçamento provisório em setembro do ano passado.

Déficit orçamentário dos EUA. Fonte: The Economist

De acordo com a revista The Economist , as políticas fiscais dos países ricos não só parecem imprudentes, como também inadequadas para o atual contexto econômico.

Dadas as circunstâncias, o Federal Reserve (Fed) dos EUA manteve as taxas de juros inalteradas em 14 de junho, aguardando novos sinais de saúde econômica. Mas, com a inflação subjacente acima de 5%, poucos acreditam que as taxas de juros permanecerão inalteradas.

O Banco Central Europeu (BCE) também está prestes a aumentar as taxas de juros novamente. É quase certo que o Banco da Inglaterra (BoE) seguirá o mesmo caminho em 22 de junho. Com os salários nominais subindo 6,5%, a Grã-Bretanha é o único país que enfrenta a ameaça de uma espiral de aumento salarial.

A inflação alta, o baixo desemprego e as taxas de juros crescentes significam que o mundo precisa de políticas contracionistas, ou seja, contenção nos gastos e nos empréstimos. Mas os países ricos estão fazendo o oposto. O déficit dos EUA só ultrapassou 6% em tempos turbulentos: durante a Segunda Guerra Mundial, após a crise financeira global e, mais recentemente, após o lockdown da Covid-19.

Não existe nenhuma catástrofe que justifique gastos emergenciais. Até mesmo a crise energética europeia diminuiu. Portanto, o principal objetivo dos empréstimos governamentais maciços é estimular a economia, elevando as taxas de juros mais do que o necessário. Taxas de juros mais altas aumentam a probabilidade de instabilidade financeira.

Os orçamentos governamentais também são afetados. Por exemplo, para cada aumento de um ponto percentual nas taxas de juros, o custo do serviço da dívida do governo do Reino Unido aumenta em 0,5% do PIB ao longo de um ano. Uma das razões para as dificuldades dos EUA é que o Fed precisa pagar mais juros sobre o dinheiro que cria para recomprar títulos do governo americano em anos de estímulo. Em resumo, a política monetária só consegue controlar a inflação se a política fiscal for prudente. O risco de perder o controle aumenta à medida que as taxas de juros sobem.

Mas os políticos pouco fizeram para mudar essa situação. Mesmo após a Lei de Responsabilidade Fiscal ter elevado o teto da dívida dos EUA e reduzido os gastos, a previsão é de que a dívida pública líquida do país suba de 98% do PIB atualmente para 115% em 2033.

O governo britânico planejou austeridade no ano passado, mas agora pretende cortar impostos. A zona do euro parece bastante sólida no geral, mas muitos Estados-membros são frágeis. Com as taxas de juros atuais – e com probabilidade de aumento – reduzir a relação dívida/PIB da Itália em um ponto percentual ao ano exigiria um superávit orçamentário antes dos juros de 2,4% do PIB.

Por que alguns países ricos continuam aumentando os gastos, mesmo que isso signifique aumentar a dívida? Isso pode ser devido à visão dos políticos sobre o que é urgente ou à familiaridade deles com o modelo de gestão de déficits orçamentários.

Na Itália, a dívida pública em relação ao PIB diminuiu em relação ao pico de 144,7% em dezembro de 2022, mas ainda permanece significativamente acima do nível de 103,9% registrado em dezembro de 2007, segundo a organização de dados econômicos CEIC Data. A dívida é alta, mas o país necessita de muitos itens que exigem aumento de gastos.

Os sistemas de previdência e saúde enfrentam pressões decorrentes do envelhecimento da população. As metas de neutralidade de carbono exigem investimento público. Os riscos geopolíticos aumentam a necessidade de gastos com defesa. Atender a essas necessidades exige impostos mais altos ou aceitar mais impressão de dinheiro e maior inflação.

Nos Estados Unidos, no início deste mês, após o Congresso autorizar o 103º aumento do teto da dívida desde 1945, observadores acreditam que haverá um 104º aumento ou mais. Adel Mahmoud, presidente do Fórum de Pesquisa Econômica do Cairo (Egito), afirmou que a crise do teto da dívida se repetirá porque o governo americano tem gasto além de sua receita e recorrido a empréstimos para financiar suas operações.

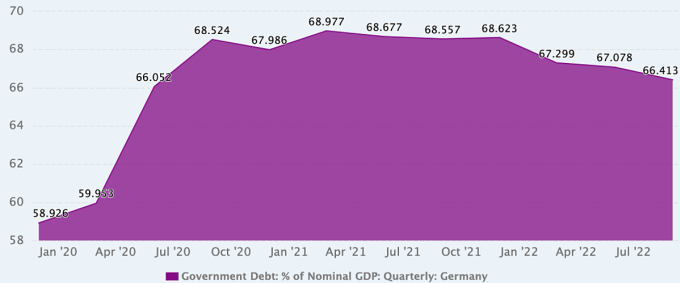

Mesmo na Alemanha, um país famoso por sua disciplina fiscal, com dívida pública em apenas 66,4% do PIB no final do ano passado, as opiniões sobre a política fiscal estão mudando gradualmente e se tornando tema de debate.

Evolução da relação dívida pública/PIB da Alemanha. Fonte: Dados da CEIC

Após enfrentar sucessivas crises devido à pandemia e ao conflito na Ucrânia, a Alemanha abandonou sua política fiscal caracteristicamente restritiva. Em 2020, após oito anos de orçamentos equilibrados (2012-2019), com a dívida pública total caindo de cerca de 80% do PIB para apenas 60%, a então chanceler Angela Merkel anunciou que o país estava pronto para gastar pesadamente a fim de compensar o impacto econômico da Covid-19.

E à medida que os impactos das mudanças climáticas se tornam mais claros, alguns na política alemã – notadamente o Partido Verde – argumentam que o problema deve ser tratado como uma questão urgente que exige investimentos comparáveis aos de pandemias e guerras.

Marcel Fratzscher, presidente do Instituto Alemão de Pesquisa Econômica, concorda. Ele afirma que o aumento dos gastos deve ser considerado ao avaliar se é melhor agir rapidamente, com sucesso e a custos menores, ou lentamente, com mais dificuldades. "Se o governo alemão fosse honesto, reconheceria que estamos em um estado de crise quase permanente, que enfrentaremos grandes transformações e que essa não é uma opção", declara.

Mas alguns economistas alemães consideram os últimos três anos uma exceção fiscal e querem restabelecer as medidas de redução da dívida o mais rápido possível. Eles argumentam que o governo conseguiu gastar livremente durante a pandemia devido às suas economias nos anos anteriores.

Niklas Potrafke, economista do Instituto Ifo de Pesquisa Econômica em Munique, Alemanha, afirmou que a resposta do governo à pandemia com uma política fiscal expansionista foi positiva. No entanto, o conflito na Ucrânia provocou outra crise e levou a uma política fiscal ainda mais expansionista. "Receio que a pandemia e a guerra na Ucrânia tenham criado uma mentalidade de aumento perpétuo dos gastos orçamentários. O governo precisa considerar estratégias de consolidação", disse ele.

Phien An ( de acordo com economista, FP, Xinhua )

Link da fonte

![[Foto] O Secretário-Geral To Lam recebe o Diretor da Academia de Administração Pública e Economia Nacional junto à Presidência da Federação Russa.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Comentário (0)