5 faixas de impostos para simplificar o sistema tributário

A cláusula 2 do artigo 22 da Lei do Imposto de Renda de Pessoas Físicas estipula uma tabela de imposto progressiva aplicável à renda proveniente de salários e ordenados com 7 alíquotas: 5%, 10%, 15%, 20%, 25%, 30% e 35%.

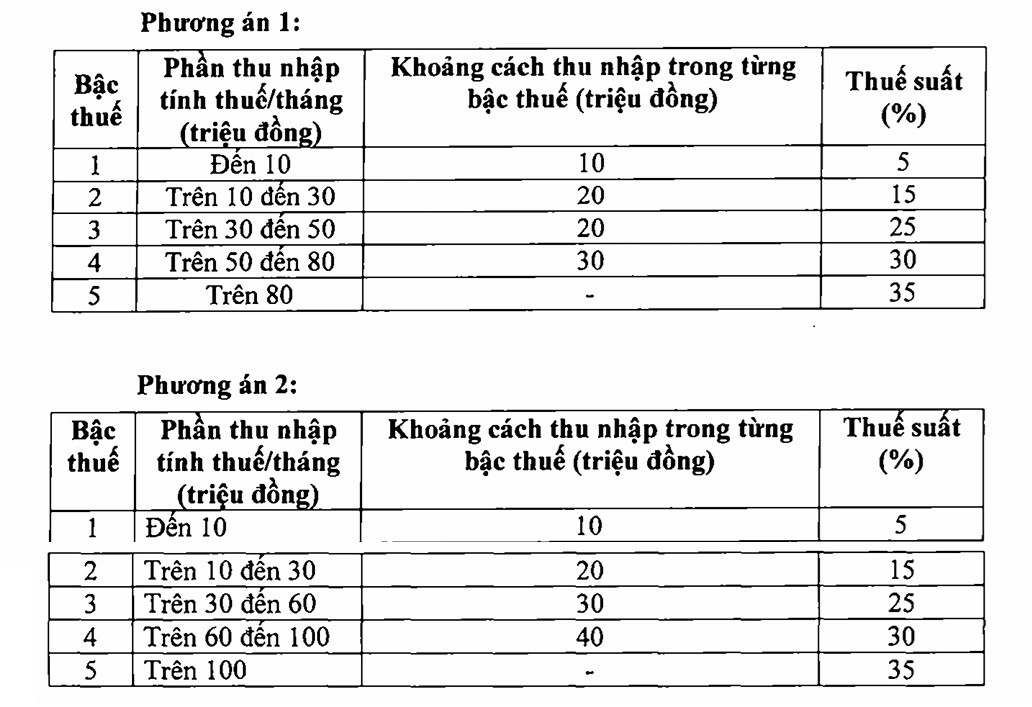

No projeto de Lei do Imposto de Renda de Pessoa Física (substituto), o Ministério das Finanças propôs duas opções para alterar a tabela progressiva do imposto de renda de pessoa física, em parte reduzindo o número de níveis e ampliando a diferença entre os limites de renda tributável.

Em ambas as opções, a alíquota mínima de 5% corresponde a uma renda tributável mensal de VND 10 milhões (após a dedução de circunstâncias familiares e outras despesas tributáveis). A alíquota máxima é de 35% para renda tributável superior a VND 80 milhões (opção 1) e VND 100 milhões ou mais (opção 2).

Em entrevista à repórter do VietNamNet, a Sra. Le Thi Thuy, CEO da Bach Khoa Consulting Services Company Limited, disse que a aplicação de sete taxas de impostos atuais com uma lacuna entre os limites de renda tributável é muito grande, apenas uma diferença de 5 milhões de VND causou um aumento nas taxas de impostos.

Portanto, a Lei do Imposto de Renda de Pessoa Física (substituta) está buscando pareceres. O Ministério da Fazenda propôs duas opções para alterar a tabela de impostos no sentido de reduzi-la a apenas 5 faixas de imposto, o que demonstra que a agência redatora ouviu os comentários.

Embora ambas as opções tenham 5 faixas de imposto, com a maior alíquota de 35%, a Sra. Thuy está inclinada para a opção 2 porque esta opção é mais razoável e tem faixas de imposto melhores do que a opção 1.

“Alguns países têm a alíquota de imposto mais alta, de 35%, como o Vietnã, outros até mais. No entanto, ao calcular o imposto de renda pessoal, as pessoas têm direito a muitas deduções, como nos EUA, onde algumas despesas de subsistência são dedutíveis, mas no Vietnã, as deduções são menores”, disse a Sra. Thuy.

Analisando as duas opções para alterar a tabela de impostos proposta pelo Ministério das Finanças, o Sr. Nguyen Van Duoc, Chefe do Departamento de Políticas da Associação de Consultores e Agentes Tributários da Cidade de Ho Chi Minh, Diretor Geral da Trong Tin Accounting and Tax Consulting Company Limited, expressou seu apoio à redução da tabela de impostos para 5 níveis, porque isso tornará o sistema tributário mais simples e conveniente.

No entanto, o Sr. Duoc está inclinado para a opção 2, porque esta opção tem um salto mais lento para os níveis 2 e 3 e o limite de imposto de 30% a partir de 100 milhões de VND será mais adequado à realidade.

Proposta para remover a taxa de imposto de 35%

Notavelmente, o Sr. Duoc sugeriu considerar a remoção da alíquota de 35%. "Minha opinião pessoal é que a alíquota de 35% deveria ser removida. Atualmente, os contribuintes tendem a achar que os impostos são muito altos, o que os leva a perder a vontade de enriquecer e a motivação para se esforçar", disse o Sr. Duoc.

Segundo ele, manter uma taxa de imposto muito alta não só não incentiva o desenvolvimento como também cria consequências negativas, como fraude e sonegação fiscal.

“Se reduzirmos a alíquota do imposto para apenas 30%, isso incentivará as pessoas a enriquecerem de forma transparente, ao mesmo tempo que limitará comportamentos negativos. Além disso, no contexto da globalização, isso também criará um ambiente de trabalho mais competitivo, ajudará a atrair e reter recursos humanos de alta qualidade e limitará a ‘fuga’ de renda para o exterior”, enfatizou o especialista.

Além disso, o Sr. Duoc propôs um plano de reforma mais forte para os níveis 1 e 2.

“Se possível, precisamos expandir os níveis 1 e 2. Por exemplo, podemos aplicar uma alíquota de 5% à renda de até 20 milhões de VND. Depois, de 20 milhões para 40 milhões de VND, seremos tributados em 15%, o que significa pular o nível 10%. Depois, reformular os níveis 3, 4 e 5 da forma mais científica possível ”, sugeriu o Sr. Duoc.

Segundo ele, a reestruturação das faixas de impostos mais baixas não só ajuda a reduzir o fardo da maioria, mas também reflete o verdadeiro espírito do imposto de renda de pessoa física.

“O objetivo do imposto de renda de pessoa física é arrecadar dos contribuintes de alta renda para redistribuição. A redução da carga tributária em níveis mais baixos, embora possa reduzir a arrecadação, será compensada por maior transparência e conformidade em níveis mais altos. Isso apoiará os trabalhadores e tornará a política tributária mais justa e eficaz”, afirmou o Sr. Duoc.

Fonte: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

![[Foto] Programa especial de arte nacional “80 anos de jornada de Independência-Liberdade-Felicidade”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/42dac4eb737045319da2d9dc32c095c0)

![[Foto] Desfile das forças armadas no mar](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3d4b1f9b40e447e0839d3f99b748169a)

![[Ao vivo] Desfile e marcha para celebrar o 80º aniversário da Revolução de Agosto e o Dia Nacional 2 de setembro](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/2/ab9a5faafecf4bd4893de1594680b043)

Comentário (0)