Muitas empresas foram "sobrevalorizadas" em centenas de bilhões, milhares de bilhões de dong após auditorias - Foto: IA

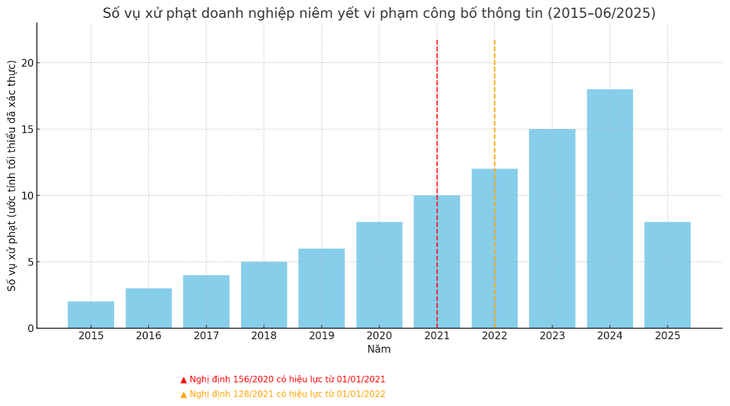

O aumento acentuado no número de multas reflete a supervisão rigorosa do órgão regulador. No entanto, muitas dúvidas também surgiram sobre a qualidade da contabilidade das empresas de capital aberto. Como serão tratadas as empresas "famosas" com discrepâncias de centenas ou milhares de bilhões? Quando seus nomes serão divulgados?

Muitas empresas apresentaram lucros "distorcidos" após a auditoria.

Em uma decisão recentemente divulgada, a Comissão de Valores Mobiliários multou a Vietnam Electricity Construction Joint Stock Corporation (VNE) por diversas irregularidades.

Incluindo o erro de divulgação de informações incorretas no relatório financeiro de 2023. Especificamente, no relatório do 4º trimestre de 2024 preparado pela VNE, o lucro líquido foi superior a 1,3 bilhão de VND, mas após auditoria, constatou-se um prejuízo de mais de 28 bilhões de VND, uma diferença de 2.225%.

Anteriormente, muitas empresas também foram punidas por violações semelhantes, e a maioria de seus lucros após impostos foi drasticamente reduzida em auditorias. É importante ressaltar que essa diferença não é um fenômeno novo, mas, no passado, essas violações não eram punidas com a mesma severidade de hoje.

Em entrevista ao Tuoi Tre , um auditor experiente afirmou que a publicação de números imprecisos em grande escala afeta diretamente os direitos dos investidores.

Além de multas, empresas que cometem infrações graves, infrações reincidentes ou falsificam relatórios intencionalmente podem ter suas transações suspensas, seu status de empresa de capital aberto revogado ou até mesmo seus arquivos transferidos para uma agência de investigação, caso haja indícios de crimes de valores mobiliários, fraude ou fraude financeira.

Dados: FIDT Companion Hub

Segundo o Sr. Ta Quoc Duong, chefe do Departamento de Negócios da Hub Dong Hanh - FIDT Investment Joint Stock Company, a divulgação de informações falsas sobre lucros entre as demonstrações financeiras elaboradas pela própria empresa e as demonstrações financeiras pós-auditoria é considerada uma violação da divulgação de informações, conforme o Artigo 42, Cláusula 5, do Decreto 156/2020, que foi alterado e complementado pelo Artigo 1, Cláusula 33, do Decreto 128/2021.

O Sr. Duong afirmou que, antes dessa regulamentação, o ato de publicar informações falsas ou ocultar informações em atividades relacionadas a valores mobiliários era punido, senão processado.

As regulamentações anteriores dificultavam a identificação de irregularidades por parte dos órgãos de gestão, especialmente em casos de grandes discrepâncias nos lucros entre os relatórios elaborados internamente e os relatórios auditados.

Entretanto, as regulamentações atuais ajudam os órgãos de gestão a identificar facilmente as infrações, permitindo um processamento e aplicação de sanções mais rápidos. O Sr. Duong comentou que esse pode ser o principal motivo para o recente aumento no número de penalidades.

Problema de qualidade contábil ou fraude deliberada?

Em entrevista ao Tuoi Tre, um ex-líder da Associação Vietnamita de Contabilistas e Auditores afirmou que existem muitos motivos que levam a relatórios financeiros incorretos.

Em primeiro lugar, algumas empresas cometem erros deliberadamente. "Nem tudo se deve à má qualidade da contabilidade. Em muitos casos, as empresas cometem erros deliberadamente porque as penalidades não eram rigorosas no passado, então elas estão dispostas a tirar proveito das brechas", disse ele.

Além do fator intencional, o especialista afirmou que também existe uma causa relacionada à qualidade da contabilidade, especialmente na aplicação das normas internacionais de relatórios financeiros.

Além disso, algumas empresas registraram lucros, mas após auditoria, estes se transformaram em grandes prejuízos não devido a erros contábeis, mas sim devido à aplicação de diferentes mecanismos financeiros em momentos distintos, como a provisão para devedores duvidosos.

O Sr. Duong concordou que muitas empresas ainda apresentam deficiências nas práticas contábeis e nos sistemas de controle interno. Erros no registro de receitas, despesas, avaliação de ativos ou provisionamento frequentemente decorrem de inconsistências na aplicação das normas contábeis vietnamitas (VAS) ou de limitações na capacidade profissional.

Isso faz com que as demonstrações financeiras elaboradas internamente sejam significativamente diferentes dos relatórios auditados, onde as normas são aplicadas de forma mais rigorosa e independente.

"Não se pode negar que várias empresas aproveitam-se deliberadamente da 'lacuna' entre o momento da divulgação de relatórios financeiros elaborados internamente e os relatórios auditados para servir aos seus próprios interesses", disse o Sr. Duong.

A prática de "bookmaking" para aumentar os lucros em relatórios financeiros próprios muitas vezes visa inflar os preços das ações, melhorar a imagem antes da emissão de ações ou manter as condições de empréstimos e a emissão de títulos.

As empresas precisam melhorar a qualidade da auditoria e da contabilidade no novo contexto.

O ex-líder da Associação Vietnamita de Contabilistas e Auditores afirmou que as empresas precisam aprimorar sua capacidade contábil e se adequar às novas normas, enquanto os órgãos estatais precisam emitir regulamentações claras e consistentes para minimizar os riscos legais para as empresas.

O Sr. Ta Quoc Duong afirmou que o aumento acentuado no número de empresas multadas também reflete o processo de aperfeiçoamento do quadro legal e o reforço da supervisão por parte dos órgãos de gestão.

No contexto dos esforços do Vietnã para construir um mercado de ações transparente, as regulamentações sobre a divulgação de informações estão sendo fortemente reforçadas para proteger os investidores e melhorar a qualidade do mercado.

Este é um importante passo preparatório para alcançar o objetivo de elevar o mercado de ações do Vietnã de "fronteira" para "emergente".

BINH KHANH

Fonte: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Foto] Ginseng da Montanha Dan, um presente precioso da natureza para a terra de Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comentário (0)