Sendo o único banco do sistema bancário com ações negociadas na Bolsa de Valores de Ho Chi Minh (HoSE) nos últimos 6 meses, o Nam A Bank continua a afirmar seu desenvolvimento sustentável com resultados operacionais positivos. Em particular, o lucro antes de impostos no primeiro semestre de 2024 superou as expectativas, atingindo mais de 2,2 trilhões de VND (cumprindo mais de 55% da meta para 2024), o total de ativos do Nam A Bank ultrapassou 228 trilhões de VND (cumprindo 98,7% da meta para 2024) e os indicadores de segurança operacional superaram as normas do Banco Central...

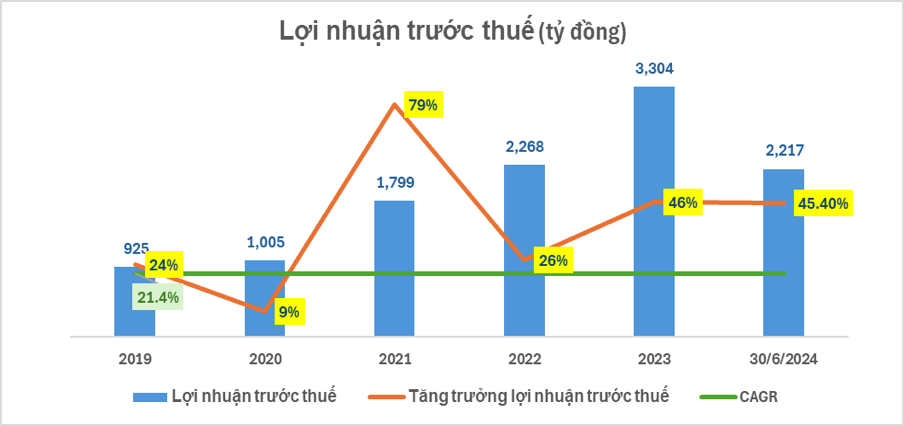

Especificamente, o lucro antes de impostos do Nam A Bank nos primeiros 6 meses de 2024 atingiu VND 2,217 trilhões (um aumento de 45,4% em relação ao mesmo período de 2023, atingindo 55,4% da meta para 2024). Em 30 de junho de 2024, o total de ativos do Nam A Bank ultrapassou VND 228 trilhões (um aumento de 14,3% em relação ao mesmo período de 2023, atingindo 98,7% da meta para 2024).

O capital mobilizado de residentes e organizações econômicas apresentou bom crescimento, atingindo quase 173 trilhões de VND (um aumento de mais de 9,4% em relação ao mesmo período de 2023, completando 97,1% do plano para 2024). A carteira de empréstimos a clientes cresceu em linha com o limite de crescimento de crédito autorizado pelo Banco Central, atingindo quase 157 trilhões de VND (um aumento de 21,2% em relação ao mesmo período de 2023)...

Notavelmente, este é o segundo trimestre consecutivo em que o Nam A Bank registra um lucro superior a 1 trilhão de VND por trimestre. Desse total, a receita líquida de juros aumentou em 834 bilhões de VND, o que representa um aumento de 27% em comparação com o mesmo período de 2023.

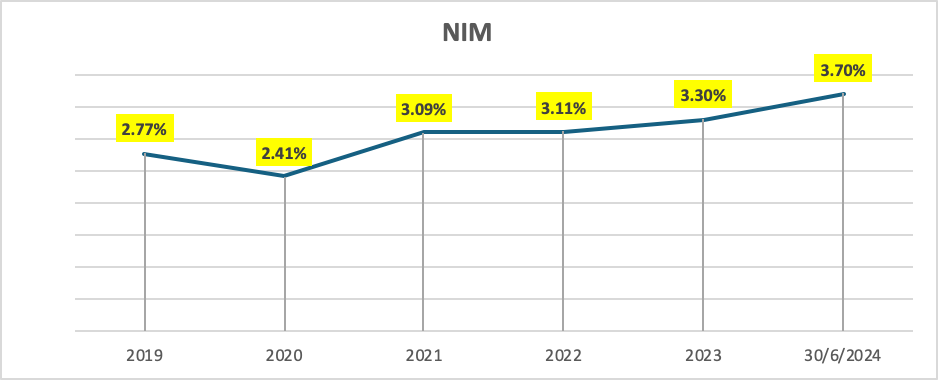

O ponto positivo é que a margem de intermediação financeira (NIM) do Nam A Bank cresceu bem, atingindo 3,7%, em um contexto de redução das margens de juros sobre depósitos e empréstimos, graças a soluções otimizadas para a estrutura de ativos geradores de lucro e a estrutura de mobilização de capital.

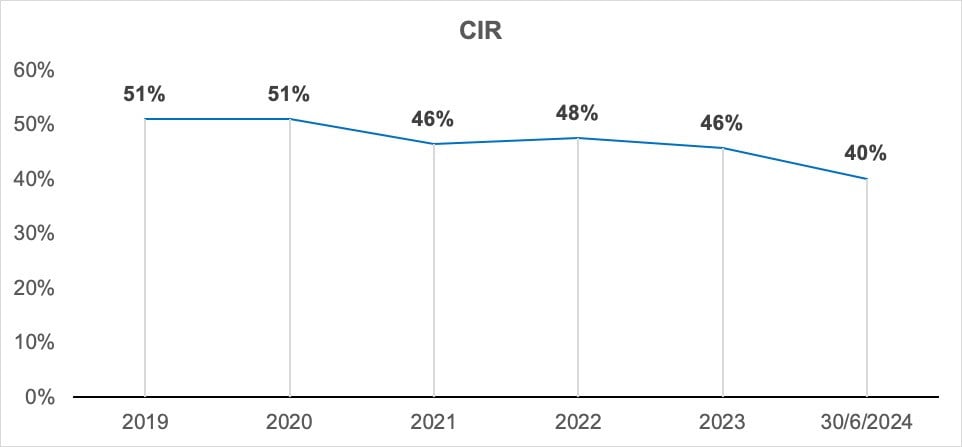

A relação custo/receita operacional total (CIR) do NAB no segundo trimestre de 2024 apresentou uma melhora significativa, aproximando-se de 40% – o nível mais baixo dos últimos 5 anos.

Há muitos anos, o Nam A Bank vem se transformando digitalmente e expandindo suas operações por todo o país. Embora os custos operacionais tenham aumentado, o índice de rentabilidade do cliente (CIR) tem melhorado gradualmente ao longo dos anos.

Além disso, o Nam A Bank cumpre os indicadores de liquidez, concluindo a implementação dos padrões de gestão de risco de acordo com as normas de Basileia III. O índice de adequação de capital (CAR) atingiu mais de 11,38% (o mínimo exigido pelo Banco Central é de 8%). O índice de empréstimos sobre depósitos (LDR) atingiu 76,06% (o máximo exigido pelo Banco Central é de 85%). O índice de reserva compulsória (LCR) é de 17,35% (o mínimo exigido pelo Banco Central é de 10%). O índice de capacidade de pagamento em 30 dias (VND) atingiu mais de 73,41% (o mínimo exigido pelo Banco Central é de 50%). O índice de capital de curto prazo para empréstimos de médio e longo prazo é de 14,13% (o máximo exigido pelo Banco Central é inferior a 30%). O Nam A Bank mantém uma estratégia de liquidez estável e segura. A inadimplência está bem controlada, de acordo com as normas do Banco Central (redução de 0,15 ponto percentual em comparação com o mesmo período de 2023).

Nos dois primeiros trimestres, o Nam A Bank alcançou marcos importantes no mercado, como: a Moody's elevou a classificação de crédito do Nam A Bank em duas categorias: qualidade dos ativos de B3 para B2 e índices de lucro e rentabilidade de B2 para B1, atribuindo ao emissor uma perspectiva "estável". O desenvolvimento de crédito verde é uma das principais atividades implementadas pelo Nam A Bank, que concluiu a transferência do sistema de gestão de riscos ambientais e sociais (ESMS) para a Pacific Risk Advisors LTD (PRA), representando um passo importante na implementação e no aprimoramento dos pilares para alcançar o nível 5 de Banco Verde.

Um representante do Nam A Bank afirmou: “No contexto desafiador do mercado, o Nam A Bank implementou a estratégia correta, com alta capacidade de adaptação para criar impulso para um crescimento sustentável nos primeiros 6 meses de 2024. Esta é também uma premissa importante para que o Nam A Bank alcance seus objetivos para o ano, concretizando em breve a estratégia de figurar entre os 15 bancos mais fortes do Vietnã”.

Huynh Nhu

Fonte: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[Foto] O primeiro-ministro Pham Minh Chinh participa da 5ª Cerimônia Nacional de Premiação da Imprensa sobre a prevenção e o combate à corrupção, ao desperdício e à negatividade.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

![[Foto] Da Nang: As águas recuam gradualmente e as autoridades locais aproveitam a situação para realizar a limpeza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Comentário (0)