Por que a taxa de imposto ainda é de 35%?

O Ministério das Finanças acaba de solicitar a opinião de membros do Governo sobre a minuta de uma série de pontos para receber e explicar o projeto de Lei do Imposto de Renda Pessoa Física (alterado), a ser apresentado à Comissão Permanente da Assembleia Nacional.

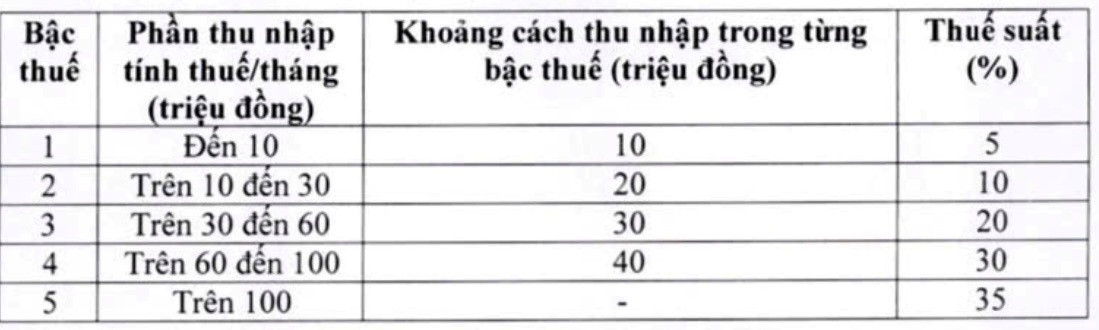

Ao explicar as questões relativas à tabela progressiva de impostos, o Ministério das Finanças afirmou ter revisto e ajustado a tabela progressiva (aplicada aos rendimentos de salários e ordenados) no projeto de lei.

Assim, a agência responsável pela elaboração da legislação ajustou duas taxas da tabela de impostos, reduzindo a taxa de 15% (no nível 2) para 10% e a taxa de 25% (no nível 3) para 20%, especificamente da seguinte forma:

Com essa nova tabela de impostos, segundo o Ministério da Fazenda, todos os indivíduos que atualmente pagam impostos nos níveis atuais terão suas obrigações tributárias reduzidas em comparação com a tabela vigente. Além disso, a nova tabela também corrige o aumento repentino em algumas faixas de renda, garantindo uma tributação mais equitativa.

É importante destacar que, na tabela de impostos, para a alíquota máxima de 35% no nível 5, o Ministério das Finanças considera essa uma proposta razoável. Trata-se de uma alíquota média, nem muito alta nem muito baixa em comparação com outros países do mundo e da região da ASEAN (Tailândia, Indonésia e Filipinas também estipulam uma alíquota máxima de 35%; a China, 45%).

Além disso, segundo o Ministério das Finanças, se a taxa for ajustada de 35% para 30%, isso será considerado uma política de redução de impostos para os ricos.

Em entrevista à VietNamNet , Le Thi Thuy, CEO da Bach Khoa Consulting Services Co., Ltd., afirmou que o ajuste para reduzir as alíquotas de impostos nos níveis 2 e 3 demonstra que as críticas foram levadas em consideração. No entanto, ela lamentou a manutenção da alíquota de 35%, apesar de ela e diversos especialistas terem analisado e recomendado repetidamente que essa alíquota é excessiva e deveria ser abolida.

O Dr. Nguyen Ngoc Tu, professor da Universidade de Negócios e Tecnologia de Hanói , também sugeriu repetidamente que a taxa de imposto de 35% seja removida por ser "muito alta e inadequada". Ele teme que a alta taxa de imposto dificulte a competitividade do Vietnã na atração de recursos humanos qualificados do exterior.

Segundo o especialista, atualmente na região, apenas a Tailândia, as Filipinas e a Indonésia aplicam uma taxa de imposto de 35%, mas todas se aplicam a faixas de renda muito altas. Na Indonésia, o limite de renda sujeito à taxa de 35% é equivalente a 8 bilhões de VND/ano; na Tailândia, é de 2,6 a 3 bilhões de VND/ano e nas Filipinas, é de cerca de 4 bilhões de VND/ano. Isso significa que os contribuintes devem ter uma renda de 330 a 660 milhões de VND/mês para estarem sujeitos a essa taxa de imposto.

Entretanto, no Vietnã, a renda tributável acima de 100 milhões de VND por mês está sujeita a uma alíquota de 35%. Ele também citou que Singapura tem a maior alíquota de imposto, de apenas 24%, para atrair talentos, e essa alíquota se aplica somente à renda acima de 1 milhão de SGD por ano (cerca de 20,5 bilhões de VND).

Com base nisso, o Dr. Nguyen Ngoc Tu afirmou que, para manter a alíquota de imposto de 35% para trabalhadores assalariados, é necessário ajustar significativamente o limite de renda tributável nesse patamar. O limite de renda tributável acima de 80 milhões de VND/mês vem sendo aplicado há 17 anos, portanto, elevá-lo para 100 milhões de VND/mês não é apropriado.

Segundo o Sr. Tu, caso a taxa de imposto de 35% não seja eliminada, o limite de renda tributável deveria ser elevado para cerca de 300 milhões de VND/mês, para se aproximar da prática regional.

Proposta para ampliar gradualmente a desigualdade de renda.

De acordo com a versão mais recente do projeto de lei, a diferença de renda para cada faixa de tributação é atualmente de 10, 20, 30 e 40 milhões de VND. A Sra. Le Thi Thuy propôs que essa diferença seja ampliada para que a renda possa garantir a subsistência dos trabalhadores assalariados e que o pagamento de impostos seja mais equilibrado entre os interesses dos trabalhadores e as obrigações tributárias individuais.

Especificamente, ela propôs que o nível 1 permanecesse em 10 milhões de VND/mês, mas que o nível 2 fosse expandido de 10 para 40 milhões de VND e o nível 3 de 40 para 80 milhões de VND.

Compartilhando da mesma opinião, o Dr. Nguyen Ngoc Tu comentou que as três primeiras faixas de imposto na nova proposta se enquadram no grupo de renda média, mas a alíquota de imposto aumenta drasticamente quando cada faixa sobe para 10%; ao mesmo tempo, a diferença de renda entre as faixas é muito pequena, fazendo com que a pressão para "saltar" e aumentar ainda mais seja exercida.

Portanto, o Sr. Tu propôs ampliar a diferença de renda entre os níveis de tributação na seguinte direção: nível 1 para renda acima de 20 milhões de VND/mês; nível 2 para renda entre 20 e 70 milhões de VND; nível 3 para renda entre 70 e 120 milhões de VND; nível 4 para renda entre 120 e 180 milhões de VND; e nível 5 para renda acima de 180 milhões de VND/mês.

Segundo o Sr. Tu, reduzir as taxas de impostos e ampliar a diferença entre os níveis de renda ajudará os contribuintes a evitar aumentos repentinos em suas obrigações e demonstrará o espírito de "dar clemência às pessoas". Quando os níveis de renda são muito próximos, o rápido aumento entre eles faz com que a taxa de imposto suba acentuadamente, criando grande pressão sobre os assalariados.

Fonte: https://vietnamnet.vn/nguong-100-trieu-thang-chiu-thue-35-la-khong-tuong-xung-can-nang-len-300-trieu-2468346.html

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Vídeo] Protegendo o Patrimônio Mundial das Mudanças Climáticas Extremas](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Comentário (0)