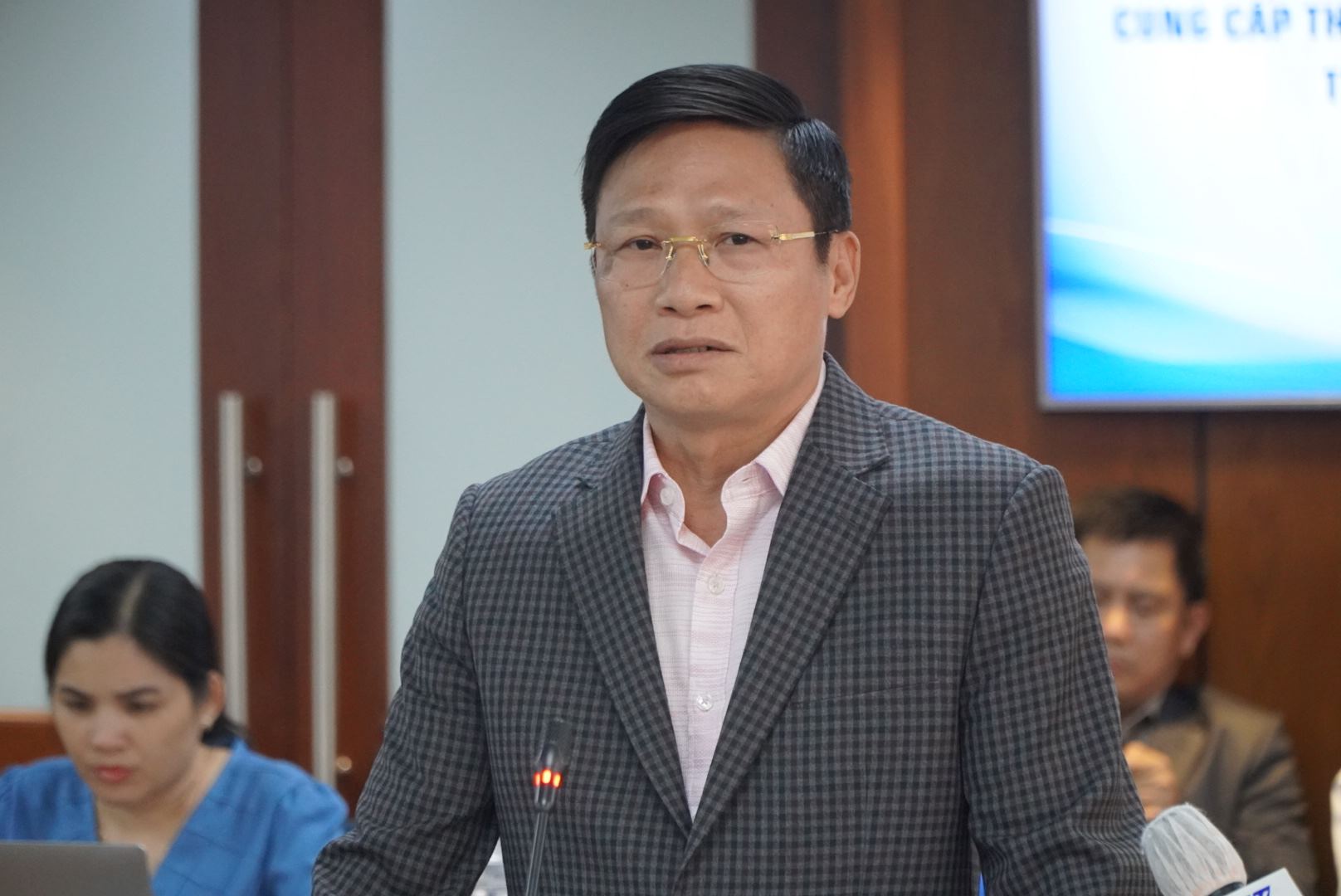

As informações acima foram divulgadas pelo Sr. Nguyen Ho Hoang Vu, Vice-Diretor Geral do Banco Comercial Conjunto de Exportação e Importação do Vietnã (Eximbank), durante a coletiva de imprensa regular sobre a situação socioeconômica da cidade de Ho Chi Minh, na tarde de 21 de março.

Segundo o Sr. Nguyen Ho Hoang Vu, no que diz respeito aos produtos de cartão de crédito internacional, ao desenvolver produtos, o Eximbank consulta as práticas de mercado, bem como produtos similares já existentes, para definir as políticas de juros e tarifas e os fatores competitivos, de forma a que os seus produtos melhor atendam às necessidades dos clientes.

Em relação ao caso do cliente PHA, que devia 8,5 milhões de VND e, após 11 anos, foi solicitado a pagar 8,83 bilhões de VND, o Vice-Diretor Geral do Eximbank afirmou que a dívida do cartão do cliente estava em atraso há 11 anos.

Segundo o Sr. Nguyen Ho Hoang Vu, normalmente, no processo de gestão de dívidas de cartão de crédito em atraso do Eximbank, a equipe de processamento de cartões do banco avalia a situação da dívida do cliente e propõe à gerência uma taxa e juros adequados antes de negociar com o cliente. Essa taxa precisa ser aprovada pela gerência antes de ser informada ao cliente.

No entanto, no caso do cliente da PHA, o funcionário do banco responsável pela liquidação de dívidas agiu de forma muito mecânica, não seguiu o procedimento e enviou uma notificação igualmente mecânica ao cliente, o que causou frustração por parte deste.

"Lamentamos muito o ocorrido", disse o vice-diretor geral do Eximbank.

O Sr. Nguyen Ho Hoang Vu acrescentou que o banco tem trabalhado ativamente com o cliente. No dia 19 de março, representantes do Eximbank se reuniram com o cliente. O Eximbank e o cliente tiveram uma conversa franca, em um espírito de cooperação, compreensão e compartilhamento, concordando em coordenar esforços para resolver o caso, garantindo os interesses de ambas as partes no menor tempo possível.

“O banco e o cliente concordarão com uma determinada taxa de juros para garantir que os interesses de ambas as partes estejam equilibrados. Não há como o banco cobrar o valor total apenas porque anunciou que cobraria mais de 8 bilhões de VND”, disse o Sr. Nguyen Ho Hoang Vu.

Na conferência de imprensa, o Sr. Vo Minh Tuan, Diretor da filial de Ho Chi Minh do Banco Estatal do Vietname, afirmou que o valor de 8,5 milhões de VND, que após 11 anos se transformou em 8,8 mil milhões de VND (um aumento de cerca de 1.000 vezes), é irrazoável para qualquer pessoa que o ouça.

"Basicamente, é assim que se calculam os juros compostos. Em todas as transações, incluindo cartões de crédito, existem várias unidades para calcular juros compostos, ou seja, juros sobre juros. Outras transações bancárias não permitem o cálculo de juros compostos", disse o Sr. Tuan.

O diretor da filial de Ho Chi Minh do Banco Estatal do Vietnã afirmou que orientará as agências de crédito a revisarem os cadastros de portadores de cartão e clientes para identificar aqueles que não utilizam o cartão há muito tempo ou que já tiveram problemas semelhantes, a fim de trabalhar em conjunto com eles e encontrar um acordo que garanta os interesses de todas as partes.

Exigir que as instituições de crédito forneçam informações essenciais sobre produtos e serviços para que os clientes possam compreendê-los, e que divulguem publicamente as tabelas de tarifas, cobrando-as somente de acordo com essas tabelas divulgadas.

“Na interação entre clientes e bancos, recomendamos que os bancos informem os clientes sobre alterações de saldo por e-mail, SMS e correspondência postal . Os bancos operam com base na reputação, portanto, se algo assim acontecer, afetará a marca e enfraquecerá sua vantagem competitiva”, enfatizou o Sr. Vo Minh Tuan.

Fonte

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o presidente da Agência Latino-Americana de Notícias de Cuba.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Comentário (0)