Essas são as informações registradas no evento online "Visão geral do mercado imobiliário no terceiro trimestre de 2025", com o tema "O ritmo", organizado pelo Batdongsan.com.vn na manhã de 7 de outubro. O evento atraiu a atenção de muitos especialistas, investidores e empresas que atuam no setor imobiliário.

A plataforma de recuperação da macroeconomia

De acordo com o Sr. Nguyen Quoc Anh, Diretor Geral Adjunto do Batdongsan.com.vn, a economia vietnamita manteve um ritmo de crescimento positivo no terceiro trimestre, criando condições favoráveis para o mercado imobiliário. O PIB no terceiro trimestre cresceu 8,23% – o nível mais alto no mesmo período desde 2011 (exceto pela recuperação em 2022 após a pandemia de COVID-19). Nos primeiros 9 meses, o PIB cresceu 7,85% no mesmo período, aproximando-se da meta de 8% ou mais para o ano inteiro.

Os gastos públicos atingiram VND 440 trilhões, um aumento de 37% em relação ao mesmo período, tornando-se a principal força motriz do crescimento econômico. Uma série de projetos de infraestrutura importantes estão entrando em fase de construção intensiva, como o Aeroporto Internacional de Gia Binh, a Ponte Ngoc Hoi que conecta Hanói a Hung Yen, a Via Expressa Norte-Sul, o Aeroporto de Long Thanh... contribuindo para a expansão do espaço de desenvolvimento para mercados suburbanos - citou o Sr. Quoc Anh.

Além disso, o investimento estrangeiro direto (IED) continua a fluir fortemente para o setor imobiliário – um dos três principais setores que atraem IED. Indicadores econômicos como o PMI se recuperam, a produção e o consumo domésticos crescem de forma constante. No entanto, a tendência de alta da inflação e a política monetária expansionista com taxas de juros reduzidas também representam alguns desafios para o mercado.

Especialistas afirmam que o mercado imobiliário no terceiro trimestre de 2025 verá uma clara diferenciação entre os canais de compra e venda. Após um segundo trimestre com muitas flutuações macroeconômicas, o nível de interesse por imóveis à venda se recuperou rapidamente, com apartamentos desempenhando um papel importante, enquanto sobrados e casas particulares também começaram a mostrar sinais de melhora. Muitas áreas registraram um aumento no interesse de 11% a 22% em relação ao início do ano.

Em contraste, o segmento de aluguel caiu após o Mês Fantasma (o 7º mês lunar), especialmente o segmento de quartos e pensões para aluguel. O nível de juros em setembro de 2025 registrou uma queda de 8% a 24%, dependendo do tipo, em comparação com o mês anterior.

O mercado imobiliário demonstra boa resiliência em termos de absorção de nova oferta e sentimento do mercado. No entanto, a pesquisa com corretoras do terceiro trimestre de 2025, realizada pela Batdongsan.com.vn, mostra que a absorção de nova oferta ainda é positiva, com quase 90% dos entrevistados classificando-a como média a boa, dos quais 4% disseram que era "muito boa" e 25% que era "boa". Apenas 12% disseram que a absorção não era otimista.

Em relação às perspectivas de mercado para o quarto trimestre, 60% dos corretores acreditam que o mercado continuará a crescer, dos quais 17% esperam um forte crescimento. Cerca de um terço acredita que o mercado permanecerá estável e apenas 6% expressaram preocupação com a possibilidade de queda.

Notavelmente, o segmento de apartamentos continua sendo o mais bem avaliado em termos de potencial de crescimento nos próximos 6 meses, com 36% das opções, seguido por casas particulares (29%) e terrenos (24%). Outros tipos de imóveis, como townhouses, resorts ou vilas, representam apenas uma pequena parcela, refletindo a concentração do fluxo de caixa em produtos que atendem às necessidades reais de moradia e alta liquidez.

Reposicionamento de canais de investimento

Especialistas do Batdongsan.com.vn acreditam que 2025 marcará uma grande mudança na correlação das taxas de investimento entre os canais de ativos. Vale ressaltar que, no período de 2015 a 2025, os canais de investimento no Vietnã foram fortemente diferenciados e 2025 se tornará um marco de "grande mudança" na correlação das taxas entre os canais de ativos.

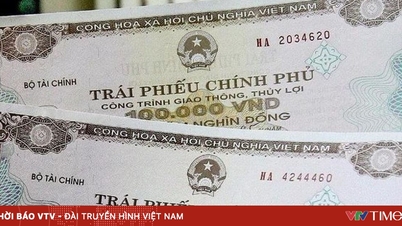

O ouro assumiu a liderança com um aumento de 3,57 vezes em relação a 2015, seguido por terrenos com um aumento de 3,12 vezes, refletindo um forte fluxo de caixa para ativos reais associado às expectativas de infraestrutura e acumulação de longo prazo. Embora os apartamentos não tenham apresentado o avanço mais expressivo, eles também aceleraram, alcançando gradualmente os terrenos, graças tanto à satisfação das necessidades reais de moradia quanto ao potencial de investimento. Os títulos seguiram de perto, com um aumento de 2,78 vezes, confirmando seu papel como um canal de investimento atraente no contexto da recuperação econômica e das flutuações globais. Em contraste, os depósitos de poupança e o dólar americano tornaram-se menos competitivos, subindo apenas 67% e 24%, respectivamente.

Uma das tendências proeminentes do terceiro trimestre é a mudança do fluxo de caixa dos centros urbanos para áreas suburbanas, onde ainda há muito potencial de desenvolvimento e é fortemente apoiado pela infraestrutura de conectividade inter-regional.

A Sra. Nguyen Thi Ngoc Thuong, diretora da filial de Hai Phong do Batdongsan.com.vn, compartilhou que, em vez de se concentrar nas cidades centrais, o fluxo de caixa e a demanda imobiliária estão se deslocando fortemente para os subúrbios, onde ainda há muito espaço para crescimento e a infraestrutura inter-regional está cada vez mais completa.

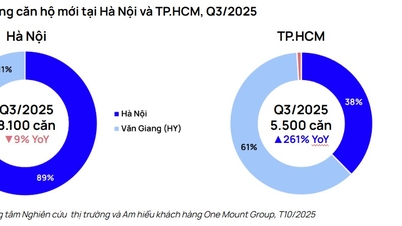

O interesse em ambas as cidades centrais mostrou sinais de desaceleração no terceiro trimestre. Em Hanói, o interesse diminuiu 22% em comparação com o mesmo período de 2024, enquanto na Cidade de Ho Chi Minh permaneceu praticamente estável ou apresentou leve queda de 1% na nova área. Em contraste, as províncias vizinhas emergiram como "pontos positivos". Os subúrbios de Hanói cresceram 11%. Fora de Hanói, o interesse concentrou-se nas áreas de Hai Phong, Hoa Binh (antiga) e Bac Giang (antiga).

O cenário imobiliário na região Norte no terceiro trimestre mostra uma clara tendência de saída de Hanói. As áreas de Hai Phong, Hung Yen, Hoa Binh (antiga) e Bac Giang (antiga) tornaram-se o "centro das atenções", representando 80% do interesse total em toda a região. Hai Phong ocupa a primeira posição com um índice de 100, Hung Yen ocupa a segunda (62) e Bac Ninh (35) ocupa a terceira posição, informou a Sra. Thuong.

Em termos de taxa de crescimento em relação ao início do ano, Hoa Binh (antiga) lidera com 65%, seguida por Bac Giang (antiga) com 61%, Hai Phong com 50% e Bac Ninh com 48%. Outras localidades, como Quang Ninh, Hung Yen e Vinh Phuc (antiga), também mantiveram o ritmo de crescimento, entre 26% e 42%. Esse crescimento reflete a tendência de transferência de capital para cidades satélites ao redor de Hanói, onde os preços são competitivos, as conexões de infraestrutura são convenientes e há potencial de expansão a longo prazo.

Fonte: https://baotintuc.vn/kinh-te/suc-bat-thi-truong-bat-dong-san-tu-nhip-dankinh-te-va-dong-tien-dich-chuyen-20251007141259025.htm

![[Foto] O Primeiro-Ministro Pham Minh Chinh preside a Conferência para implementar o Programa Nacional de Prevenção e Controlo de Drogas até 2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

![[Foto] O primeiro-ministro Pham Minh Chinh preside uma reunião do Comitê Permanente do Governo para superar as consequências de desastres naturais após a tempestade nº 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

Comentário (0)