Ministerul Finanțelor a anunțat că proiectul de Lege privind impozitul pe venitul persoanelor fizice (modificat) a fost prezentat de Guvern Adunării Naționale. Pe baza avizelor de revizuire ale Comisiei Economice și Financiare a Adunării Naționale, a avizelor deputaților Adunării Naționale discutate în cadrul Grupului în după-amiaza zilei de 5 noiembrie 2025 și în sală în după-amiaza zilei de 19 noiembrie 2025, agenția de elaborare a elaborat un raport amănunțit și intenționează să prezinte Guvernului un raport privind planul de finalizare a proiectului de lege cu conținut restant.

Privind ajustarea nivelurilor deducerilor familiale

La 17 octombrie 2025, Comitetul Permanent al Adunării Naționale a adoptat o Rezoluție privind ajustarea nivelului deducerii pentru impozitul pe venitul persoanelor fizice (IPP) pentru familie. În consecință, nivelul deducerii pentru contribuabilul însuși a fost majorat la 15,5 milioane VND/lună, iar pentru fiecare persoană aflată în întreținere la 6,2 milioane VND/lună.

Cu această nouă deducere familială, persoanele cu un venit de 17 milioane VND/lună (dacă nu au persoane în întreținere) sau 24 de milioane VND/lună (dacă există o persoană în întreținere) sau 31 de milioane VND/lună (dacă există 2 persoane în întreținere) nu trebuie să plătească impozit.

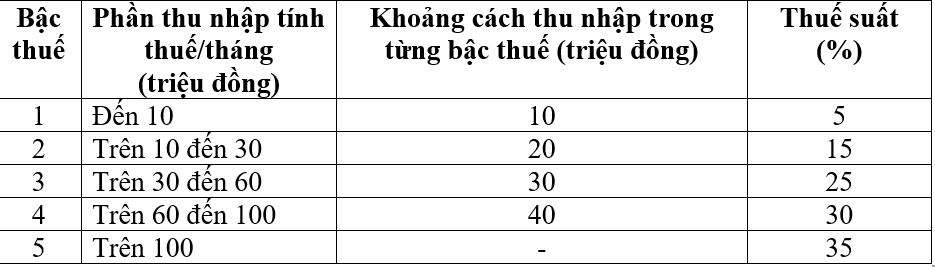

Schema de impozitare progresivă

Schema progresivă de impozitare se aplică persoanelor fizice rezidente cu venituri din salarii și venituri din plăți, în direcția reducerii numărului de cote de impozitare de la 7 la 5 și a lărgirii decalajului dintre cote, după cum urmează:

Pe baza opiniilor deputaților Adunării Naționale, agenția de elaborare a legii intenționează să prezinte Guvernului un raport pentru a accepta și finaliza grila de impozitare progresivă, în direcția studierii și luării în considerare a opțiunii de ajustare a cotelor de impozitare de la 15% și 25% la 10% și 20% pentru a egaliza cotele de impozitare din grilă.

Cu acest nou sistem de impozitare, toate persoanele care plătesc în prezent impozite la toate nivelurile vor avea o obligație fiscală redusă în comparație cu sistemul de impozitare actual.

În plus, noul sistem de impozitare a depășit și creșterea bruscă la anumite niveluri (nivelul 2, nivelul 3), așa cum se propunea în proiectul de lege anterior, asigurând o mai mare rezonabilitate a sistemului de impozitare.

Despre veniturile scutite de impozit și veniturile cu impozit redus

Proiectul de lege completează o serie de prevederi privind scutirea de impozit și reducerea impozitului pe venit pentru a instituționaliza politicile și directivele partidului și legile statului din Rezoluțiile nr. 57, nr. 71, nr. 72 și nr. 68 ale Biroului Politic, precum și o serie de legi emise recent.

Totodată, modificarea și completarea reglementărilor privind unele venituri scutite de impozit, cum ar fi: veniturile plătite din fondurile de asigurări de pensii suplimentare, fondurile de pensii facultative, salariile pentru munca de noapte, orele suplimentare, salariile plătite pentru zilele fără concediu, indemnizațiile de concediere, indemnizațiile de șomaj plătite de întreprinderi, dobânzile la obligațiunile administrației publice locale etc.

Proiectul de lege adaugă, de asemenea, prevederi care prevăd că contribuabilii au voie să deducă anumite cheltuieli pe parcursul anului la niveluri adecvate, cum ar fi cheltuielile medicale și educaționale, înainte de calcularea impozitelor și însărcinează Guvernul cu sarcina de a furniza reglementări detaliate pentru a asigura flexibilitatea și adaptarea la situația socio-economică.

Despre impozitele pentru persoanele fizice care activează în domeniul afacerilor

Conform Legii actuale privind impozitul pe venitul persoanelor fizice, nivelul veniturilor care nu sunt supuse impozitului pe venitul persoanelor fizice este de maximum 100 de milioane VND/an. Acest nivel se aplică în mod consecvent cu taxa pe valoarea adăugată (TVA) pentru gospodăriile comerciale și persoanele fizice, care este, de asemenea, de maximum 100 de milioane VND/an și nu este supusă TVA.

La 26 noiembrie 2024, Adunarea Națională a adoptat Legea TVA nr. 48/2024/QH15, ajustând în consecință acest nivel, ridicându-l de la 100 milioane VND/an la 200 milioane VND/an și aplicându-se începând cu 1 ianuarie 2026. Pentru a asigura consecvența și uniformitatea sistemului juridic, Guvernul a înaintat Adunării Naționale propunerea de a majora veniturile anuale neimpozabile ale persoanelor fizice care desfășoară activități economice la 200 milioane VND/an.

Pe baza opiniilor evaluatorilor și delegaților, Ministerul Finanțelor a declarat că va continua să studieze și să ajusteze acest nivel pentru a fi adecvat, asigurând o echitate relativă pentru persoanele cu venituri din salarii și venituri din plăți și, de asemenea, se așteaptă să modifice Legea privind taxa pe valoarea adăugată pentru a crește nivelul veniturilor neimpozabile TVA, în vederea asigurării consecvenței.

În prezent, Ministerul Finanțelor intenționează să prezinte Guvernului un plan de ajustare a veniturilor neimpozabile ale întreprinderilor individuale pentru a se asigura că acestea sunt în concordanță cu situația reală, demonstrând împărțirea de către stat a contribuțiilor cu gospodăriile și întreprinderile individuale cu venituri de 3 miliarde sau mai puțin, în vederea atingerii obiectivului de securitate socială.

În plus, Ministerul Finanțelor va continua să cerceteze metodele de calcul al impozitelor pentru gospodăriile și persoanele fizice cu venituri de 3 miliarde sau mai puțin.

Pentru a asigura consecvența și a reflecta natura reală a impozitului pe venit, Ministerul Finanțelor intenționează să prezinte Guvernului un plan de colectare a impozitului pe venit (venituri - cheltuieli) pentru toate persoanele fizice cu venituri peste pragul neimpozabil. În consecință, se preconizează adăugarea unei prevederi: Persoanele fizice care desfășoară activități comerciale cu venituri anuale peste pragul neimpozabil de până la 3 miliarde VND vor plăti impozit la cota de impozitare corespunzătoare impozitului pe profit aplicabil întreprinderilor cu venituri sub 3 miliarde VND.

În cazul în care o întreprindere individuală are venituri mai mici de 3 miliarde VND și nu poate determina costul, aceasta va continua să plătească impozit la rata actuală a veniturilor (cu rate de impozitare de 0,5%, 1%, 2%, în funcție de industrie), iar aceste gospodării și persoane fizice vor fi deduse conform pragului neimpozabil înainte de calcularea impozitului, necalculând impozitul din primul venit, conform reglementărilor actuale.

Sursă: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[Foto] Președintele Luong Cuong participă la cea de-a 50-a aniversare a Zilei Naționale a Laosului](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Prim-ministrul Pham Minh Chinh prezidează a 15-a reuniune a Consiliului Central pentru Emulație și Recompensă](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[Forum online] Implementarea eficientă a politicilor etnice în provincia Thai Nguyen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/28/1764296450164_30729563efc1639f3ad0_20251128090933.jpeg)

Comentariu (0)