Rolul esențial al creșterii capitalului social

Conform prevederilor Decretului 141, până la 31 decembrie 2010, băncile comerciale trebuie să asigure un capital legal de 3.000 de miliarde VND, prelungit apoi până la 31 decembrie 2011. Prin urmare, 2011 este și momentul în care băncile se întrec în a-și mări capitalul pentru a îndeplini reglementarea de 3.000 de miliarde VND în capital social statutar, cum ar fi SGB, KLB, VBB, NCB,OCB , NAB...

Conform datelor publicate de Banca de Stat a Vietnamului (SBV), în urmă cu 10 ani, în 2014, capitalul social al grupului bancar comercial de stat reprezenta 30% din întregul sistem, iar grupul bancar comercial privat reprezenta 44%. Cu toate acestea, până la sfârșitul lunii iunie 2024, ratele capitalului social al acestor două grupuri erau de 21%, respectiv 55%, indicând o creștere remarcabilă în cursa de majorare a capitalului grupului bancar comercial privat. Mai exact, capitalul social al grupului bancar comercial de stat la 31 decembrie 2024 era de 228.229 miliarde VND, o creștere de numai 94.023 miliarde VND, echivalentul unei creșteri de 41% față de sfârșitul anului 2014. Între timp, capitalul social al grupului bancar comercial privat a ajuns la 587.850 miliarde VND, o creștere de 587.850 miliarde VND, echivalentul unei creșteri de 67%.

Grupul bancar comercial privat are oportunitatea de a face un progres în ceea ce privește capitalul social, în special în perioada 2017-2018, când băncile se grăbesc să se listeze la bursă, deschizând oportunități de majorare a capitalului, precum și de găsire a potențialilor acționari strategici, profitând atât de oportunitățile de mobilizare a capitalului autohton, cât și de cel străin.

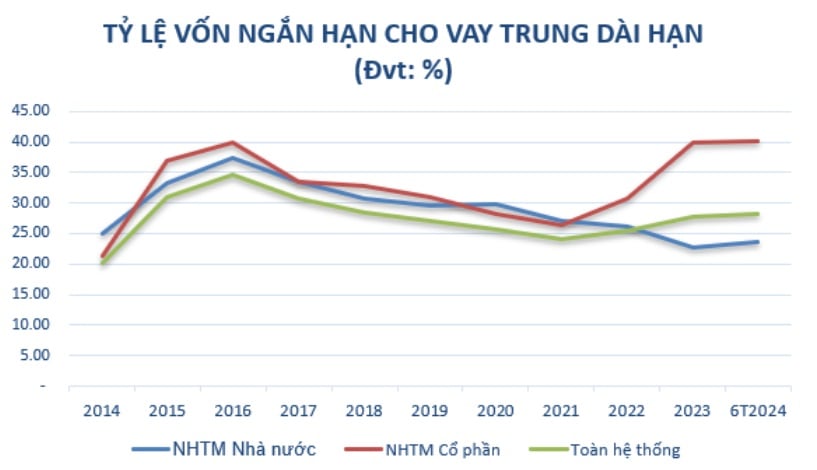

Pe lângă asigurarea reglementărilor agenției de administrare, creșterea capitalului social este o condiție prealabilă, ajutând băncile să își mărească sursele de capital pe termen mediu și lung pentru a extinde operațiunile comerciale, în contextul în care raportul de utilizare a capitalului pe termen scurt pentru împrumuturile pe termen mediu și lung este redus treptat, conform foii de parcurs din Circulara nr. 08/2020/TT-NHNN din 14 august 2020 a Băncii de Stat a Vietnamului, care modifică și completează Circulara nr. 22/2019/TT-NHNN, care stipulează limitele și ratele de siguranță în operațiunile băncilor și ale sucursalelor băncilor străine.

Sursa: Compilat de la Banca de Stat

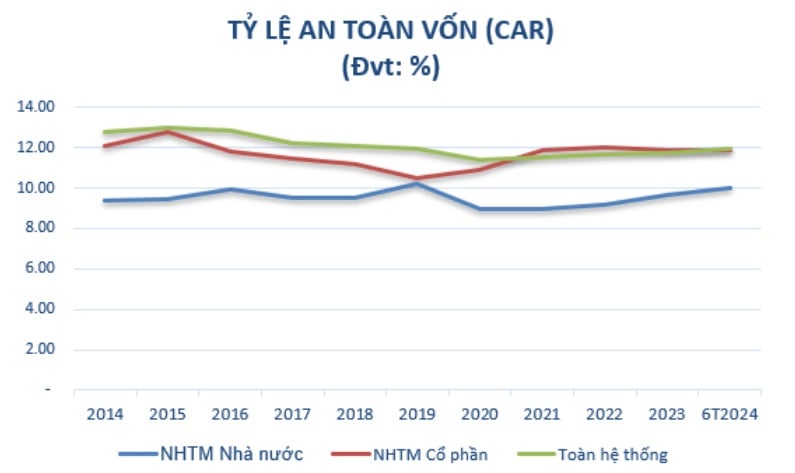

În același timp, majorarea capitalului are ca scop asigurarea ratei de adecvare a capitalului (CAR) conform reglementărilor autorităților competente, urmărind îndeplinirea standardelor internaționale și creșterea continuă a profiturilor în fiecare an. Majorarea capitalului este, de asemenea, o sarcină de implementat conform Proiectului de restructurare a sistemului instituțiilor de credit asociate cu soluționarea creanțelor neperformante în perioada 2021-2025, prevăzut în Decizia nr. 689/QD-TTg din 8 iunie 2022 a Prim-ministrului . Unul dintre obiectivele importante este ca, până în 2023, rata CAR a băncilor comerciale să atingă cel puțin 10-11%; până în 2025, aceasta să atingă cel puțin 11-12%.

După 10 ani, rata ridicată de creștere a capitalului social a dus la o rată a capitalului propriu (CAR) a grupului bancar comercial privat mult mai mare decât cea a grupului bancar comercial de stat. Mai exact, în 2014, rata minimă de adecvare a capitalului propriu a grupului bancar comercial de stat era de 9,4%, iar cea a grupului bancar comercial privat era de 12,07%. Până în iunie 2024, rata de adecvare a capitalului propriu a grupului bancar comercial pe acțiuni (11,86%) era, de asemenea, mai mare decât cea a grupului bancar comercial de stat (9,99%), aplicată conform Circularei 41/2016/TT-NHNN.

(*) Începând cu anul 2020, rata CAR este calculată conform băncilor care aplică Circulara 41/2016/TT-NHNN. Sursa: Compilat din SBV

Prin urmare, se poate observa că creșterea capitalului social joacă un rol important în asigurarea stabilității și dezvoltării durabile a băncilor. Nu numai că ajută băncile să îndeplinească cerințele legale și de reglementare ale agenției de management, dar creșterea capitalului social extinde și capacitatea de a desfășura activități comerciale, îmbunătățește capacitatea financiară și consolidează competitivitatea băncilor pe piață.

În prezent, băncile caută mereu proactiv soluții adecvate, în special băncile mici și mijlocii, inclusiv metode flexibile de atragere a capitalului, îmbunătățirea eficienței operaționale și respectarea noilor reglementări legale pentru a menține o dezvoltare durabilă în contextul actual al pieței.

Creșterea capitalului social prin dividende devine o tendință.

Există numeroase modalități prin care băncile își pot mări capitalul social, cum ar fi: emiterea de acțiuni noi, obligațiuni convertibile și cooperarea cu investitori strategici. Cu toate acestea, în funcție de situația financiară, orientarea strategică, dorințele acționarilor și situația economică de la un moment dat, banca decide asupra metodei de majorare a capitalului.

În contextul actualei piețe bursiere care nu este chiar vibrantă, emiterea de acțiuni noi se confruntă cu numeroase dificultăți în atragerea acționarilor să cumpere acțiuni. În plus, băncile trebuie să ia în considerare și impactul emiterii de acțiuni noi asupra raportului actual de proprietate al acționarilor și să respecte reglementările agenției de administrare.

Prin urmare, emiterea de acțiuni pentru plata dividendelor - o metodă de creștere a capitalului fără a fi nevoie de mobilizarea de fonduri suplimentare din exterior - devine treptat o tendință în rândul băncilor, mai ales după pandemia de COVID-19. Băncile pot folosi dividendele acumulate pentru a emite acțiuni acționarilor actuali. Aceasta este o soluție rezonabilă atunci când băncile doresc să mențină consensul acționarilor și nu doresc să împartă proprietatea cu noi investitori.

În perioada de redresare post-COVID-19 (2021-2022), Banca de Stat a Vietnamului (SBV) a încurajat băncile să nu plătească dividende în numerar pentru a economisi resurse pentru a reduce ratele dobânzilor la credite. Prin urmare, majoritatea băncilor au fost nevoite să treacă la plata dividendelor în acțiuni. Până în 2023, pe lângă rata dividendelor în acțiuni, băncile vor plăti dividende suplimentare în numerar la o anumită rată. Acest lucru nu se datorează doar faptului că SBV nu își mai înăsprește politica de dividende în numerar, ci și pentru a satisface un grup de acționari care nu mai sunt interesați să primească dividende din acțiuni, având în vedere că piața bursieră nu a fost foarte pozitivă în ultima vreme.

În cadrul grupului de bănci comerciale deținute de stat, începând cu sfârșitul anului 2023, Banca de Stat a permis acestui grup să își majoreze capitalul social pentru a asigura rata de adecvare a capitalului și a consolida spațiul de creditare. Vietcombank a emis 2,17 miliarde de acțiuni suplimentare acționarilor existenți pentru a plăti dividende în acțiuni la o rată de 38,79%. După finalizare, capitalul social al băncii va crește de la 55.891 miliarde VND la peste 77.571 miliarde VND. De asemenea, VietinBank a fost aprobată utilizarea profitului rămas în 2022, aproximativ 11.648 miliarde VND, pentru a plăti dividende în acțiuni, majorându-și capitalul social de la 53.700 miliarde VND la peste 65.300 miliarde VND.

De exemplu, Agribank a fost aprobată de a 15-a Adunare Națională pentru a-și suplimenta capitalul social pentru perioada 2021-2030 până la un maxim de 17.100 miliarde VND. Dacă va fi suplimentată, Agribank își va mări capitalul social la peste 51.500 miliarde VND.

De la începutul anului 2024, băncile private au fost, de asemenea, aprobate în mod continuu de Banca de Stat pentru majorarea capitalului social și finalizarea procedurilor de schimbare a licenței.

La sfârșitul lunii iulie 2024, Banca de Stat a Vietnamului a aprobat creșterea capitalului social al Băncii prin emiterea de acțiuni pentru plata dividendelor acționarilor existenți la o rată de 20%, cu un maxim de 4.109 miliarde VND. După emiterea cu succes, capitalul social al Băncii va crește de la 20.548 miliarde VND la 24.658 miliarde VND.

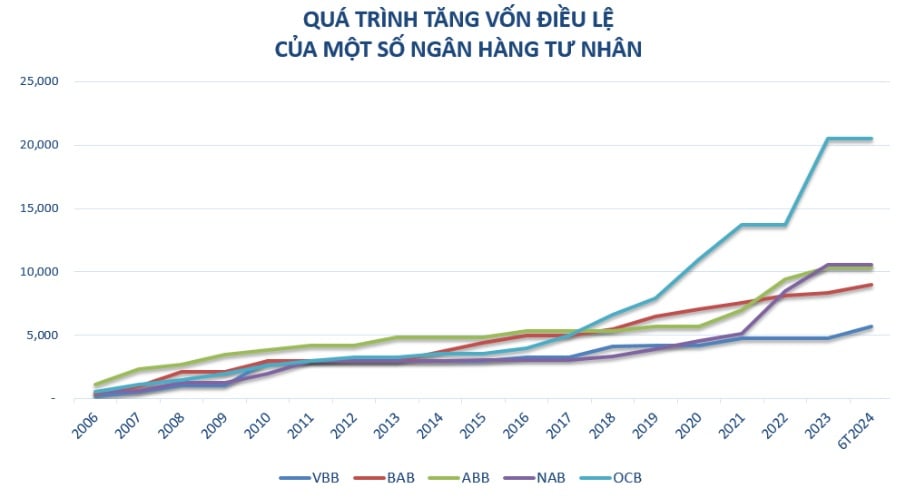

Anterior, NAB a fost, de asemenea, aprobată creșterea capitalului social social de la 10.580 miliarde VND la 13.725 miliarde VND prin plata dividendelor din acțiuni la o rată de 25% și emiterea a 50 de milioane de acțiuni ESOP la un preț de 10.000 VND/acțiune.

Între timp, Vietbank intenționează să utilizeze aproape 1.445 miliarde VND pentru a plăti dividende în acțiuni și să rețină 148 miliarde VND. Mai exact, Vietbank continuă să implementeze planul de majorare a capitalului prin oferirea de acțiuni acționarilor existenți (aprobat de Banca de Stat în iulie 2023) cu o creștere totală de 1.003 miliarde VND, majorând capitalul social de la 4.777 miliarde VND la 5.780 miliarde VND. Până în prezent, Banca a finalizat oferta a peste 100,3 milioane de acțiuni și desfășoară proceduri pentru a solicita Băncii de Stat aprobarea modificărilor licenței, care se așteaptă să fie finalizate în al treilea trimestru al anului 2024.

Vietbank intenționează, de asemenea, să emită aproape 144,5 milioane de acțiuni pentru a plăti dividende acționarilor existenți, echivalentul unei rate de 25%, care se așteaptă să fie implementată în al treilea și al patrulea trimestru al anului 2024. Valoarea nominală totală a emisiunii este de aproape 1.445 miliarde VND. Dacă procedura de modificare a licenței de capital social este finalizată și acțiunile sunt emise cu succes pentru plata dividendelor, capitalul social al Vietbank va crește la aproape 7.225 miliarde VND.

În ultimii ani, băncile mici și mijlocii sunt grupul de bănci care și-au mărit activ și continuu capitalul social, cum ar fi Vietbank, OCB, NamABank... Împreună cu planul anual de creștere a afacerii, creșterea capitalului social este necesară pentru a ajuta băncile să își îmbunătățească capacitatea financiară, cum ar fi: creșterea dimensiunii, creșterea competitivității și îndeplinirea planului de extindere a rețelei de tranzacții; continuarea investițiilor în sisteme tehnologice care să servească modernizării băncii, sprijinirea dezvoltării de noi produse și îmbunătățirea experienței serviciilor pentru clienți.

Mai ales în perioada actuală, capitalul social este considerat și un „tampon” de rezervă, oferind resurse băncilor pentru a fi pregătite să răspundă provocărilor dintr-un mediu economic instabil; creând condiții mai favorabile pentru ca băncile să promoveze activitățile de creditare, susținând capitalul pentru economie conform orientărilor Guvernului.

Un lucru de remarcat este faptul că noua Lege privind Instituțiile de Credit (IC), care va intra în vigoare de la 1 iulie 2024, va afecta semnificativ creșterea capitalului social al băncilor. Noua lege stabilește cerințe și reglementări privind capitalul minim, gestionarea riscurilor și instituțiile de credit, creând atât oportunități, cât și provocări. Băncile trebuie să respecte aceste reglementări pentru a se asigura că operațiunile lor sunt conforme cu legea, îmbunătățind în același timp calitatea managementului și capacitatea financiară.

Sursă: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Foto] Lângă „muntele de gunoi” de după inundații, locuitorii din Tuy Hoa se străduiesc să-și reconstruiască viața](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

Comentariu (0)