Recent, SSI Securities a publicat raportul actualizat privind perspectivele pieței bursiere din Vietnam în 2023. Echipa de analiză a declarat că, având în vedere că piața bursieră reflectă simultan perspectiva unei reduceri puternice a ratei dobânzii în acest an, împreună cu perspectivele slabe de profit ale companiilor listate la bursă, tendința pieței va fluctua în sens ascendent de acum până la sfârșitul anului.

Prin urmare, în ceea ce privește perspectivele de profit, SSI Research și-a revizuit în jos estimarea privind creșterea profitului pentru 2023, deoarece companiile listate se vor confrunta în continuare cu provocări în sezonul de publicare a rezultatelor economice din al doilea și al treilea trimestru.

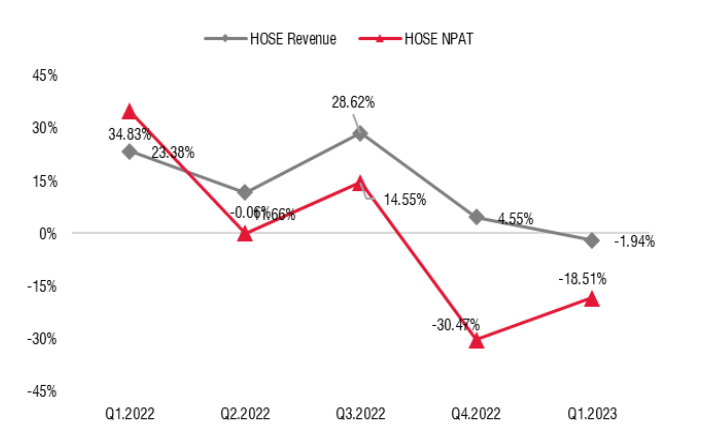

De fapt, profiturile companiilor listate la HoSE au înregistrat o scădere semnificativă față de aceeași perioadă, iar acest proces a început destul de devreme, din trimestrul al doilea al anului 2022 până în primul trimestru al anului 2023, perioadă în care marjele de profit ale multor afaceri au scăzut brusc în principal din cauza creșterii costurilor, în timp ce creșterea veniturilor a rămas destul de stabilă până în primul trimestru al anului 2023.

Profiturile trimestriale ale companiilor listate la HoSE (Sursa: SSI Research).

Cu toate acestea, există riscul ca creșterea veniturilor să dea semne de încetinire începând cu al doilea trimestru al anului 2023, din cauza cererii interne și externe slabe. În opinia SSI, consumul intern s-ar putea să nu se redreseze până în al patrulea trimestru al anului 2023, ceea ce poate fi măsurat prin creșterea creditului și situația importurilor.

În ciclul anterior al pieței bursiere, piața și-a revenit puternic când ratele dobânzilor au atins un vârf, iar Banca de Stat a ordonat o reducere puternică a ratei dobânzii în 2012. Întrebarea este dacă acest lucru se va repeta și în prezent sau nu?

Indicele VN a crescut cu 5,63% la 26 mai 2023 și cu 2,28% de când SBV a redus pentru prima dată ratele dobânzilor în martie. Deși ratele dobânzilor au scăzut mai rapid decât majoritatea estimărilor de la începutul anului, reducerile ratelor au fost însoțite de o cerere scăzută de credite și de un curs de schimb stabil din cauza activității slabe de import.

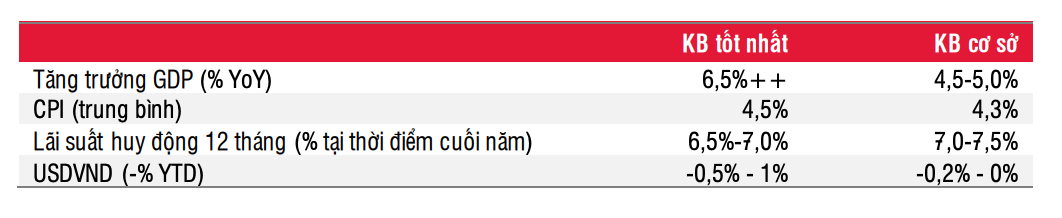

Indicatori cheie în scenariile de bază și în cele mai optimiste (Sursa: SSI Research).

În ceea ce privește perspectivele ratelor dobânzii, conform scenariului de bază, SSI consideră că ratele dobânzii ar putea scădea cu încă 50-100 de puncte de bază de acum până la sfârșitul anului și vor continua să scadă în 2024.

Deși ratele dobânzilor la depozite au scăzut cu 250-300 de puncte de bază față de începutul anului, ajustarea ratelor dobânzilor pentru achiziționarea de locuințe nu a fost semnificativă, deoarece creditele ipotecare sunt considerate destul de riscante, legate de problemele de pe piețele obligațiunilor corporative și imobiliare.

Având în vedere că ratele dobânzilor ipotecare actuale se situează în jurul valorii de 13%, o reducere suplimentară de 150-200 de puncte de bază a acestor rate ar putea fi necesară pentru a stimula cererea pe piața imobiliară, iar acest lucru este probabil să se întâmple până în 2024. În acel moment, lichiditatea se va îmbunătăți pe măsură ce măsurile guvernului de relaxare a pieței imobiliare și a pieței obligațiunilor corporative intră în vigoare.

Numai în 2023, Decretul 08 permite emitenților de obligațiuni corporative să își prelungească obligațiile de plată cu până la 2 ani, în timp ce o serie de bănci au declarat că se pregătesc să ofere capital suplimentar investitorilor de proiect care dețin statutul juridic necesar. Acest lucru contribuie, de asemenea, la stabilizarea treptată a problemei lichidității din sistem.

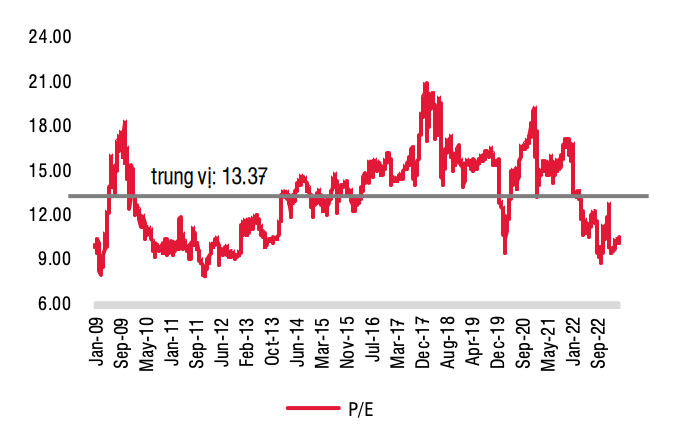

Raportul preț-beneficiu proiectat (Sursa: SSI Research).

Întrucât piața bursieră reflectă simultan perspectiva unei reduceri drastice a ratei dobânzii în acest an, împreună cu perspectivele slabe de profit ale companiilor listate la bursă, SSI preconizează că tendința pieței va fi una tensionată, cu o tendință crescătoare de acum până la sfârșitul anului. Volatilitatea pieței bursiere va rămâne destul de ridicată.

Factorii de urmărit care ar putea afecta piața bursieră includ evoluția ratelor dobânzilor, noile politici guvernamentale, precum și implementarea politicilor actuale care vor ajuta economia să depășească riscul unei recesiuni economice globale și să se poată redresa treptat. Punctul pozitiv este că, până în al treilea trimestru al acestui an, majoritatea industriilor vor putea ajunge la punctul cel mai scăzut al profiturilor.

Pornind de la această bază, SSI Research recomandă investitorilor pe termen lung să acumuleze treptat acțiuni, în special atunci când indicele VN se situează în jurul valorii de 1.000 de puncte.

SSI Research menține o recomandare neutră pentru cele două sectoare cu cele mai mari proporții de capitalizare, inclusiv sectorul bancar și cel imobiliar, dar pentru acțiunile bancare, momentul pentru a analiza acest grup de acțiuni este începând cu trimestrul al patrulea, deoarece în acel moment investitorii vor avea o mai bună înțelegere a activităților de restructurare a datoriilor și de provizionare ale băncilor, din care pot estima timpul necesar pentru absorbția tuturor datoriilor neperformante ale băncilor pentru acest ciclu.

Pe de altă parte, în industria imobiliară, ar trebui acordată prioritate alegerii acțiunilor imobiliare care sunt mai puțin legate de piața obligațiunilor corporative .

Sursă

![[Foto] Prim-ministrul Pham Minh Chinh participă la o conferință de evaluare a unui an de desfășurare a forțelor pentru a participa la protejarea securității și ordinii la nivel local.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Foto] Autostrăzi care trec prin Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Tranziția Dong Nai OCOP: [Articolul 3] Legarea turismului cu consumul de produse OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentariu (0)