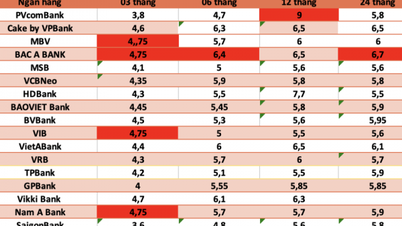

По данным Госбанка, к концу сентября 2025 года общий объем депозитов в системе достиг почти 16,2 млн. млрд. донгов, из которых резко выросли депозиты

экономических организаций.

В частности, депозиты хозяйствующих субъектов (предприятий) к концу сентября 2025 года достигли 8,35 млн млрд донгов. Таким образом, после резкого снижения в июле 2025 года, депозиты юридических лиц выросли до 374 000 млрд донгов в августе и сентябре. Рост депозитов юридических лиц к концу сентября 2025 года составил 8,91%.

В августе и сентябре объём вкладов населения рос медленнее, но всё же достиг нового рекорда: 7,83 трлн донгов, что на 10,9% больше, чем в начале года. К концу сентября 2025 года объём вкладов населения увеличился на 767 трлн донгов по сравнению с началом года (только в августе и сентябре он увеличился на 84 трлн донгов по сравнению с концом июля).

Общий объем платежных средств (денежная масса) также соответственно увеличился, достигнув почти 20 миллионов миллиардов донгов на конец сентября, что на 11,53% больше по сравнению с началом года.

Также, по данным Государственного банка Вьетнама, к концу сентября 2025 года общий объём кредитования всей системы увеличился на 13,86%, достигнув 17,78 млн млрд донгов. Таким образом, за первые 9 месяцев года объём привлечённого капитала оказался ниже объёма непогашенного кредитного остатка на 1,6 млн млрд донгов.

Тот факт, что кредитование растёт быстрее мобилизации капитала, вызывает некоторую обеспокоенность в контексте того, что

премьер-министр поручил Государственному банку провести пилотную отмену потолка роста кредитования с 2026 года.

Профессор, доктор Чан Нгок Тхо (Экономический университет Хошимина) в беседе с инвестиционной электронной газетой Baodautu.vn поднял три вопроса: во-первых, в какой степени мы приемлем зависимость от банковского кредита в обмен на номинальный рост? во-вторых, поддерживает ли текущая структура распределения кредитов долгосрочную основу производительности или подрывает её? в-третьих: следует ли считать растущую зависимость от долгосрочных операций на открытом рынке (OMO) и межбанковского рынка новой нормой или признаком корректировки?

По словам профессора, доктора Чан Нгок Тхо, на первый взгляд, рост кредитования, увеличение соотношения кредитного баланса к мобилизованному капиталу банков , рост прибыли банков, гибкость операций на открытом рынке и высокие темпы роста ВВП – всё это выглядит позитивно. Однако, если посмотреть глубже, капитальная база тоньше кредитной шкалы, структура распределения по-прежнему смещена в сторону активов в сфере недвижимости, а роль Государственного банка в поддержании среднесрочной ликвидности возрастает.

Это не предупреждение и не утверждение, что риск близок к критической точке. Речь идёт о том, что вместо того, чтобы продолжать спорить о том, следует ли увеличить кредитование на 15% или 18%, возможно, важнее задаться вопросом о том, какую реальную производительность каждый новый доллар кредита действительно покупает для экономики, а какая часть тихо используется, чтобы выиграть время для решения старых проблем.

Если в ближайшие несколько лет ответ будет последним, то нынешнее давление на ликвидность может быть лишь ранним признаком более серьёзной проблемы с качеством роста. Если система воспользуется этим кредитным бумом для перераспределения капитала и повышения производительности, то текущие показатели будут рассматриваться как необходимый сдвиг. Всё зависит от того, как мы решим использовать кредитный канал — как временный мост для преодоления краткосрочных трудностей или как долгосрочную основу для будущего роста.

Источник: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Фото] Парад в честь 50-летия Национального дня Лаоса](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Фото] Поклонение статуе Тует Сон — почти 400-летнему сокровищу в пагоде Кео](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Комментарий (0)