Свободные деньги и необходимость финансовой оптимизации

CASA (текущий сберегательный счёт) — это недорогой источник капитала, помогающий банкам снизить затраты на привлечение капитала и увеличить чистую процентную маржу (NIM). Однако в 2022 году, когда процентные ставки по депозитам резко выросли, многие банки столкнулись с резким снижением CASA, поскольку клиенты перешли на срочные сберегательные счета с более высокими процентными ставками. Чтобы конкурировать, банкам необходимо отказаться от комиссий за перевод средств, вести счета и интегрировать цифровые услуги, такие как оплата счетов, инвестиции и покупки в мобильных приложениях.

Согласно финансовым отчётам 27 котируемых банков за 2024 год, общий объём несрочных депозитов (CASA) достиг около 2,5 млн донгов, что составляет почти 20% от общего объёма банковских депозитов. Данные Государственного банка Вьетнама (SBV) показывают, что в 2023 году объём безналичных платежей с помощью мобильных телефонов достиг 49 млн донгов, что отражает значительный объём неиспользуемых средств на платёжных счетах населения. Однако, поскольку процентные ставки по несрочным депозитам колеблются всего в пределах 0,05–0,5% годовых, большая часть этих средств фактически «спит», не принося существенной прибыли.

Между тем, опрос NielsenIQ (третий квартал 2024 года) показал, что 83% вьетнамских потребителей склонны к сбережению и хотят иметь гибкие инвестиционные продукты, а 75% всегда держат некоторую сумму на счете, а не наличными. В частности, согласно отчету McKinsey (2024 год), 80% клиентов поколения Z в Юго-Восточной Азии хотят иметь цифровую банковскую платформу, интегрирующую платежи, сбережения и инвестиции. Эти данные свидетельствуют о насущной необходимости в финансовых решениях, оптимизирующих свободные денежные потоки и обеспечивающих ликвидность.

Столкнувшись с этим давлением, банки осознали, что предоставление финансовых продуктов, которые одновременно высокодоходны и гибки, например, текущие счета, и безопасны, например, сберегательные, — это эффективный способ привлечения и удержания клиентов. Это и стало предпосылкой для появления автоматических процентных счетов.

Рождение и бурный рост числа счетов, автоматически генерирующих прибыль

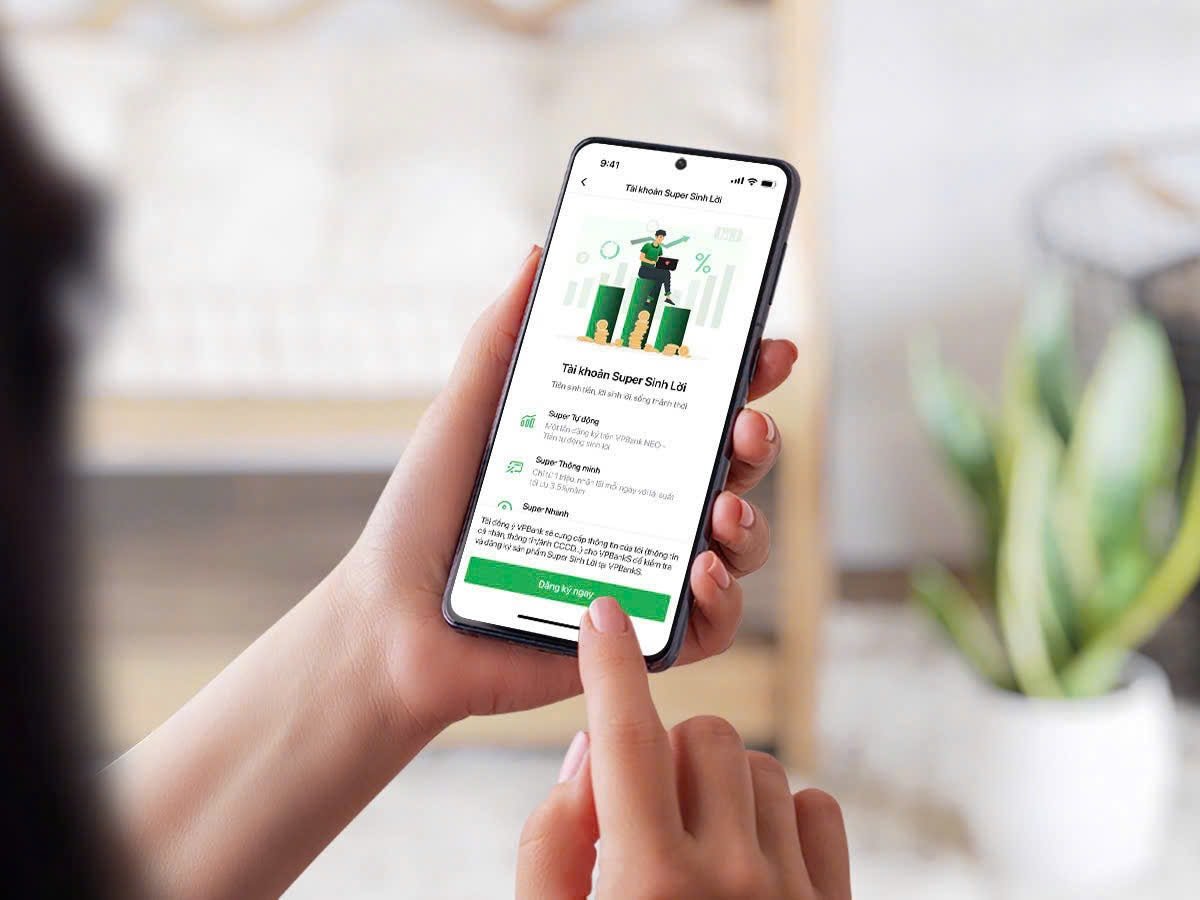

В январе 2024 года Техкомбанк запустил продукт «Автоматическая прибыль» в мобильном приложении Техкомбанка с девизом «Вы свободны, ваши деньги приносят прибыль». Этот продукт позволяет автоматически генерировать прибыль на свободных средствах на платёжном счёте с доходностью до 3,2% годовых (версия 1.0), сохраняя при этом возможность тратить, переводить и снимать средства в любое время. Важной особенностью является однократная активация функции, отсутствие ограничений по сроку действия и поддержка современной технологической платформы.

К январю 2025 года Techcombank перейдет на Automatic Profit 2.0, устранив минимальный порог остатка (10 миллионов донгов в версии 1.0), что позволит получать прибыль на весь остаток по счету с оптимальной доходностью до 4% годовых, что в 80 раз превышает обычную бессрочную процентную ставку. Этот продукт не имеет ограничений по сроку хранения остатка (даже 1 день может приносить прибыль) и позволяет гибко расходовать весь остаток круглосуточно, до 50 миллиардов донгов. Успех продукта подтверждается более чем 3 миллионами клиентов-участников, которые оптимизировали 74 000 миллиардов донгов и создали 1,3 миллиона обсуждений в социальных сетях.

Успех Techcombank открыл «новые земли» в банковской отрасли, побуждая конкурентов быстро присоединиться к ней.

Продукт eKash – Super Profit от VPBank , запущенный в марте 2025 года, позволяет автоматически переводить средства, превышающие минимальный порог (50 миллионов донгов для клиентов VPBank Diamond), в инвестиционную компанию с фиксированной доходностью 3,5% годовых. Уникальная функция заключается в том, что основная сумма и проценты возвращаются на счёт каждое утро, обеспечивая ликвидность и ежедневные выплаты процентов – VPBank гордится тем, что является «первым и единственным» на рынке.

Благодаря продукту Super Yield, VIB привлек десятки тысяч клиентов в течение 48 часов после запуска благодаря конкурентоспособной доходности и гибким механизмам, аналогичным Techcombank. Этот продукт ориентирован на клиентов с крупными остатками на счетах, а процентные ставки со временем растут.

Ранее, в октябре 2024 года, MSB запустил кампанию «Non-Stop Profit», направленную на улучшение показателя CASA (снижающегося из-за конкуренции) с помощью продукта, позволяющего автоматически генерировать проценты по остаткам на счетах с более высокими процентными ставками без указания срока. Как и другие банки, LPBank предлагает продукты с гибкими механизмами, ориентированные на индивидуальных клиентов с краткосрочным свободным денежным потоком.

Даже такие электронные кошельки, как MoMo с Lucky Bag Plus (депонирование во Vietcombank) и ZaloPay с Profitable Balance присоединились к гонке, ориентируясь на молодых пользователей с небольшими балансами и принося доходность около 4% в год; низкие требования к минимальному балансу (всего от 10 000 донгов).

Все продукты с автоматическим начислением процентов обладают рядом преимуществ, таких как привлекательная доходность от 3,2 до 5% годовых, что значительно выше, чем ставки по долгосрочным вкладам (0,5% годовых) и конкурентоспособно по сравнению с краткосрочными вкладами (1-3 месяца, около 2-3% годовых). Это решение, предоставляемое надежными банками, обеспечивает такую же безопасность, как и сберегательные депозиты.

Разница заключается в том, что клиенты могут тратить, переводить или снимать деньги в любое время без процентов, в отличие от срочных сбережений. Продукт интегрирован в мобильное приложение, поддерживает биометрическую аутентификацию и круглосуточные транзакции. Всего одна активация — и система автоматически управляет балансом для получения прибыли, минимизируя ручные операции.

Перспективы и риски

Автоматизированные процентные счета помогают банкам привлекать средства с низкой комиссией (CASA), повышая чистую процентную маржу (NIM). Благодаря этому продукту Techcombank достиг коэффициента CASA 40,5% в первом квартале 2024 года. VPBank и VIB также зафиксировали значительный рост CASA. Предлагая более высокую доходность по сравнению с долгосрочными процентными ставками (0,05–0,5% годовых), банки стимулируют клиентов поддерживать долгосрочные остатки, снижая темпы перехода на срочные сбережения или другие инвестиционные каналы.

Конкуренция между банками не ограничивается процентными ставками, а также привлекательными промо-программами. VIB запустил программу «Миллиардная сделка» с шансом выиграть до 1 миллиарда донгов, а также множество других поощрений, таких как бесплатный выбор красивого номера счета и денежное вознаграждение за привлечение друзей. Эти стратегии помогают банкам не только привлекать новых, но и удерживать существующих клиентов.

В краткосрочной перспективе тенденция к использованию автоматических процентных счетов продолжит расширяться, привлекая всё больше банков и электронных кошельков. Доходность может немного увеличиться в целях повышения конкурентоспособности, но стабилизируется на уровне 3–5% годовых благодаря установленному Госбанком потолку процентной ставки. В долгосрочной перспективе эти продукты станут стандартом в банковской сфере, глубже интегрируясь с такими финансовыми услугами, как инвестиции в акции, страхование или потребительские кредиты. Модель «встроенного финансирования» изменит подход вьетнамцев к управлению своими финансами, способствуя переходу к безналичному обществу. Отдавая предпочтение технологиям и гибким финансовым потребностям, поколение Z станет основной движущей силой этой тенденции, заставляя банки постоянно внедрять инновации.

Гонка за привлечение свободных денежных средств посредством автоматических процентных счетов свидетельствует о трансформации вьетнамской банковской отрасли в цифровую эпоху. Эта тенденция получила широкое распространение, привлекая миллионы клиентов благодаря высокой доходности, гибкости и современным технологиям. Однако для сохранения конкурентного преимущества и удовлетворения ожиданий клиентов банкам необходимо инвестировать в технологии, повышать осведомленность и обеспечивать финансовую безопасность. Учитывая 2,5 квадриллиона донгов в CASA и растущую потребность в финансовой оптимизации, автоматические процентные продукты становятся не только финансовым решением, но и движущей силой развития безналичного общества и цифровой экономики. В будущем эта гонка обещает быть захватывающей, принося устойчивую выгоду как клиентам, так и банковской отрасли.

Однако, помимо преимуществ, эксперты предупреждают и о потенциальных рисках. Перевод средств с платёжного счёта на внутренние инвестиционные продукты или в ценные бумаги компаний может принести более высокую доходность, но также сопряжен с рыночными рисками. Поэтому перед участием в программе клиентам необходимо чётко понимать механизм работы этих продуктов.

Источник: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)