Устранение препятствий «предварительного финансирования»: предлагается добавить ещё один день переговоров, если иностранные инвесторы ещё не заплатили

В случае неудачных сделок предлагается не продавать их немедленно, пока ценные бумаги находятся на торговом счете, а предоставить иностранному институциональному инвестору дополнительный день для переговоров с компанией, торгующей ценными бумагами.

|

| Устранение проблем с предварительным финансированием является одной из ключевых тем научного семинара по решениям для модернизации вьетнамского фондового рынка. |

Предложить дополнительный день переговоров

Иностранные институциональные инвесторы могут торговать, не внося 100% средств. Компании, работающие с ценными бумагами, оценивают возможности клиента, чтобы определить согласованный уровень маржи... Если у иностранного институционального инвестора недостаточно средств для оплаты, компания, работающая с ценными бумагами, на которой инвестор размещает заказ, обязана покрыть недостающую сумму через его торговый счёт.

Предварительное финансирование — это требование, согласно которому средства должны быть доступны на счете в платежном учреждении, прежде чем платежное учреждение сможет использовать счет для оплаты.

Предварительное финансирование — это требование, согласно которому средства должны быть доступны на счете в платежном учреждении, прежде чем платежное учреждение сможет использовать счет для оплаты.Таково содержание проекта Циркуляра о внесении изменений и дополнений в ряд статей циркуляров, регулирующих операции с ценными бумагами в системе торговли ценными бумагами; клиринг и расчеты по операциям с ценными бумагами (Циркуляр 120/2020/TT-BTC).

Г-н Нгуен Кхак Хай, директор по законодательству и контролю за соблюдением законодательства о ценных бумагах SSI, даже предложил управляющему агентству рассмотреть возможность добавления дополнительного дня для иностранных инвесторов, чтобы предложить переговоры в случае неудачных сделок. Г-н Хай озвучил это предложение на научном семинаре «Решения для модернизации вьетнамского фондового рынка», организованном Институтом финансовой стратегии и политики совместно с Государственной комиссией по ценным бумагам 16 апреля.

Соответственно, не требуется немедленной продажи ценных бумаг, поступивших в срок Т+2. В случае невозможности достичь соглашения о продаже будет проведена принудительная продажа.

В настоящее время Министерство финансов запрашивает комментарии по проекту циркуляра, вносящего изменения и дополнения в ряд статей циркуляров, регулирующих операции с ценными бумагами в системе торговли ценными бумагами; клиринг и расчеты по операциям с ценными бумагами; деятельность компаний, работающих с ценными бумагами, и раскрытие информации на рынке ценных бумаг. В частности, важным элементом проекта является возможность совершения операций без 100% депонирования средств иностранных институциональных инвесторов. Участники рынка также ожидают получения платежных инструкций от Вьетнамского депозитария ценных бумаг (VSDC).

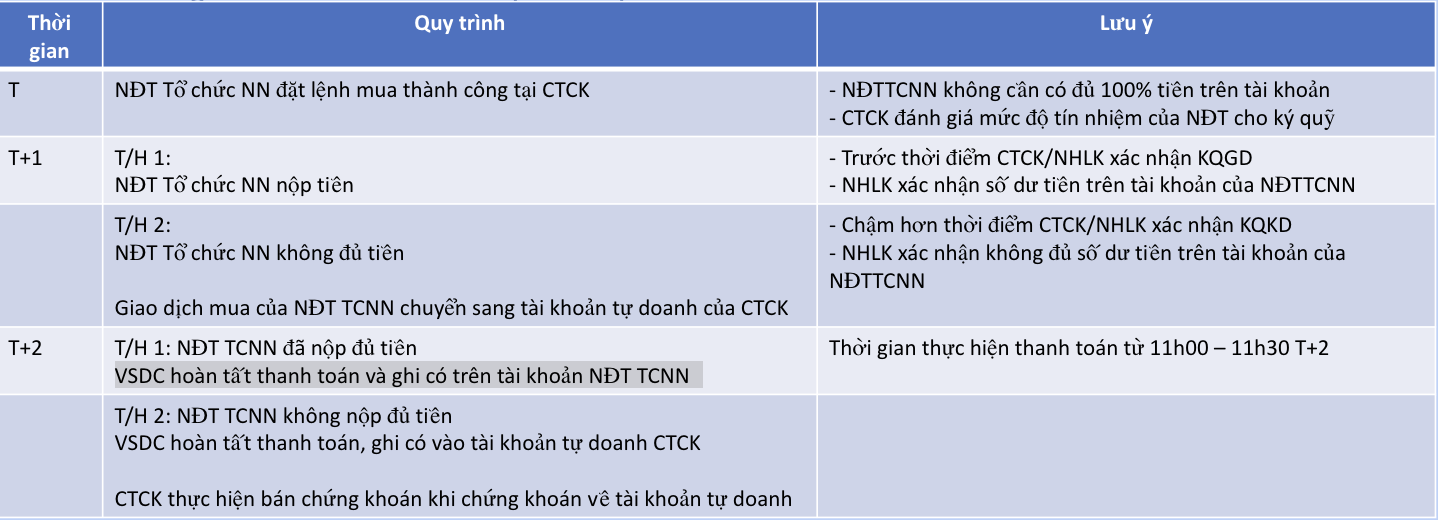

Г-н Зыонг Нгок Туан, заместитель генерального директора Вьетнамской депозитарной и клиринговой корпорации по ценным бумагам (VSDC), сообщил, что согласно текущему проекту процедуры, в день T+1, если у иностранного институционального инвестора недостаточно средств, транзакция покупки будет переведена на собственный торговый счет компании, работающей с ценными бумагами. Затем, в день T+2, VSDC завершает платёж и зачисляет средства на счёт инвестора, если инвестор внёс достаточную сумму. Время оплаты: с 11:00 до 11:30 дня T+2. Если в день T+2 инвестор не внёс достаточно средств, VSDC завершает платёж и зачисляет средства на собственный торговый счёт компании, работающей с ценными бумагами.

|

| Процесс оплаты не требует внесения депозита перед торговлей - Источник: VSDC |

На конференции также был зафиксирован ряд мнений и предложений относительно отмены требования о предварительном депозите — одного из двух узких мест, на улучшении которых, по мнению рейтинговых организаций и крупных международных финансовых институтов, вьетнамскому фондовому рынку необходимо сосредоточиться и принять меры по их устранению, чтобы создать условия для участия иностранных инвесторов, а также двигаться к цели повышения статуса рынка с пограничного до развивающегося к 2025 году.

Что касается времени определения платёжных обязательств, представитель FTSE на семинаре предложил установить это время в день оплаты. По словам г-на Нгуена Кхак Хая, директора по законодательству о ценных бумагах и контролю за соблюдением законодательства SSI, иностранные инвесторы также хотят «поставлять деньги и получать ценные бумаги» одновременно и предлагают изменить время уведомления об ошибке с T+1 на T+2.

Проблема баланса эффективности и безопасности

Фактически, при применении нового механизма не все транзакции будут провалены. Однако, даже если вероятность провала мала, всё равно необходимо разработать стандартный процесс на случай, если он будет иметь решение и позволит избежать рисков для платёжной системы. Говоря об устранении препятствий на этапе «предфинансирования», председатель Государственной комиссии по ценным бумагам г-жа Ву Тхи Чан Фыонг подчеркнула, что «идти на двух ногах» — это одновременно и повышение эффективности для инвесторов, и гарантия отсутствия рисков.

В связи с новым предложением об определении платежных обязательств по схеме T+2 вместо T+1, представитель VSDC заявил о необходимости дальнейшей оценки с учетом баланса эффективности и безопасности. В частности, по словам г-на Туана, проблема заключается в том, что в случае, если у инвесторов недостаточно средств на дату платежа, потребуется время для решения технических вопросов, таких как перевод платежных обязательств. Кроме того, если компания, торгующая ценными бумагами, не обеспечит достаточного количества средств, это также повлияет на безопасность платежных операций.

Согласно действующему принципу, компании, работающие с ценными бумагами, устанавливают лимиты на основе оценки платежеспособности иностранных инвесторов. В настоящее время Циркуляр очень гибок и может устанавливать различные уровни маржи. Г-н Нгуен Кхак Хай, директор по законодательству и контролю за соблюдением законодательства в сфере ценных бумаг SSI, заявил, что компания, работающая с ценными бумагами, будет следовать методу оценки платежеспособности инвесторов и установит лимит в размере 100%.

Согласно действующему принципу, компании, работающие с ценными бумагами, устанавливают лимиты на основе оценки платежеспособности иностранных инвесторов. В настоящее время Циркуляр очень гибок и может устанавливать различные уровни маржи. Г-н Нгуен Кхак Хай, директор по законодательству и контролю за соблюдением законодательства в сфере ценных бумаг SSI, заявил, что компания, работающая с ценными бумагами, будет следовать методу оценки платежеспособности инвесторов и установит лимит в размере 100%.«Однако более мелкие компании, работающие с ценными бумагами, могут применять более низкие ставки маржи. На мой взгляд, это вызывает опасения, поскольку при работе с иностранными организациями необходимы прозрачность, равноправие и последовательность на рынке. Если некоторые компании, работающие с ценными бумагами, будут применять ставку в размере 10–20%, решение не будет комплексным», — также подчеркнул представитель SSI.

Принцип реализации будет основан на оценке компанией, торгующей ценными бумагами, своих возможностей и определении уровня маржи, обеспечивающего возможность осуществления платежа в день платежа. В случае неплатежеспособности иностранного инвестора, платежное обязательство будет переведено на счет компании, торгующей ценными бумагами. После перевода ценных бумаг на счет компания, торгующая ценными бумагами, обработает их для возмещения потраченных средств. По этой же причине, согласно текущему плану, компания, торгующая ценными бумагами, должна продать их сразу после перевода ценных бумаг на счет, торгуемый ценными бумагами, чтобы возместить потраченные средства.

В то же время рассматривается вопрос об установлении лимитов операций для участников рынка. «На внутреннем совещании председатель Государственной комиссии по ценным бумагам внимательно следил за этим вопросом. VSDC рассмотрит его для обеспечения баланса факторов. Для контроля рисков мы рассматриваем возможность установления лимитов операций для участников рынка», — сообщил представитель VSDC.

Соответственно, учитывая масштабы сделок, совершаемых для иностранных инвесторов, компаниям, работающим с ценными бумагами, необходимо обеспечить достаточную платёжеспособность для осуществления выплат в случае неудачных сделок. По словам г-на Туана, это является ключевым фактором управления рисками при внедрении нового механизма транзакций.

На научном семинаре по решениям по модернизации вьетнамского фондового рынка, организованном Институтом финансовой стратегии и политики совместно с Государственной комиссией по ценным бумагам 16 апреля, заместитель генерального директора Вьетнамской депозитарной и клиринговой корпорации по ценным бумагам (VSDC) г-н Дуонг Нгок Туан, объясняя выбор иностранных институциональных инвесторов в качестве применимых субъектов, сказал, что количество счетов иностранных институциональных инвесторов составляет всего 10%, но объем операций купли-продажи этой группы всегда составляет большую долю от общего объема операций всех иностранных инвесторов.

Кроме того, по словам г-на Туана, вышеуказанная группа имеет высокий уровень соблюдения правил и никогда не имела случаев неплатежеспособности из-за невозможности организовать финансирование, поэтому им будет предоставлен приоритет для решения вопроса в первую очередь.

Источник

![[Фото] Председатель Национальной ассамблеи посещает семинар «Создание и функционирование международного финансового центра и рекомендации для Вьетнама»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Комментарий (0)