Ни физические, ни юридические лица не могут получить кредиты.

Высокие процентные ставки и трудности с получением кредитов остаются распространенной проблемой для многих частных лиц и предприятий во всех секторах экономики.

Г-н Минь Киен (проживающий в районе Биньтхань, Хошимин) заявил, что подал заявку на кредит в Lienviet Postbank в конце 2022 года, но его заявка до сих пор не заполнена, и он не получил выплаты. Несмотря на то, что банк оценил его недвижимость относительно низкой ценой и предоставил только 50% от оценочной стоимости, на сумму более 2 миллиардов донгов, его заявка остается нерассмотренной. В начале апреля, когда он связался с кредитным специалистом в другом банке, ему сказали, что заявку можно ускорить, поскольку лимит кредита приближается, но процентная ставка составляет около 15% годовых.

Предприятия по-прежнему испытывают трудности с привлечением заемных средств; не исчерпались ли кредитные возможности банков?

«Банк по-прежнему утверждает, что выдает кредиты, но условия стали намного строже. Раньше они предоставляли деньги на оплату самой земли, а теперь нет. Кроме того, условия кредитования стали более жесткими, суммы кредитов — меньше, а процентные ставки — чрезмерно высокими. Однако даже если вы согласитесь и выполните эти условия, получить кредит будет совсем непросто. В моем случае прошло уже несколько месяцев, а я до сих пор не готов, и мне почти наверняка не повезет с кредитом, потому что банк объявил, что исчерпал свой кредитный лимит», — сказал Минь Киен.

По словам руководителя компании, специализирующейся на производстве алюминиевых дверей в Хошимине, с конца марта кредитные специалисты сообщили ему о приостановке приема новых заявок на кредиты в банке Lienviet Postbank. Предприятиям разрешено только выдавать средства, предоставлять гарантии, открывать аккредитивы и обязуться производить платежи в размере, не превышающем сумму уже полученного основного долга, но не превышающем общий непогашенный кредитный баланс по состоянию на 24 марта 2023 года (за исключением овердрафтов, кредитных карт, онлайн-залога и сложных процентов). Другие банки, с которыми сотрудничает компания, принимают залог только в Хошимине и провинции Биньзыонг, а не в других провинциях, что делает получение кредитов для компании невозможным.

Председатель Ассоциации животноводов провинции Донг Най, г-н Нгуен Три Конг, откровенно заявил, что число членов ассоциации, получивших новые кредиты с начала года, очень ограничено, несмотря на то, что это также приоритетный сектор сельского хозяйства .

«Согласно объяснениям банка, владельцы ферм, терпящие убытки, не имеют права на получение новых кредитов. Однако существуют свиноводческие кооперативы, которые, несмотря на наличие залога, прибыльную работу, полные финансовые отчеты и подтверждающие документы, подали заявки несколько месяцев назад, но до сих пор не получили одобрения, им постоянно говорят подождать. Не имея средств для поддержания деятельности и работы своих ферм, они вынуждены брать кредиты из внешних источников, чтобы купить корм для свиней и кур или даже погасить банковские кредиты, чтобы избежать повторной классификации в качестве неплательщиков и конфискации своих ферм…», — гневно заявил г-н Конг.

Ранее эта ассоциация направила письмо в Государственный банк Вьетнама (SBV), поскольку «доступ к банковским услугам практически невозможен, а порой, видя, как голодает их скот, им приходится брать кредиты под высокие проценты, чтобы купить корм, что усугубляет их трудности». В недавнем ответе SBV заявил, что 60 клиентов получили кредиты с льготными процентными ставками. Комментируя эту ситуацию, г-н Конг сказал: «В нашей ассоциации более 1000 членов, но, согласно ответу SBV, к концу февраля 2022 года льготными процентными ставками воспользовались только 60 членов, что слишком мало – как капля в море».

Что еще более важно, по словам г-на Конга, ассоциация также проверяет, кто эти 60 человек и имеют ли они право на льготные процентные ставки, как это предусмотрено...

Председатель Ассоциации предпринимателей Бен Тре, г-н Тран Ван Дык, сообщил, что некоторым предприятиям, входящим в ассоциацию, приходится брать кредиты под 11-13% годовых. Еще более трагично то, что некоторые компании не могут получить банковские кредиты и вынуждены брать займы из внешних источников под 17-20% годовых.

Аналогично, г-н Лу Нгуен Суан Ву, генеральный директор акционерного общества «Xuan Nguyen Group», с горечью заявил, что сельское хозяйство является приоритетным сектором, но доступ к кредитам затруднен. Банки в Хошимине больше не принимают в качестве залога сельскохозяйственные земли из-за пределов провинции, как раньше. Его компания смогла взять в кредит только около 10 миллиардов донгов под 10,5% годовых, в то время как потребности в капитале значительно возросли. Поэтому сотрудникам компании приходится брать кредиты в банках под 13-14% годовых, что еще больше увеличивает финансовые затраты предприятия.

«Денежный поток подобен кровеносным сосудам: если кровь не течет, организм умирает».

Банки объясняют трудности, с которыми в последнее время сталкиваются предприятия при получении кредитов, различными причинами, начиная от несоответствия нормативным требованиям и заканчивая отсутствием у предприятий необходимости в крупных заемных средствах. Однако в действительности, помимо ужесточения регулирования, многие банки сейчас приближаются к своим кредитным лимитам – ситуация аналогична той, что наблюдалась во второй половине 2022 года. В частности, в нескольких банках, которые автор опросил на прошлой неделе, кредитные консультанты признали, что кредитные лимиты снова ужесточаются и почти исчерпаны.

В одном из отделений MSB кредитный специалист по имени Т., проконсультировавший заявителей на кредит, рекомендовал обрабатывать заявки как можно раньше, чтобы избежать повторения ситуации с исчерпанием кредитного лимита в 2022 году. Аналогично, кредитный специалист TPBank по имени Д. заявил, что банк снова начинает контролировать рост кредитования, учитывая высокие темпы роста в первом квартале 2023 года. Все будет зависеть от того, когда заявка будет одобрена, но если кредитный лимит будет исчерпан, выдача кредита будет затруднена.

Когда мы спросили, почему, согласно имеющейся информации, банки не могут выдавать кредиты, хотя их кредитные лимиты почти исчерпаны, Д. объяснил: «Помимо кредитования, часть текущего кредитного лимита используется для операций с облигациями в соответствии с правилами».

Большинство предприятий, которым банки обязались выкупить свои облигации или предоставить крупные кредитные линии, по сути, являются дочерними компаниями этих банков, что объясняет быстрый рост кредитования в первые несколько месяцев года. Кроме того, во втором квартале 2023 года истек срок погашения большого объема корпоративных облигаций, что означает, что банкам, вероятно, пришлось зарезервировать кредитные линии для обслуживания этих облигаций.

Доктор Нгуен Хуу Хуан

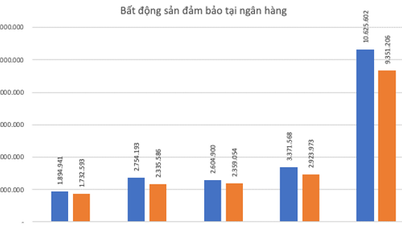

В конце февраля, после объявления целевого показателя роста кредитования на 2023 год в 14-15%, Государственный банк Вьетнама официально распределил кредитные лимиты между банками. В то время в отчете банковской отрасли, подготовленном компанией VNDirect Securities, был указан ряд коммерческих банков, получивших конкретные кредитные лимиты, такие как HDBank — 11%, ACB — 9,8%, Vietcombank — 9,6%, TPBank — 9,1%, VPBank и MBBank — по 9%, BIDV — 8,3%, а MSB получил самый высокий кредитный лимит в этом первоначальном обзоре — 13,5%... В действительности, всего за первые три месяца года темпы роста кредитования некоторых банков резко возросли, например, MSB — 13%, Techcombank — почти 10,7%, HDBank — 9%, а TPBank, Nam A Bank и VietABank — по 7%... Таким образом, некоторые банки почти достигли потолка кредитных лимитов, выделенных в первом раунде этого года.

Однако вопрос о том, будут ли эти средства вложены в экономику, остается открытым, поскольку предприятиям крайне сложно получить доступ к финансированию. Г-н Нгуен Хуу Хуан, руководитель финансового факультета Экономического университета Хошимина, пояснил, что некоторые банки в последнее время активно торгуют корпоративными облигациями, в том числе и теми, которые имеют обязательства по выкупу, поэтому им приходится резервировать кредитные лимиты для выполнения этих обязательств. Учитывая нынешний высокий темп кредитования некоторых банков, а также проблемы с управлением корпоративными облигациями, возможно, что у некоторых банков закончатся кредитные лимиты, как это произошло в 2022 году.

На заседании Постоянного комитета Национального собрания утром 9 мая министр планирования и инвестиций Нгуен Чи Зунг заявил, что бизнес сталкивается со значительными трудностями. Помимо рыночных настроений, общественного доверия и уклонения от ответственности со стороны чиновников всех уровней, чрезмерно жесткая денежно-кредитная политика затрудняет многим предприятиям доступ к капиталу. Рост кредитования в последнее время значительно ниже обычного. Министр утверждал, что кредитные лимиты для экономики необходимо ослабить, потому что «денежный поток подобен крови; если кровь перестанет течь, экономика умрет».

Ссылка на источник

![[Изображение] Около 125 000 ханойских школьников сдали экзамен по литературе для поступления в 10-й класс.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Фото] Полюбуйтесь коралловым «шедевром» среди миллионлетнего наследия провинции Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Комментарий (0)