«Если вы молоды и здоровы, вам пока не нужно покупать страхование жизни».

Это одно из распространённых заблуждений среди молодёжи. На самом деле, молодость — это преимущество, поскольку в этом возрасте, обычно при хорошем здоровье, страховая компания легко одобрит вам договор с низкой (стандартной) страховой премией. Но с возрастом, когда ваш организм начинает проявлять признаки заболевания, страховая компания может одобрить страховку с премией выше стандартной или даже отказать в выдаче страхового договора. Многие люди начинают приобретать страховку только тогда, когда у них возникают проблемы со здоровьем, однако в этом случае уже имеющиеся заболевания могут быть исключены или в страховке может быть отказано.

Ещё одно распространённое заблуждение среди молодёжи заключается в том, что достаточно ежегодно приобретать медицинскую страховку (медицинскую карту), и нет необходимости в страховании жизни. На самом деле, годовая медицинская страховка имеет низкие страховые взносы только в молодом возрасте и в хорошем состоянии здоровья. Однако заявка будет пересматриваться каждый год, поэтому, если в следующем году у вас возникнут проблемы со здоровьем, страховой взнос значительно вырастет или его невозможно будет продлить. При страховании жизни долгосрочная защита обеспечит клиентам максимальное спокойствие.

«Когда у вас много денег, вам следует купить страхование жизни».

Многие считают, что страхование жизни — это услуга для людей со средним и выше среднего доходом. На самом деле, сегодня существует множество видов страхования жизни с гибкими тарифами, подходящими для самых разных групп населения.

Группы с низким доходом или те, кто не готов тратить деньги на страхование жизни, могут рассмотреть простые, ориентированные на защиту продукты с короткими периодами уплаты страховых взносов или обязательствами по возврату средств, такие как продукты срочного страхования.

Группы населения с более высоким доходом, которым необходима как защита от рисков, так и средне- и долгосрочное накопление активов, могут рассмотреть инвестиционные страховые продукты. Те, кому нужна комплексная защита, могут воспользоваться дополнительными пакетами страхования на случай медицинского обслуживания, критических заболеваний и т. д.

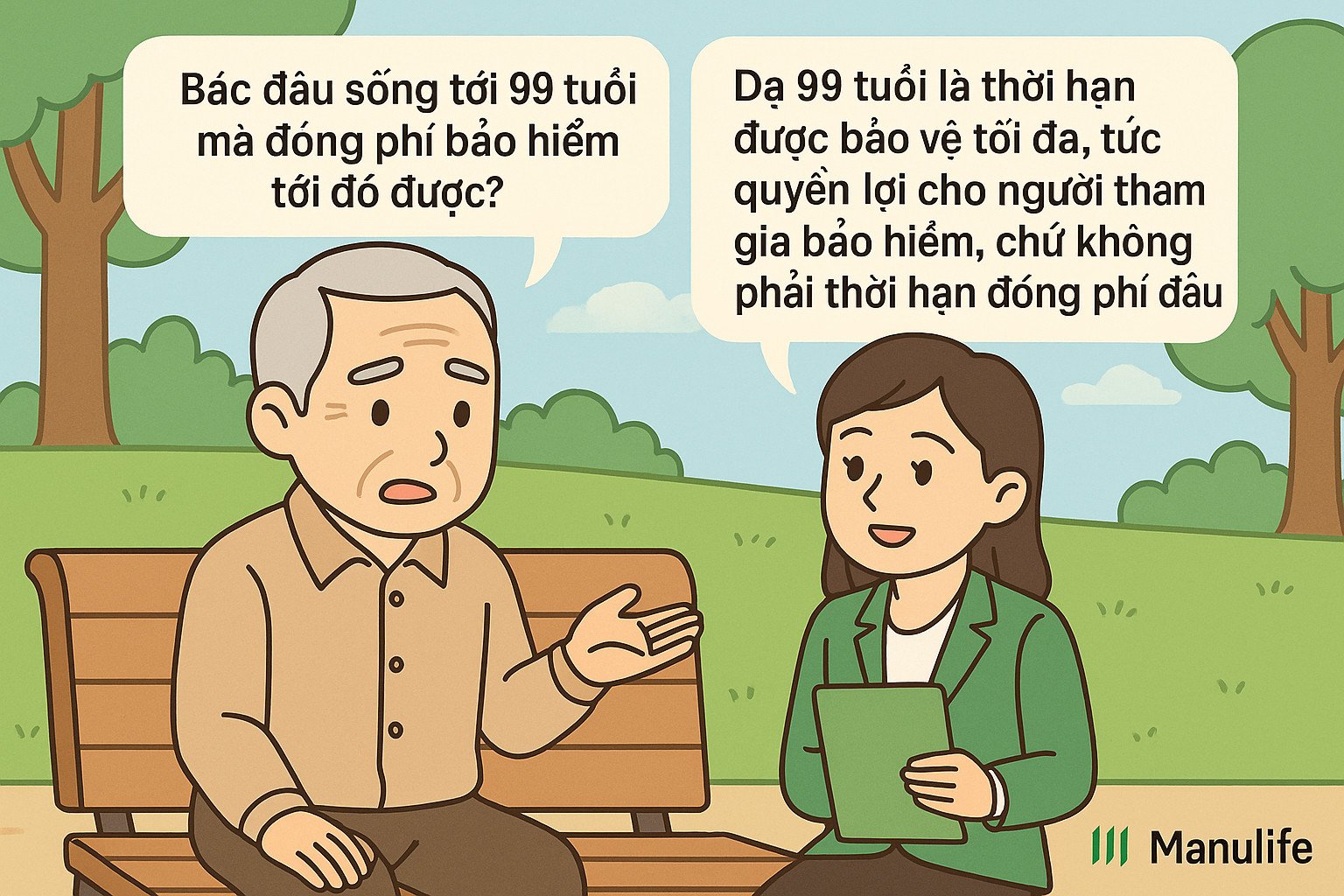

«Консультант сказал платить взнос в течение 15 лет, но в контракте указано, что он истекает в возрасте 99 лет, в чем проблема?»

Это распространенное заблуждение, возникающее из-за неспособности четко разграничить понятия «период выплаты премии» и «период действия договора».

Срок действия договора (также известный как период страхования) — это максимальный период времени, в течение которого клиент защищен договором страхования.

Период уплаты страховой премии — это период времени, в течение которого клиенту необходимо уплатить страховую премию, чтобы быть застрахованным.

Традиционные продукты обычно имеют одинаковый период уплаты премии и срок действия договора, обычно 10, 15 или 20 лет. Клиенты выбирают период уплаты премии и срок действия договора при страховании.

По сравнению с традиционными продуктами, популярные сегодня инвестиционно-страховые продукты более гибкие. Клиентам не нужно выбирать срок действия договора при страховании, но максимальный срок действия договора обычно устанавливается до достижения клиентом возраста 99 лет.

Клиенты должны платить минимальную страховую премию в течение первых 3 или 4 лет, после чего имеют право прекратить или продолжить уплату страховых взносов по своему усмотрению до 10-го, 15-го, 20-го года или дольше в зависимости от своих потребностей. Договор страхования остаётся в силе, если сумма на счёте достаточна для покрытия расходов на страхование. Клиенты также имеют право расторгнуть договор до истечения срока действия договора и получить сумму на счёте (если таковая имеется) в момент расторжения договора, но им не требуется платить до достижения возраста 99 лет, чтобы получить сумму на счёте.

Например, г-жа Нгуен Тхи А (30 лет) участвует в программе страхования Manulife, связанной с инвестициями, со сроком действия до 99 лет, что означает, что её договор действует 69 лет. После первых 3-4 лет уплаты обязательных взносов г-жа А может продолжить уплату взносов до 10-го, 15-го или 20-го года действия договора в зависимости от её финансовых возможностей и потребностей, не платя страховые взносы все 69 лет. Она также может расторгнуть договор по достижении 70 лет и получить страховую сумму по договору в тот же момент, не дожидаясь 99 лет.

«Плачу сборы много лет, снимаю мало!»

Суть страхования жизни заключается в защите вас от непредвиденных рисков, в отличие от сбережений в банке или других форм инвестиций. Если вы застраховали жизнь, независимо от того, оплатили ли вы страховой взнос только за один месяц или уже давно, при наступлении риска (несчастного случая, смерти, постоянной инвалидности и т. д.) страховая компания выплатит вам компенсацию, многократно превышающую сумму уплаченной страховой премии.

Кроме того, страхование жизни — долгосрочный продукт, поэтому для получения накопленной выгоды необходимо быть настроенным на долгосрочное участие. Если вы будете участвовать только в течение первых нескольких лет и снимете деньги, возврат будет невелик, поскольку большая часть страховой премии уже ушла на такие расходы, как первоначальный взнос, комиссия за риск, комиссия за управление договором, комиссия за управление фондом, комиссия агента и т. д.

Поэтому вам следует заключить долгосрочный договор страхования. По истечении срока действия договора ваша накопленная стоимость значительно увеличится. Кроме того, вы можете получить другие преимущества, такие как бонус за обслуживание договора, инвестиционный доход при участии в страховых продуктах, связанных с инвестициями, и т. д.

Страхование жизни — это долгосрочный финансовый план. Невозможно предсказать, что произойдёт в будущем, но можно заблаговременно подготовиться и минимизировать финансовое бремя в случае возникновения рисков. Правильное понимание, правильное участие и правильное обслуживание — вот способ максимально увеличить ценность страхования, помогая вам чувствовать себя увереннее перед лицом непредвиденных жизненных перемен.

(Источник: Manulife)

Источник: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Фото] Нге Ан: провинциальная дорога 543D серьёзно размыта из-за наводнения](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Комментарий (0)