Ключевые проблемы экономики

Мировая экономика (KTTG) в первом квартале 2025 года продолжала медленно восстанавливаться, что было обусловлено множеством сложных и непредсказуемых факторов, прежде всего ответной налоговой политикой, объявленной президентом США Д. Трампом 2 апреля, а затем и ответными действиями других стран, которые оказали, оказывают и будут оказывать сильное влияние на мировую экономику, торговлю, инвестиции и финансовые рынки, особенно затрагивая страны с большим профицитом в торговле с США, включая Вьетнам. Мировая инфляция продолжала незначительно снижаться на фоне замедления экономического восстановления, что вынуждало центральные банки многих стран продолжать смягчать денежно-кредитную политику и снижать процентные ставки для стимулирования роста.

Тем не менее, мировая экономика по-прежнему сталкивается со многими рисками и проблемами, в частности, геополитической напряженностью, торговыми и технологическими войнами, усилением торгового протекционизма, что приводит к новому росту цен на сырьевые товары и инфляции, более медленному, чем ожидалось, снижению процентных ставок, что замедляет рост мировой экономики; по-прежнему сохраняются риски для энергетической безопасности, продовольствия, кибербезопасности, стихийных бедствий и экстремальных климатических условий... и т. д.

Соответственно, большинство международных организаций недавно прогнозировали, что рост мировой экономики в 2025–2026 годах снизится на 0,7–1 процентный пункт, с прогнозируемого роста в 2,7% до 1,7–2% в 2025–2026 годах, а инфляция останется выше прогнозируемого уровня, около 2,5–3%, не сумев в ближайшее время достичь целевого показателя в 2%.

Что касается внутренней экономики, Вьетнам столкнется с пятью основными рисками и вызовами в 2025 году. Во-первых, растут внешние риски и вызовы, в том числе: (i) геополитические риски, особенно войны в сфере торговли и технологий, усиление торгового протекционизма (особенно введение взаимных тарифов США и ответные меры других стран), что приводит к росту цен на сырьевые товары, инфляция и процентные ставки могут снижаться медленнее, чем ожидалось, тем самым создавая давление на инфляцию, процентные ставки и обменные курсы во Вьетнаме; (ii) темпы восстановления некоторых стран замедляются (США, Китай, Япония и т. д.), что приводит к значительному замедлению мирового роста; (iii) инфляция и процентные ставки, хотя и снижаются, все еще находятся на высоком уровне и будут закреплены в течение длительного времени, что значительно затрудняет восстановление, а риски государственного и частного долга все еще высоки; (iv) все еще присутствуют риски энергетической безопасности, продовольственной безопасности, кибербезопасности, стихийных бедствий, вторжения соленой воды и экстремальных изменений климата.

Во-вторых, традиционные драйверы роста восстановились, но неравномерно, всё ещё ниже, чем до пандемии, и не являются устойчивыми. Вклад разницы в импорте и экспорте товаров и услуг в общий рост (6,46%) выше лишь уровня во время пандемии COVID-19 (2,7–3,5%), но значительно ниже, чем за аналогичный период последних двух лет (14–20%) из-за высокого дефицита баланса услуг. Частные инвестиции восстановились достаточно хорошо (на 5,5%), но значительно ниже, чем до пандемии (13,6%), ниже прироста общего капитала социальных инвестиций (8,3%) и являются самыми низкими среди трёх регионов; розничные продажи (без учёта ценовых факторов) выросли на 7,5%, что составляет всего 83% от допандемического уровня (9%).

Рост вновь зарегистрированного капитала прямых иностранных инвестиций замедляется (на 31,5% в годовом исчислении), и приток прямых иностранных инвестиций сократится, если ставка компенсационного налога в США составит 25% или выше. Освоение государственных инвестиций улучшилось, но всё ещё остаётся медленным (35 из 63 населённых пунктов не утвердили годовые планы капиталовложений, и задача освоения 95–100% средств плана весьма сложна).

В-третьих, безнадежная задолженность растет, и по-прежнему существует много проблем в ее урегулировании: коэффициент безнадежной задолженности на балансе всей системы (за исключением 5 коммерческих банков, находящихся под особым контролем) на конец 2024 года составлял 1,93% от общего объема непогашенной задолженности, по сравнению с 1,69% на конец 2023 года, из которых задолженность группы 5 (с возможностью потери капитала) 27 перечисленных коммерческих банков составляла более 131 триллиона донгов на конец 2024 года, что на 43% больше, чем за тот же период прошлого года, что показывает, что давление безнадежной задолженности по-прежнему велико, в то время как циркуляр 06/2024/TT-NHNN, разрешающий реструктуризацию долга, истек в конце 2024 года, наряду с тарифными рисками, негативно влияющими на импорт и экспорт, инвестиции и внутреннее потребление, что приводит к увеличению безнадежной задолженности, требуя более радикальных мер профилактики и урегулирования в ближайшее время.

В-четвертых, ведение бизнеса по-прежнему сталкивается с многочисленными трудностями: в первом квартале 2025 года число предприятий, временно приостановивших свою деятельность, увеличилось на 15,1%, а число предприятий, завершивших ликвидацию, за тот же период увеличилось на 23%. Количество предприятий, ушедших с рынка, составило 78,8 тыс., что в 1,08 раза превышает количество предприятий, вышедших на рынок (72,9 тыс.). Хотя это и не отражает динамику, это следует отметить.

В-пятых, рынок корпоративных облигаций (CBO) восстанавливается медленно, а рынок недвижимости по-прежнему неустойчив: согласно рейтингу VIS, в первом квартале 2025 года объём эмиссии новых CBO достиг всего 25 130 млрд донгов, что на 12% меньше, чем годом ранее, что отчасти обусловлено сезонными факторами (первый квартал периода 2021-2025 годов составил лишь около 10% от общего годового объёма эмиссии). Объём отдельных эмиссий самый низкий за последние 5 лет: всего 2 эмиссии на сумму 2 000 млрд донгов. Общая сумма CBO с просроченной оплатой составляет 14,6% от общего объёма CBO в обращении на рынке, в основном это CBO, связанные с недвижимостью (около 60%) по состоянию на конец первого квартала 2025 года.

Рынок недвижимости постепенно восстанавливается, но не является устойчивым из-за высоких цен на недвижимость; проблемы, связанные с оценкой земли, земельными аукционами, планированием, расчисткой участка, завершением проектной документации, строительством социального жилья и т. д., все еще решаются медленно и еще не решены.

Прогноз экономического роста Вьетнама на весь 2025 год

Что касается перспектив, то в условиях, когда мировая экономика по-прежнему сталкивается со многими рисками и неопределенностями (особенно с «шоком» от тарифов США), инфляция и процентные ставки могут снижаться медленнее, чем ожидалось, а мировой экономический рост находится на низком уровне (1,8–2% в 2025–2026 годах), прогнозируется негативное влияние на экономику Вьетнама в 2025 году и в последующие 1–2 года. Тем не менее, ожидается, что переговоры по тарифам и решения по балансировке торгового баланса с США принесут положительные результаты. Вьетнам по-прежнему сохранит определенные торговые преимущества и привлечет прямые иностранные инвестиции по сравнению с другими странами. Наряду с политикой и решениями по стимулированию внутреннего спроса, способствующими новым драйверам роста со второй половины 2025 года, рост ВВП за весь 2025 год может приблизиться к целевому показателю.

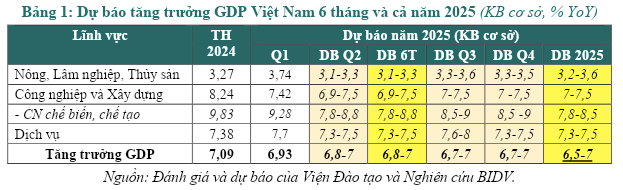

Рост ВВП: Исследовательская группа прогнозирует рост ВВП Вьетнама на весь 2025 год по 3 сценариям.

При базовом сценарии (вероятность 60%), принимая во внимание возможность положительных результатов в переговорах с США по взаимным налогам, предполагается, что целевой показатель составляет 20-25% (резкое снижение с текущего ожидаемого уровня 46% или ниже в зависимости от каждой конкретной отрасли); предприятия и отрасли активно адаптируются, используют возможности существующих ССТ, диверсифицируют рынки и эффективно используют новые драйверы роста; рост ВВП в третьем и четвертом кварталах остается эквивалентным второму кварталу 2025 года (на уровне 6,7-7%), соответственно, прогнозируемый рост ВВП за весь 2025 год может составить 6,5-7% (снижение примерно на 1-1,5 процентных пункта по сравнению с целевым показателем роста в 8% или более без учета тарифного шока США и прогнозом Исследовательской группы от января 2025 года).

В наиболее позитивном сценарии (стремление к которому, вероятность 20%) рост ВВП может составить 7,5–8% (снижение на 0,5% по сравнению со сценарием без тарифного шока США), когда переговоры с США принесут весьма позитивные результаты, при этом будут эффективно использоваться новые драйверы роста для компенсации спада традиционных драйверов и из-за тарифных рисков.

В более негативном сценарии (вероятность 20%) торговая война обостряется и затягивается, многие страны/блоки отреагируют, глобальная торговля, инвестиции и потребление серьёзно пострадают, традиционные драйверы роста (чистый экспорт, инвестиции, потребление и т. д.) резко сократятся, а новые драйверы роста пока не продемонстрируют свою эффективность, и тогда рост ВВП за весь год прогнозируется всего на уровне 5,5–6%. Это нежелательный сценарий, но его также необходимо учитывать.

Что касается инфляции: Инфляционное давление может постепенно усилиться во втором квартале 2025 года и в последние 6 месяцев года из-за факторов роста издержек (рост цен на импортируемые товары и услуги из-за пошлин США, рост цен на некоторые товары, находящиеся в государственной собственности, в соответствии с дорожной картой), а также факторов спроса (рост кредитования оценивается на уровне 14–15 %, освоение внутренних государственных и частных инвестиций увеличивается достаточно хорошо, денежный оборот составляет 0,8–0,9 раза, что выше, чем в 2024 году, что необходимо для покрытия потребностей в капитале в целях более высокого роста).

Однако прогнозируется, что средний индекс потребительских цен в 2025 году вырастет на 4–4,5%, что выше, чем в 2024 году (3,63%), но всё ещё ниже целевого показателя (4,5–5%). Соответственно, инфляция вырастет, но останется под контролем, поскольку спрос не восстановился существенно, внутреннее предложение товаров и услуг первой необходимости гарантировано, обменные курсы и основные процентные ставки стабильны, а координация политики постоянно улучшается.

Источник: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

Комментарий (0)