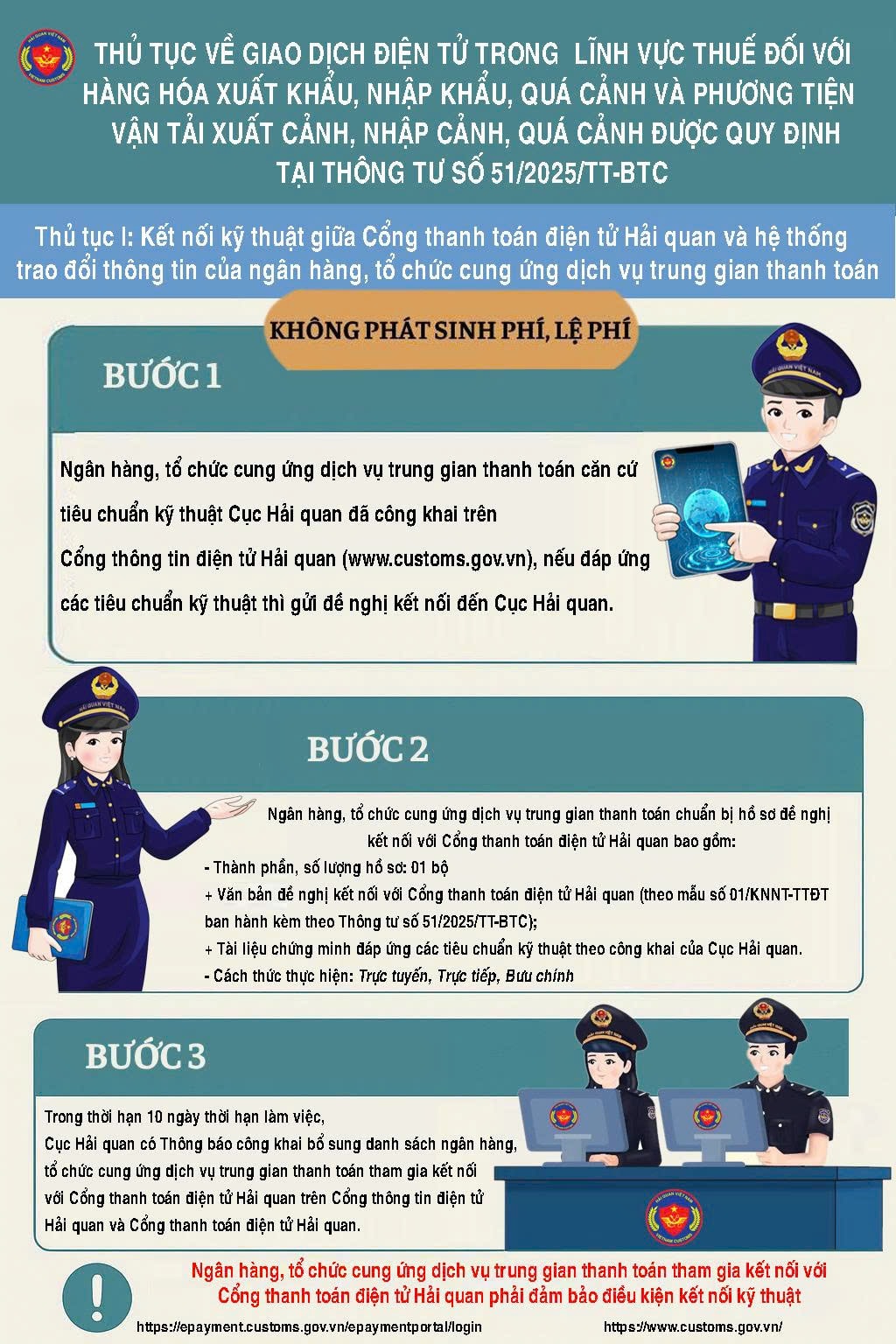

Министерство финансов только что выпустило циркуляр № 51/2025/TT-BTC, регулирующий электронные транзакции в области налогообложения экспортируемых, импортируемых и транзитных товаров, а также средств их вывоза, ввоза и транзита. Циркуляр вступает в силу с 7 августа 2025 года.

По мнению Таможенного департамента, это важный шаг по содействию применению информационных технологий и цифровой трансформации в налоговом и таможенном управлении, способствующий реформированию административных процедур и созданию удобств для людей, бизнеса и органов государственного управления.

Одним из важных моментов является пилотный проект электронного сбора и уплаты налогов через платежных посредников. Это решение обеспечивает множество удобств, расширяет возможности налогоплательщиков и способствует реализации проекта безналичных платежей под руководством премьер-министра .

Циркуляр 51/2025/TT-BTC также создает правовую основу для дальнейшего расширения электронного сбора и уплаты налогов через поставщиков посреднических платежных услуг, позволяя таможенным органам использовать информацию о платежах в государственный бюджет, передаваемую посредническими организациями на Таможенный электронный платежный портал, для учета, вычета задолженности и подтверждения выполнения налоговых обязательств.

Налогоплательщики могут осуществлять электронные транзакции в налоговой сфере через множество платежных каналов, удобных для их нужд, через банковские приложения, приложения поставщиков посреднических услуг по платежам или в режиме онлайн на таможенном портале электронных транзакций.

Налогоплательщики могут выполнять свои налоговые обязательства, получать уведомления о возникающих налоговых обязательствах, что создает максимальное удобство для уплаты налогов и сборов в любое время, в любом месте, при наличии любого интернет-соединения.

Таможенные органы повышают удобство безналичных расчетов, сокращают административные процедуры и процессы.

Источник: https://hanoimoi.vn/thi-diem-thu-nop-thue-dien-tu-qua-to-chuc-cung-ung-dich-vu-711683.html

![[Фото] Крупный план гидроэлектростанции на реке Ба Ха, регулирующей уровень воды ниже по течению.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Фото] Премьер-министр Фам Минь Чинь принимает губернатора префектуры Гумма (Япония) и специального советника Парламентского альянса дружбы Япония-Вьетнам](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Ответ] Стоит ли устанавливать лифт в старом отремонтированном доме?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Комментарий (0)