Стабильный обменный курс создает возможности для расширения бизнеса и инвестиций на фондовом рынке. — Фото: Q.D.

Газета Tuổi Trẻ взяла интервью у г-на Чыонг Ван Фуока, бывшего исполняющего обязанности председателя Национального комитета по финансовому надзору.

Г-н Чыонг Ван Фуок

* Уважаемый господин, в начале 2024 года вьетнамский донг «внезапно» обесценился более чем на 5% по отношению к доллару США, но сейчас он снова укрепился. Это отличается от ситуации в предыдущие годы, почему так происходит?

В последние годы рыночные настроения и тенденции показывают, что курс USD/VND всегда связан с колебаниями доллара США на международном рынке через индекс доллара США (который включает корзину долларов США, состоящую из 6 основных валют, таких как евро, японская иена, британский фунт и т. д.).

Между тем, у доллара США тоже своя история: COVID-19; страны смягчили денежно-кредитную политику для поддержки своих экономик , особенно в США. В результате после пандемии инфляция была высокой, что вынудило США повысить процентные ставки для ужесточения денежно-кредитной политики, достигнув пика в 5,5%, самого высокого уровня за 40 лет.

Деньги, по которым выплачиваются высокие проценты, всегда имеют ценность. Но использование высоких процентных ставок для снижения инфляции также создает трудности для экономического роста, занятости и так далее.

Однако в США, несмотря на высокие процентные ставки, инфляция сохраняется, влияя на экономический рост, и многие показатели, такие как занятость, не соответствуют прогнозам. В начале 2024 года предполагалось, что США снизят процентные ставки, но ожидание затянулось, и ничего не произошло, что потрясло рынок и подтолкнуло индекс доллара США до 106 в первом квартале, достигнув пика в апреле 2024 года.

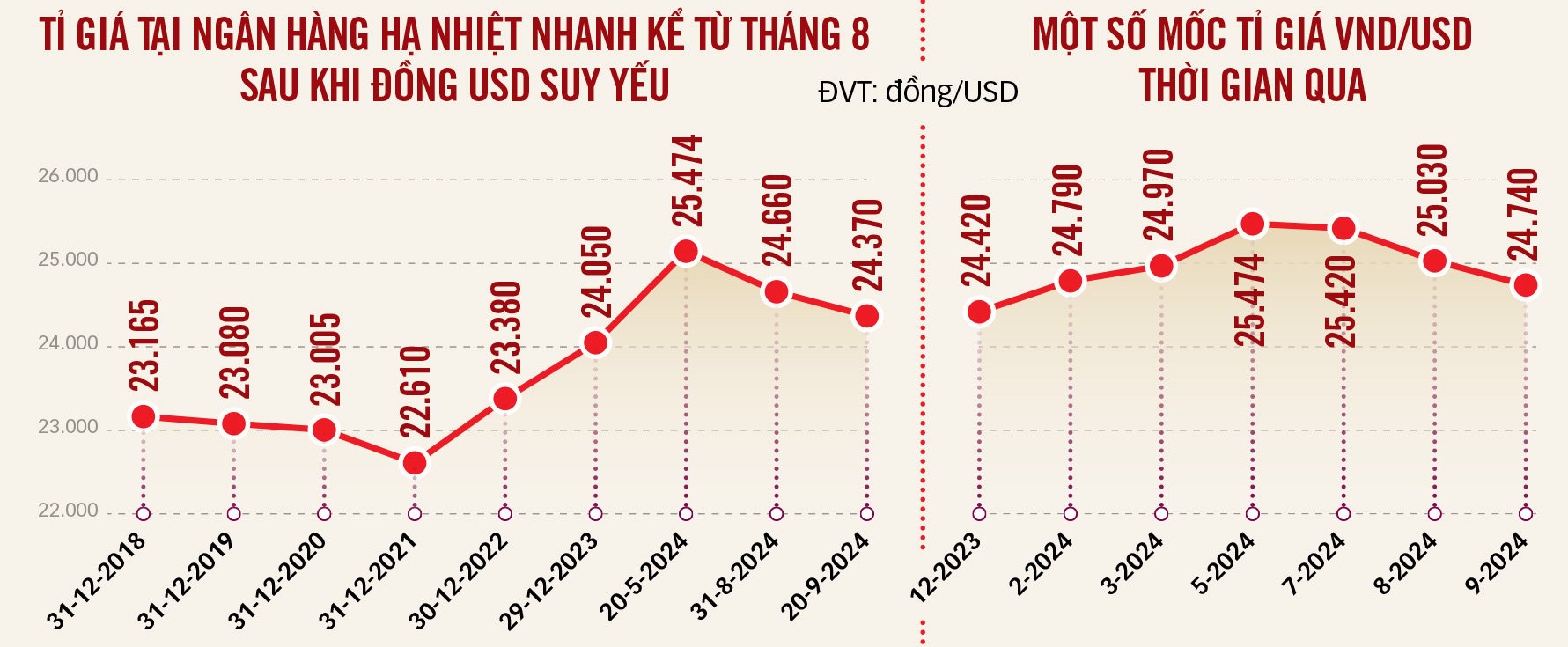

Как уже упоминалось, курс VND/USD всегда привязан к доллару США. Поэтому в первые несколько месяцев года VND обесценился более чем на 5% по отношению к доллару США, достигнув в какой-то момент отметки в 25 500 VND/USD. Сейчас, когда индекс доллара США упал до 100, VND восстановил свою стоимость, иногда достигая отметки всего в 24 500 VND за 1 доллар США.

* Вьетнамский донг укрепляется; вернется ли он к отметке 24 000 VND/USD?

— Действительно, повышение курса в начале года вызвало замешательство у предприятий и населения, поскольку в предыдущие годы они привыкли к «стабильному обменному курсу», при котором максимальное обесценивание вьетнамского донга не превышало 3%. Поэтому тот факт, что в первом квартале 2024 года вьетнамский донг обесценился более чем на 5%, вызвал на рынке опасения, что обесценивание может быть еще более значительным в 2024 году.

Это объясняется убеждением, что даже если США еще больше снизят процентные ставки, процентные ставки по доллару США все равно останутся высокими в 2024 году, а доллар США — это сильная валюта с большой долей рынка платежей. По сути, на обменные курсы всегда влияют два фактора: разница в инфляции и процентных ставках между США и Вьетнамом.

В настоящее время инфляция в США снижается, в то время как Вьетнам стремится поддерживать её на уровне 4-4,5%, но существует множество неблагоприятных факторов, таких как стихийные бедствия и корректировка заработной платы… Поэтому вероятность дальнейшего обесценивания доллара США по отношению к вьетнамскому донгу невелика.

Вероятно, обменный курс в районе 24 500 VND/USD будет достаточно сбалансированным. Прогноз колебаний курса USD/VND на весь год составляет 2,5-3%, что означает, что курс USD/VND вернется к «спокойному» состоянию после резкого роста в начале года.

Графика: Т. ДаТ

* Начало программы снижения процентных ставок в США и президентские выборы в ноябре представляют собой решающие поворотные моменты в управлении валютным курсом. Какова будет реакция Вьетнама?

— Да, это два важных поворотных момента, которые окажут многогранное влияние на мировую и вьетнамскую экономику. Федеральная резервная система, вероятно, продолжит снижать процентные ставки в оставшиеся три месяца 2024 года. Что касается выборов в США, то, безусловно, произойдет много изменений в политике.

Вне зависимости от направления колебаний, они неизбежны. В условиях все более интегрированной экономики, я считаю, нам необходимы максимальные «амортизирующие буферы», чтобы справиться с этими изменениями. Общая тенденция такова, что доллар США ослабнет в ближайшем будущем, поскольку политика снижения процентных ставок ФРС будет продолжена, возможно, до конца 2025 года.

Однако стоит отметить, что многие международные прогнозы указывают на то, что глобальная инфляция в ближайшие несколько лет, скорее всего, продолжит снижаться. Поэтому смягчение денежно-кредитной политики необходимо не только в США, но и в других странах. Страны также снижают процентные ставки. Когда процентные ставки падают, доллар США ослабевает, но и валюты стран, снизивших ставки, также ослабевают. Это влияние будет удерживать доллар США в относительно стабильном диапазоне обменного курса. Это важный фактор и сигнал, который может повлиять на курс доллара США к вьетнамскому донгу.

В условиях экономики, неуклонно стремящейся к высоким темпам роста и реализующей рыночную модель ценообразования, поддержание инфляции на целевом уровне 4-4,5% остается сложной задачей. Для обеспечения стабильности обменного курса центральный валютный курс должен быть стабильным, основываясь на внутренних факторах вьетнамской экономики, таких как потоки капитала, экономический рост, платежный баланс, иностранные инвестиции и т. д., в дополнение к индексу доллара США. Это и есть «амортизирующий буфер».

Туристы обменивают деньги в пункте обмена валюты (Район 1, Хошимин) - Фото: ТУ ЧУНГ

* Многие люди интерпретируют центральный обменный курс так же, как будто угадывают музыкальную тему из телепередачи, поэтому, помимо того, что он является «амортизатором», какие еще сигналы должен посылать центральный обменный курс, объявляемый Государственным банком Вьетнама?

В настоящее время механизмом регулирования обменного курса является центральный обменный курс, объявляемый Государственным банком Вьетнама. От центрального обменного курса рынок может колебаться в обоих направлениях (+/-5%), то есть диапазон колебаний рыночного обменного курса составляет 10%.

Недавно, когда центральный обменный курс вырос более чем на 3%, на рынке иногда наблюдались цены около 25 500 VND за доллар США. Это позволило участникам рынка понять тенденцию изменения обменного курса, сформировав ожидания и прогнозы для торговых целей, например, одни накапливали доллары, а другие пытались их купить… что еще больше усилило рыночное напряжение.

Поэтому при объявлении центрального обменного курса необходимо учитывать множество других факторов внутри вьетнамской экономики, помимо колебаний индекса доллара США, чтобы избежать прогнозируемой рыночной ситуации, когда при росте индекса доллара США растет и курс USD/VND, и наоборот.

Проще говоря, центральный обменный курс должен посылать сигнал стабильности, действуя как амортизатор, подобно строительству дома у моря. Для строительства необходимо определить пиковое повышение уровня моря, способность реагировать на подъем воды и противостоять ему, чтобы избежать ситуации, когда из-за чрезмерного беспокойства по поводу повышения уровня воды вы строите дом далеко от берега, а затем вынуждены переносить его обратно, когда уровень воды поднимается не так уж сильно. Такие перемещения обходятся очень дорого.

Здесь предприятия спешат закупать товары, когда видят рост обменного курса, но закупают слишком много и теряют деньги, когда курс падает.

Г-н Труонг Ван Фуок

Данные: WiGroup - Графика: T. ĐẠT

* В условиях ослабления курса USD/VND, какова будет тенденция изменения процентных ставок по VND, и будет ли этого достаточно, чтобы изменить тенденции владения активами (VND, USD и т. д.)?

- Процентные ставки тесно связаны с инфляцией. Если инфляция составляет 4-4,5%, процентные ставки по депозитам могут колебаться в пределах уровня инфляции плюс 1-2%, что соответствует ожиданиям вкладчиков во Вьетнаме – положительной реальной процентной ставке.

За первые девять месяцев 2024 года процентные ставки по депозитам продемонстрировали две отчетливые тенденции: в первые три месяца ставки резко снизились, но с апреля 2024 года по настоящее время они снова выросли на 1%. Прогнозируется, что процентные ставки продолжат расти, но не быстро, и замедлятся, предположительно, еще на 0,3–0,5%.

Причина в том, что в последние три месяца года банкам необходимо увеличить кредитование примерно на ту же сумму, что и в первые восемь месяцев, поэтому их потребности в депозитах также возрастают. Безусловно, людям придется задуматься о хранении активов, когда курс доллара США к вьетнамскому донгу вернется к своему обычному ритму, увеличиваясь не более чем на 3% в год, что ниже процентных ставок по депозитам в вьетнамских донгах.

* С падением процентных ставок в долларах США иностранный капитал вернется. Каковы ключевые факторы привлечения капитала, особенно на вьетнамский фондовый рынок?

В последние годы в США хлынул поток капитала из разных стран мира, стремящихся воспользоваться высокими процентными ставками. Теперь, когда США начинают снижать процентные ставки, эта тенденция меняется. Это будет происходить постепенно. Этот капитал, вероятно, «вернется» на развивающиеся рынки, такие как Вьетнам, и фондовый рынок является одним из таких направлений.

Однако объем привлеченного и поглощенного иностранного капитала зависит от привлекательности и стабильности этих экономик. В конечном итоге, низкая инфляция и стабильный обменный курс будут способствовать репатриации капитала. Поэтому для Вьетнама крайне важно поддерживать макроэкономическую стабильность, контролировать инфляцию в соответствии с целевыми показателями и предотвращать чрезмерные колебания курса доллара США к вьетнамскому донгу.

Клиенты совершают операции в отделении Техкомбанка, 1-й район, Хошимин. Фото: Куанг Динь.

Предприятия испытывают меньшее давление из-за задолженности в долларах США.

В первой половине этого года курс VND/USD иногда повышался на целых 5%, что поставило многие предприятия, имеющие кредиты в долларах США, в затруднительное положение. Недавнее резкое падение курса в сочетании со снижением процентной ставки ФРС позволяет этим предприятиям вздохнуть с облегчением.

Г-н Чыонг Тхай Дат, директор аналитического центра DSC Securities, заявил, что обменный курс замедлился, увеличившись более чем на 2% по сравнению с началом года. Основная причина заключается в ослаблении доллара США, что приводит к сокращению накопления ценных бумаг, арбитражу для получения прибыли от валютных операций и давлению чистого оттока иностранных инвесторов с инвестиционного рынка.

По мнению экспертов DSC, нельзя игнорировать усилия Государственного банка Вьетнама по регулированию рынка, в рамках которых было продано около 6,5 миллиардов долларов из национальных валютных резервов. После того, как ФРС начнет снижать процентные ставки, примерно в конце третьего или начале четвертого квартала этого года, Государственный банк Вьетнама может начать обратный выкуп иностранной валюты для пополнения резервов, которые ранее поддерживали рынок.

Г-н Дат также утверждал, что стоимость вьетнамской валюты сохраняет определенную степень обесценивания по сравнению с мировыми валютами, что способствует повышению конкурентоспособности в экспорте и привлечению иностранных инвестиций.

Доктор Кан Ван Лук и группа авторов из Научно-исследовательского института BIDV считают, что более стабильный обменный курс будет способствовать снижению импортных издержек. Кроме того, исследовательская группа предполагает, что снижение процентной ставки ФРС способствует стабилизации процентных ставок, снижению стоимости заемного капитала и инвестиций в иностранной валюте для предприятий.

Согласно данным исследовательской группы, во Вьетнаме снижение процентных ставок в иностранной валюте, особенно по доллару США, способствовало снижению стоимости заимствований в иностранной валюте как по существующим, так и по новым кредитам.

Кроме того, статистика газеты Tuoi Tre, основанная на финансовых отчетах, показывает, что многие компании с крупными долгами в долларах США зафиксировали «огромные» валютные убытки в первом полугодии 2024 года, такие как Novaland, Vietnam Airlines, Hoa Phat и многие предприятия электроэнергетического сектора… При снижении обменного курса наиболее очевидным преимуществом является уменьшение валютного давления на эти компании.

Итак, каков прогноз относительно обменного курса на конец этого года? Г-н Тран Дык Ань, директор по макроэкономике и рыночной стратегии KB Securities Vietnam (KBSV), считает, что давление на обменный курс до конца года уже не будет слишком сильным.

Прогнозируется, что курс доллара США к вьетнамскому донгу снизится примерно до 25 000 донгов за доллар США – на 3,5% по сравнению с началом года – исходя из таких факторов, как объемы прямых иностранных инвестиций, увеличение денежных переводов во второй половине года и ослабление доллара США после снижения процентных ставок Федеральной резервной системой.

Источник: https://tuoitre.vn/ti-gia-em-dem-vnd-manh-len-20240922085727229.htm

![[Изображение] Ночь света, множество смысловых слоев](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/10/1773158812907_hoa-nhac9-jpg.webp)

Комментарий (0)