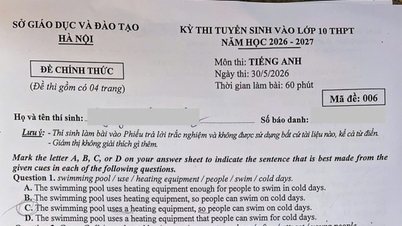

Вьетнамская ассоциация финансовых инвесторов (VAFI) недавно направила официальный документ премьер-министру, Министерству финансов и Министерству юстиции с просьбой высказать свои замечания по законопроекту о специальном потребительском налоге. В этом документе VAFI поддерживает политику партии, правительства и Национального собрания по увеличению специального потребительского налога как минимум на 10% от продажной цены пивной продукции, как рекомендовано ВОЗ, в целях защиты здоровья населения и увеличения бюджетных поступлений. Однако VAFI также подчеркивает, что повышение налога должно обеспечить прозрачную и справедливую конкурентную среду для всех предприятий пивной отрасли.

Повышение акцизного налога, осуществляемое поэтапно, влияет на деятельность предприятий, но служит общему благу страны.

VAFI заявила, что ознакомилась с проектом Министерства финансов по Закону о специальном потребительском налоге и Постановлением Правительства № 115 от 28 июля 2023 года. В соответствии с этим были предложены два варианта корректировки и повышения специального потребительского налога:

- Вариант 1 заключается в сохранении существующего метода расчета налога и повышении ставки специального потребительского налога в соответствии с планом, соответствующим рекомендациям ВОЗ;

Вариант 2 предполагает повышение налога путем применения смешанного метода расчета налога (применение как относительного налога в процентах, так и добавление абсолютной ставки налога на алкогольные напитки).

Из этих двух вариантов, разрабатывающее ведомство, Министерство финансов, предлагает выбрать Вариант 1, чтобы обеспечить конкурентоспособность в условиях различий в качестве и цене алкогольных напитков, а также гарантировать поступление бюджетных средств. VAFI согласна с этим выбором Министерства финансов.

Согласно расчетам VAFI, с использованием 6 сценариев с 6 абсолютными ставками налога от самой высокой до самой низкой, соответствующими средневзвешенным ценам на существующие сорта пива на вьетнамском рынке, все 6 сценариев показывают, что...

У Heineken всегда будет самый низкий эффективный процент налога, поскольку его продажная цена значительно выше, чем у всех других брендов. Согласно расчетам VAFI, Heineken получит наибольшую выгоду от введения абсолютного налога, а любая выгода, которую получит Heineken, приведет к убыткам для других предприятий отрасли, вплоть до банкротства. Поэтому VAFI утверждает, что предложение о введении абсолютного налога на алкогольные напитки является нецелесообразным, невыполнимым и не создает равенства и справедливости для предприятий. Напротив, оно создает уникальное конкурентное преимущество и преференциальный режим для Heineken.

В конце документа, направленного премьер-министру , VAFI далее утверждала, что идея изменения метода расчета смешанного налога путем добавления вышеупомянутой абсолютной налоговой ставки противоречит положениям статей 6 и 8 Закона о конкуренции 2018 года и серьезно затрагивает национальные интересы (при этом предоставляя преимущество лишь одному доминирующему на рынке предприятию).

Предприятия в целом, и алкогольная промышленность в частности, столкнулись с огромными трудностями, вызванными последствиями пандемии COVID-19, а теперь и дефляцией внутренней и международной экономики. В настоящее время, несмотря на осознание негативного влияния планируемого повышения специального потребительского налога на деятельность предприятий, руководители предприятий, ради общего блага страны и здоровья вьетнамского народа, согласны с этой политикой. Однако у них также есть законное желание обеспечить равное и справедливое отношение ко всем предприятиям отрасли. Они не хотят, чтобы какое-либо предприятие получало монопольное преимущество на рынке, подрывая законную конкуренцию во Вьетнаме, по каким бы то ни было скрытым мотивам.

Согласно Tuoitrethudo.com.vn

Источник

![[Изображение] Около 125 000 ханойских школьников сдали экзамен по литературе для поступления в 10-й класс.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Фото] Полюбуйтесь коралловым «шедевром» среди миллионлетнего наследия провинции Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Комментарий (0)