Istället för att strama åt finanspolitiken när inflationen är hög och arbetslösheten låg tar rika länder "otroliga risker" genom att göra motsatsen – öka utgifter och lån, enligt Economist.

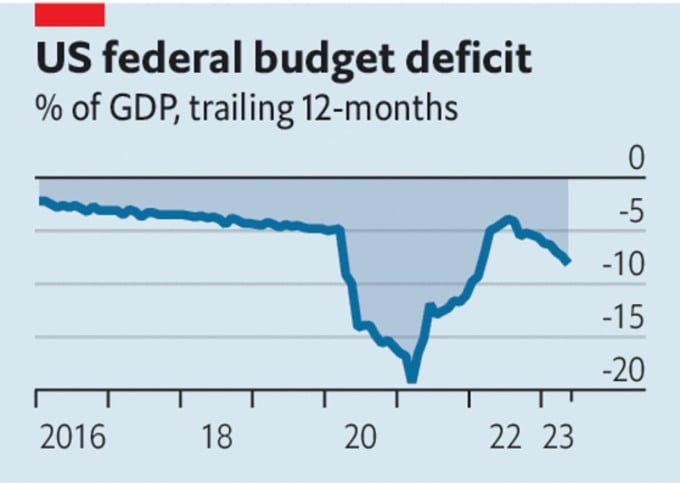

Statsbudgetarna i rika länder har allt större problem. Även om USA undvek en skuldkris hade landet ett budgetunderskott på 2,1 biljoner dollar under årets första fem månader, vilket motsvarar 8,1 % av BNP.

I Europeiska unionen upptäcker politikerna att stigande räntor innebär att återhämtningspaketet på 800 miljarder dollar kommer att tömma den offentliga ekonomin, varav en stor del är lånad.

Den japanska regeringen övergav nyligen tidsplanen för ett ekonomiskt politiskt ramverk för att balansera sin budget, vilket exkluderar betalningar på löpande konton, men underskottet ligger fortfarande på mer än 6 % av BNP. Den 13 juni steg avkastningen på tvååriga brittiska statsobligationer över den nivå som sågs under obligationskrisen som utlöstes av den tillfälliga budgeten i september förra året.

USA:s budgetunderskott. Källa: The Economist

Rika länders finanspolitik framstår inte bara som vårdslös utan också olämplig för dagens ekonomiska omständigheter, enligt Economist .

Med tanke på omständigheterna lämnade den amerikanska centralbanken (Fed) räntorna oförändrade den 14 juni i väntan på ytterligare tecken på ekonomisk hälsa. Men med en kärninflation över 5 % är det få som tror att räntorna kommer att förbli oförändrade.

Europeiska centralbanken (ECB) är också redo att höja räntorna igen. Bank of England (BoE) kommer nästan säkert att följa efter den 22 juni. Med nominella löner upp 6,5 % är Storbritannien det enda landet som står inför hotet om en spiral av stigande löner.

Hög inflation, låg arbetslöshet och stigande räntor innebär att världen behöver en åtstramningspolitik, vilket innebär återhållsamhet i utgifter och upplåning. Men rika länder gör tvärtom. USA:s underskott har tidigare bara överstigit 6 % under turbulenta tider: under andra världskriget, efter den globala finanskrisen och senast efter Covid-19-nedstängningen.

Det finns ingen sådan katastrof som skulle kräva nödutgifter. Till och med den europeiska energikrisen har lättat. Så huvudsyftet med massiv statlig upplåning är att stimulera ekonomin och driva upp räntorna högre än nödvändigt. Högre räntor gör finansiell instabilitet mer sannolik.

Även statsbudgetarna påverkas. Till exempel, för varje procentenhets höjning av räntorna ökar kostnaden för att betala av den brittiska statens skuld med 0,5 % av BNP under ett år. En orsak till USA:s svårigheter är att Fed måste betala mer ränta på de pengar den skapar för att köpa tillbaka amerikanska statsobligationer under stimulansår. Kort sagt kan penningpolitiken bara kontrollera inflationen om finanspolitiken är försiktig. Risken att förlora kontrollen ökar när räntorna stiger.

Men politikerna har gjort lite för att ändra på det. Även efter att "Fiscal Responsibility Act" höjde det amerikanska skuldtaket och minskade utgifterna, förväntas landets nettoskuld öka från 98 % av BNP idag till 115 % år 2033.

Den brittiska regeringen planerade åtstramningar förra året men planerar nu att sänka skatterna. Eurozonen ser tillräckligt stabil ut överlag, men många medlemsländer är bräckliga. Med nuvarande räntor – och de som sannolikt kommer att stiga – skulle en minskning av Italiens skuldkvot med en procentenhet per år kräva ett budgetöverskott före räntor på 2,4 % av BNP.

Varför fortsätter vissa rika länder att öka sina utgifter, även om det kan ske på bekostnad av ökande skulder? Det kan också bero på politikernas syn på vad som är brådskande eller deras förtrogenhet med modellen för att ha budgetunderskott.

I Italien har den offentliga skulden som andel av BNP svalnat från toppen på 144,7 % i december 2022, men är fortfarande betydligt högre än nivån på 103,9 % i december 2007, enligt den ekonomiska dataorganisationen CEIC Data. Skuldsättningen är hög men landet behöver många utgifter som kräver ökade utgifter.

Pensions- och sjukvårdssystem står inför påtryckningar från en åldrande befolkning. Mål för koldioxidneutralitet kräver offentliga investeringar. Geopolitiska risker ökar behovet av försvarsutgifter. För att möta dessa behov krävs det högre skatter eller att man accepterar mer penningtryckning och högre inflation.

I USA tidigare denna månad, efter att kongressen godkände den 103:e höjningen av skuldtaket sedan 1945, tror bedömare att det kommer att bli en 104:e och fler. Adel Mahmoud, ordförande för Cairo Economic Research Forum (Egypten), sa att skuldtakskrisen kommer att inträffa igen eftersom den amerikanska regeringen har spenderat utöver sina intäkter och förlitat sig på lån för att finansiera sin verksamhet.

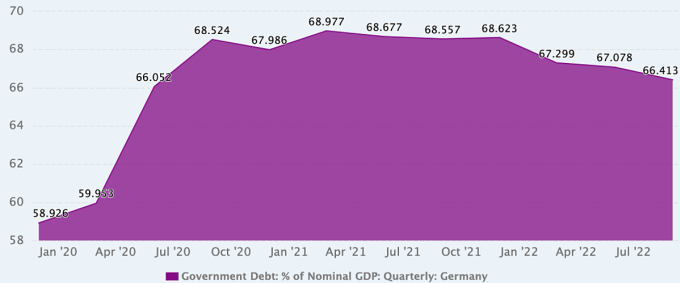

Även i Tyskland, ett land känt för sin finanspolitiska disciplin, med en statsskuld på bara 66,4 % av BNP i slutet av förra året, förändras synen på finanspolitiken gradvis och blir föremål för debatt.

Utvecklingen av Tysklands offentliga skuldkvot. Källa: CEIC Data

Efter att ha mött upprepade kriser på grund av pandemin och konflikten i Ukraina har Tyskland övergett sin karakteristiskt strama finanspolitik. År 2020, efter åtta år med balanserade budgetar (2012-2019), med en total statsskuld som minskat från cirka 80 % av BNP till bara 60 %, meddelade dåvarande förbundskansler Angela Merkel att landet var redo att spendera kraftigt för att kompensera för de ekonomiska effekterna av covid-19.

Och i takt med att klimatförändringarnas effekter blir tydligare, menar vissa inom tysk politik – särskilt Miljöpartiet – att det bör behandlas som ett akut problem som kräver investeringar i nivå med pandemier och krig.

Marcel Fratzscher, ordförande för Tyska institutet för ekonomisk forskning, stöder detta. Han säger att ökade utgifter bör beaktas när man avväger om man ska agera snabbt och vara framgångsrikt och billigare, eller långsamt och mer utmanande. ”Om den tyska regeringen vore ärlig skulle den inse att vi befinner oss i ett tillstånd av nästan permanent kris, att vi står inför stora förändringar framöver, och att detta inte är ett alternativ”, säger han.

Men vissa tyska ekonomer ser de senaste tre åren som en finanspolitisk extremperiod och vill återinföra skuldsaneringsåtgärder så snart som möjligt. De menar att regeringen har kunnat spendera fritt under pandemin tack vare sina besparingar under tidigare år.

Niklas Potrafke, ekonom vid Ifo Institute for Economic Research i München, Tyskland, sa att regeringens svar på pandemin med expansiv finanspolitik var bra. Men konflikten i Ukraina har orsakat ytterligare en kris och ytterligare expansiv finanspolitik. "Jag oroar mig för att pandemin och kriget i Ukraina har skapat en mentalitet av ständigt ökande budgetutgifter. Regeringen behöver överväga konsolideringsstrategier", sa han.

Phien An ( enligt Economist, FP, Xinhua )

[annons_2]

Källänk

![[Foto] Motorvägar som passerar genom Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Foto] "Ärren" i Da Nangs berg och skogar efter stormar och översvämningar](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh deltar i en konferens för att granska ett års utplacering av styrkor för att bidra till att skydda säkerhet och ordning på gräsrotsnivå.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)