Tillväxtpotentialen för värdepappersbolag i år kan komma från obligations- och marginsegmenten, efter ett 2024 som uppvisade positiv vinsttillväxt.

Tillväxtpotentialen för värdepappersbolag i år kan komma från obligations- och marginsegmenten, efter ett 2024 som uppvisade positiv vinsttillväxt.

|

| År 2025 kan värdepappersbolagens vinsttillväxt förbättras tack vare minskade driftskostnader |

Vinsterna fortsätter återhämtningstrenden

Statistik över värdepappersbolagens affärsresultat år 2024 visar att de flesta företag har en betydande vinsttillväxt, vilket återspeglar den allmänna marknadsnivån när första halvåret är optimistiskt och fortsätter att vara lugnt under andra halvåret.

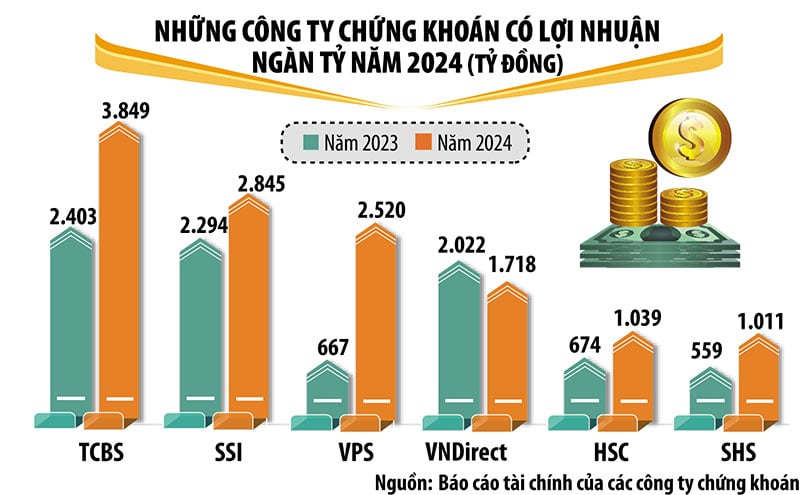

År 2024 kommer sex värdepappersbolag att uppnå vinster på över tusen miljarder VND, inklusive välkända och prestigefyllda namn i branschen, inklusive TCBS, SSI, VPS, VNDirect, HSC och SHS. Branschledande vad gäller vinst är TCBS med en vinst efter skatt år 2024 på nästan 3 850 miljarder VND, en ökning med 60 % jämfört med 2023.

Jämfört med 2023 har VPS, HSC och SHS en stark vinsttillväxt och hamnar i en grupp på biljoner dollar med vinst. Samtidigt, även om vinsterna minskade något, var det tillräckligt för att VPBankS skulle falla ur gruppen. Förutom VNDirect, vars vinster minskade med 15 %, hade värdepappersbolag med vinster över biljoner alla tvåsiffrig tillväxt.

År 2024 noterade företag med bankstöd som SHS, HDBS, TPS, KAFI och några nyligen omstrukturerade värdepappersföretag som LPBS och UPSC alla hög vinsttillväxt.

Marginalutlåning och proprietär trading bidrar fortfarande med den största andelen av värdepappersbolagens intäkter, medan intäkterna från värdepappersmäkleri minskade på grund av konkurrens inom serviceavgifter samt en minskning av transaktionsvärdet på marknaden under andra halvåret.

Under perioden 2021–2024 ökade alla värdepappersbolag sitt kapital, vilket skapade en mer stabil buffert i den allt hårdare konkurrensperioden. Framför allt har kapitalstorleken i gruppen av värdepappersbolag relaterade till banker vuxit kraftigt.

Förväntningen att den vietnamesiska aktiemarknaden kommer att uppgraderas under 2025 skapar en positiv stämning och förväntningar om starkare tillväxt bland värdepappersbolag i år. Men förutom möjligheter finns det också många utmaningar och tillväxtpotentialen för varje värdepappersbolag är inte helt densamma.

|

Tillväxtpotential från obligationer och insättningar

SSI:s analysteam uppskattar att värdepappersbolagens intäktstillväxt kommer att vara något begränsad under 2025, men vinsttillväxten kan förbättras tack vare minskade driftskostnader.

Mer specifikt är de uppskattade avgifts-/provisionsintäkterna för värdepappersmäklarsegmentet nästan oförändrade under 2025, medan den lilla ökningen av transaktionsvärdet delvis kan kompensera den nedåtgående trenden i transaktionsavgifter på grund av hård konkurrens mellan värdepappersbolag. Den betydande kapitalökningen under 2024 och planen för 2025 kommer att fortsätta att stödja intäkterna från marginalutlåning, även om tillväxten sannolikt inte kommer att bryta ut under de volatila marknadsförhållandena. Dessutom kan räntenettomarginalen (NIM) minska på grund av konkurrens och en miljö med stigande räntor.

SSI uppskattar att investment banking-segmentet gradvis kommer att återhämta sig tack vare ett antal pågående börsintroduktioner och att obligationsgarantisegmentet kan öka när marknaden för företagsobligationer återhämtar sig. För proprietary trading-segmentet förväntas intäkterna från depositionsbevis/värdepapper bibehålla en stor andel.

VIS Rating tror också att värdepappersbranschens lönsamhet kommer att förbättras under 2025 tack vare ökade intäkter från marginalutlåning och obligationsinvesteringar. VIS Rating förväntar sig att kreditvärdigheten för vietnamesiska värdepappersbolag kommer att förbättras något under 2025 jämfört med föregående år, främst tack vare högre vinster från tillväxt inom marginalutlåning och obligationsdistribution.

Enligt VIS Rating kommer investerarnas sentiment under 2025 att stödjas av stark ekonomisk tillväxt och förbättrad övergripande företagsfinansiell hälsa. Fortsatta ansträngningar för att förbättra marknadsinfrastrukturen kommer att bidra till att locka investerare till de inhemska aktie- och obligationsmarknaderna.

Privatbanksföretag kommer att driva en vinsttillväxt i branschen på cirka 25 % under 2025. Dessa företag kan utnyttja moderbankens kundbas och kapitalbas. I takt med att obligationsemissionen ökar under 2025 kommer obligationsinvesteringsintäkterna och rådgivningsavgifterna att öka, tack vare bankens starka kundrelationer och omfattande distributionsnätverk.

VIS Rating anser dock även att vinsttillväxtpotentialen för utländska företag kommer att vara begränsad på grund av bristen på stordriftsfördelar inom mäklar- och marginalutlåningsverksamhet och en blygsam kundbas.

Sektorns innehav av högrisktillgångar, främst företagsobligationer, kommer att öka, särskilt för företag anslutna till privata banker. Banker och deras dotterbolag arbetar nära varandra för att låna ut till stora företag. Dessa värdepappersföretag kan också komma att åta sig att återköpa fler obligationer i takt med att de ökar sin distribution av obligationer till enskilda investerare.

Kreditförluster inom branschen kommer dock att förbli stabila på grund av lägre förfallna betalningar. Starka affärsförhållanden kommer att stödja företagens kassaflöden och skuldbetalningar.

Privatbanksdotterbolag tenderar att fokusera sin marginalutlåning på ett fåtal stora kunder och är därför exponerade för högre risker. Tillgångsrisken är dock generellt väl kontrollerad genom betydande säkerheter. Skuldsättningsgraden i branschen är fortfarande låg tack vare nya kapitalanskaffningar.

Särskilt företag anslutna till privata banker kommer att upprätthålla högre kapitalökningar än sina konkurrenter tack vare kapitalstöd från banker för att främja tillgångstillväxt. Å andra sidan kan utländska värdepappersbolag öka kortfristiga lån från banker för att expandera marginalutlåningsverksamheten. Refinansieringsrisken begränsas när företag upprätthåller god tillgång till olika kapitalkällor.

[annons_2]

Källa: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

Kommentar (0)