Fecon (FCN) vinst har minskat i fem år i rad sedan börsnoteringen

Fecon Joint Stock Company (FCN) är ett välkänt företag inom byggnation av byggnadsgrunder och har varit börsnoterat sedan mitten av 2016. Sedan aktierna noterades på HoSE har Fecon dock kontinuerligt redovisat sjunkande affärsresultat år efter år.

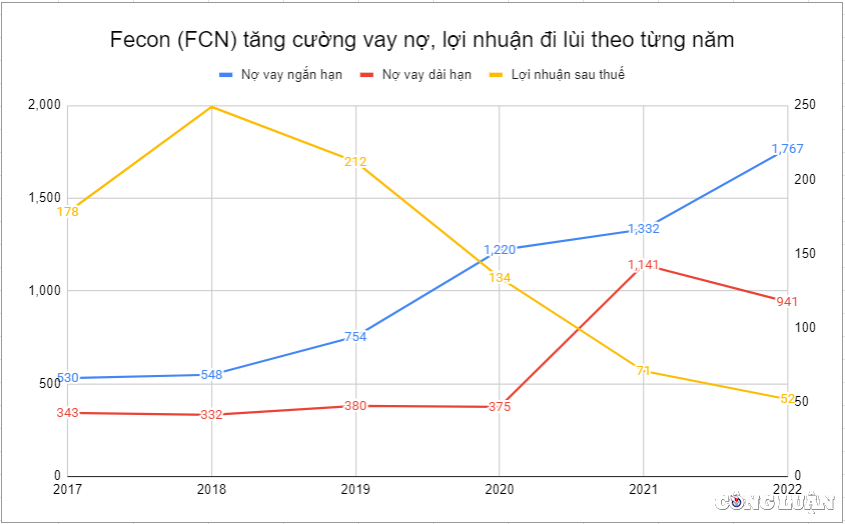

År 2017 nådde företagets intäkter 2 320 miljarder VND och vinsten efter skatt 178 miljarder VND. År 2018 ökade intäkterna till 2 846 miljarder VND och vinsten efter skatt ökade till 249 miljarder VND. Därifrån började FCN:s 5 år långa nedgång.

Fecons intäkter under den följande perioden 2018-2022 ökade kontinuerligt och nådde en topp på 3 484 miljarder VND år 2021, för att minska något till 3 046 miljarder VND år 2022.

Vinsterna har kontinuerligt minskat, medan Fecons skuldsättning har ökat.

I motsats till ökningen av intäkterna har Fecons vinst efter skatt minskat stadigt varje år. Från 249 miljarder VND år 2018 till endast nästan 52 miljarder VND år 2022. Således har Fecons vinst efter skatt minskat med nästan 80 %.

För närvarande, efter första halvåret 2023, har Fecons ackumulerade intäkter nått 1 283 miljarder VND, motsvarande 33 % av den årliga planen. Det är värt att notera att vinsten efter skatt endast har nått 1,3 miljarder VND, motsvarande 1 % av planen. Om ingenting förändras under andra halvåret 2023 kommer detta att vara det sjätte året i rad som Fecons vinst minskar.

Skuldstorleken "svälls" varje år

I motsats till vinstnedgången har Fecons skulder tenderat att öka år för år. Under perioden 2017 till 2022 ökade Fecons kortfristiga skulder bara, inte minskade. Från 530 miljarder VND år 2017 till 1 767 miljarder VND år 2022.

Långfristiga skulder tenderar också att öka, från 343 miljarder VND år 2017 till en topp på 1 141 miljarder VND år 2021 och minska något till 941 miljarder VND år 2022.

Vinsterna fortsätter att minska, Fecon (FCN) upprätthåller verksamheten tack vare skulder (Foto TL)

Inför första halvåret 2023 fortsatte Fecons skuldsättning att öka kraftigt i indexet för kortfristig skuldsättning och nådde 2 091 miljarder VND. Däremot minskade den långfristiga skuldsättningen något till 882 miljarder VND, men generellt sett ökade den totala skuldsättningen fortfarande från 2 908 miljarder VND i slutet av 2022 till 2 973 miljarder VND i slutet av andra kvartalet 2023.

Ett annat tecken på att Fecons skuldsättning ökar år för år är räntekostnaderna. Från 2017 till 2020 fluktuerade inte Fecons räntekostnader mycket, alltid på 80-90 miljarder VND/år.

Sedan 2021 har räntekostnaderna ökat till nästan 146 miljarder VND och nådde 212 miljarder VND år 2022. Och nu, strax efter halva 2023, har Fecons räntekostnader registrerats till 137 miljarder VND.

Trots negativt kassaflöde under 6 år i rad vann Fecon ändå anbud på 4 nya projekt.

En annan anmärkningsvärd punkt gällande Fecons verksamhet är att under de sju åren av noteringen, 2016-2023, hade denna enhet sex år med negativt operativt kassaflöde. Först år 2020 redovisade den ett positivt operativt kassaflöde på 89 miljarder VND, under de återstående sex åren hade Fecon ett negativt kassaflöde, minst några tiotals miljarder, upp till 203 miljarder VND precis som år 2021.

Kontinuerligt negativt kassaflöde från verksamheten och minskande vinster år efter år bevisar ytterligare att Fecon upprätthåller verksamheten genom skulder.

Så sent som i augusti förra året blev Fecon och dess dotterbolag i ekosystemet också påminda om att de var skyldiga socialförsäkringspengar. Varav: Fecon Joint Stock Company var 681 miljoner VND försenat med att betala försäkringar; Fecon Pile and Construction Joint Stock Company var 1,1 miljarder VND försenat med att betala; Fecon Infrastructure Construction Joint Stock Company var 563 miljoner VND försenat med att betala; Fecon Ratio Underground Construction Joint Stock Company var 504 miljoner VND försenat med att betala; Fecon Investment Joint Stock Company var 123 miljoner VND försenat med att betala.

I en annan utveckling har Fecon just vunnit anbudet på fyra nya projekt med ett totalt värde på upp till 500 miljarder VND, inklusive:

Paketet "leverans, konstruktion av masspålar och påltester" vid kraftverksprojektet Nhon Trach 3&4 med ett totalt värde av 179 miljarder VND; Paketet "byggande av den södra diafragmaväggen på station 11" värt mer än 62 miljarder VND inom ramen för pilotprojektet för stadsjärnväg (metrolinje 3) i Hanoi City; Kontraktet värt 75 miljarder VND vid värmekraftverksprojektet Vung Ang II (Ha Tinh); Paketet "byggande av sträckan Km91+800 - Km114+200" värt 147 miljarder VND.

Det faktum att en enhet med kontinuerligt sjunkande affärsresultat under många år, som upprätthållit verksamheten tack vare skulder, i följd har vunnit anbud på fyra stora projekt har fått investerare att verkligen ställa stora frågetecken.

[annons_2]

Källa

![[Foto] Generalsekreterare To Lam tar emot Singapores ambassadör Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Foto] Höstmässan 2025 och imponerande rekord](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Foto] Lam Dong: Närbild av illegal sjö med trasig vägg](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Foto] Premiärminister Pham Minh Chinh tar emot ordföranden för Japan-Vietnam-vänskapsföreningen i Kansai-regionen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

Kommentar (0)