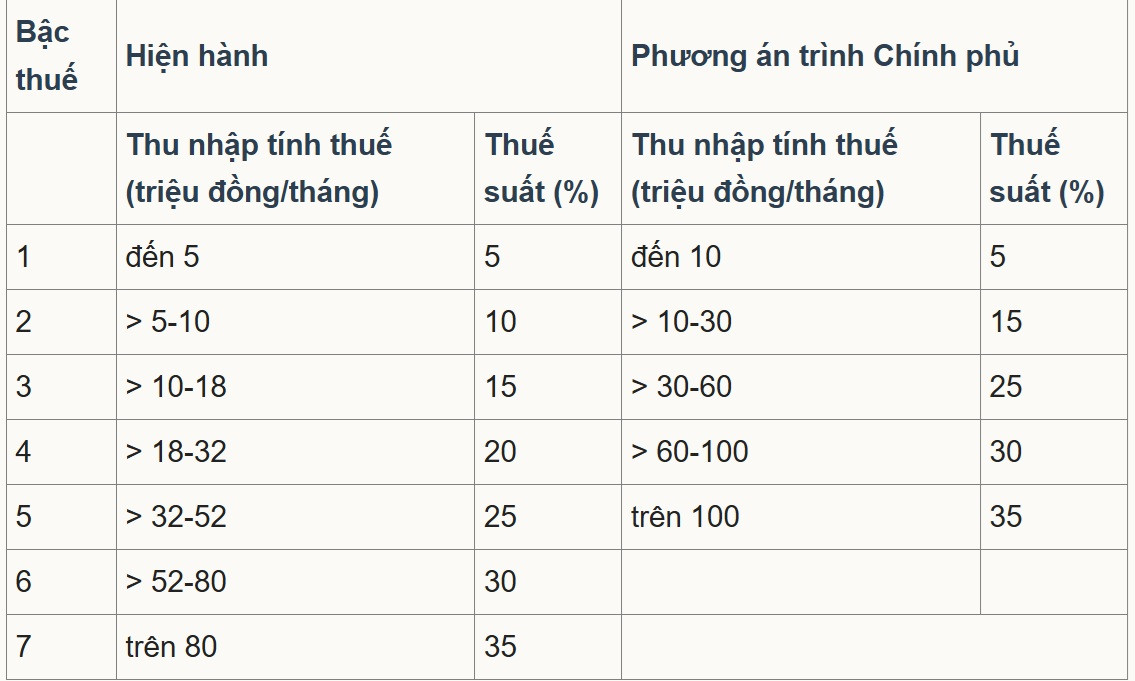

Enligt finansministeriet har utkastet till lag om personlig inkomstskatt (ändrad) justerat den progressiva skatteskalan – ett av de grundläggande och centrala innehållen.

Mer specifikt omstrukturerar lagförslaget den "delvis progressiva skatteskalan som gäller för inkomster från löner", förenklar skatteskalan och reglerar inkomsten för att passa den socioekonomiska situationen i riktning mot att minska antalet skattesatser från 7 till 5 och öka skillnaden mellan satserna, motsvarande skattesatser på 5 %, 15 %, 25 %, 30 % och 35 %.

I de två föreslagna alternativen stödde majoriteten av yttrandena alternativ 2 och regeringen lade fram detta alternativ för nationalförsamlingen . Följaktligen vidgas skillnaden mellan skatteklasserna och ökas gradvis till 10, 20, 30 och 40 miljoner VND; den lägsta skatteklassen ligger kvar på 5 % och den sista skatteklassen är 35 %, tillämpad på beskattningsbara inkomster över 100 miljoner VND/månad.

Dr. Nguyen Ngoc Tu, föreläsare vid Hanois handelshögskola, sa i ett samtal med VietNamNet-reportern att det är lämpligt att minska antalet nivåer från 7 till 5 för att förenkla skattesystemet. Den föreslagna skattegränsen på 10 miljoner VND för nivå 1 är dock för låg och måste höjas till 30 miljoner VND för att beskattas med 5 %.

"Den slutliga skattegränsen som höjts från över 80 miljoner VND till över 100 miljoner VND med en skattesats på 35 % är inte förenlig med andra mål", sa han.

Herr Tu analyserade att priserna från 2007 till nu, efter 18 år, har ökat cirka 2,5 gånger, BNP-skalan och inkomsten per capita har också ökat 2,5–3 gånger. Därför behöver skattegränsen också justeras till minst 2,5 gånger, vilket motsvarar 200 miljoner VND för att beskattas med 35 %.

”Finansministeriet kommer att behålla den högsta skattesatsen på 35 %, medan företagsskatten kommer att sänkas från 25 % till 15–17 %. Personskatten bör justeras till maximalt 25 % eller 30 % för att attrahera högkvalificerade mänskliga resurser och utländska experter”, föreslog han.

Herr Tu betonade: ”Själen i varje skatt är skattesatsen och skatteskalan. Om det sker en revidering måste skattesatsen sänkas och skattetröskeln justeras uppåt för att den ska bli meningsfull. Att bara ändra formuleringen, medan skattesatsen inte minskar och skattetröskeln ökar obetydligt, kan inte betraktas som en omfattande revidering.”

Han sa också att skillnaden mellan skattesatserna 1, 2 och 3 är för stor, varje sats bör bara vara 5 % från varandra för att vara rimlig. Enligt honom bör skattesatsen mellan satserna 1, 2 och 3 bara öka med 5 %, men enligt den nuvarande planen ökar den från 5 % till 15 % och från 15 % till 25 % (dvs. 10 % mellan satserna). Samtidigt ökar de med höga inkomster i satserna 4 och 5 bara med 5 % för varje sats.

"Denna utformning strider mot andan i den progressiva skatteskalan. Människor med precis tillräcklig inkomst bör åtnjuta en låg skattesats, medan personer med högre inkomster bör ha en högre skattesats och en högre skatteupptrappning", analyserade Tu.

Samtidigt bedömde docent Dr. Pham Manh Hung, biträdande direktör för Institute of Banking Science Research, Banking Academy, också att en minskning av antalet nivåer från 7 till 5 bidrar till att förenkla skattesystemet, samtidigt som "språnget" vid de mellersta tröskelvärdena minskar.

Gränsen för den högsta skattesatsen har också höjts från över 80 miljoner VND till 100 miljoner VND/månad, vilket innebär att endast den mycket höga inkomstgruppen kommer att omfattas av 35%-satsen. Detta anses vara en förbättring som är gynnsam för investerare och yrkesarbetare, eftersom antalet personer som faller inom den högsta skatteklassen har minskat.

Herr Hung sade dock att taket på 35 % fortfarande är betydligt högre än det för konkurrenskraftiga personalcenter som Singapore (det högsta är 24 % för invånare, med många incitament och avdrag). Detta skulle kunna påverka möjligheten att behålla högkvalificerade personalresurser och internationella experter.

Experten föreslog att skattegränsen på 35 % kunde höjas till över 100 miljoner VND eller att riktade avdrags- och incitamentsåtgärder (FoU, teknikexperter, grön finansiering) kunde utökas för att öka Vietnams konkurrenskraft jämfört med regionala centra.

Källa: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Foto] Stora skador efter storm nr 13 i Song Cau-distriktet, Dak Lak-provinsen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[Video] Hue-monumenten öppnar igen för att välkomna besökare](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Kommentar (0)